进口替代关键一环!制造业“皇冠上的明珠”

行情冲高回落,每天上演着“老乡别跑”的戏码,看的也有些审美疲劳。昨天的农业和黄金板块资金打了一枪就跑,今天摇身一变又换成了稀土,尾盘还回流军工,游击战玩的不亦乐乎!研报菌认为这儿有不小的概率会演化为下跌中继。倘若按这个剧本走,那下面的缺口回补在所难免。稳健的可以先等指数震荡完毕了再说。好了,一起看下今天的内容!

脱水回顾:

今日内容:

Ⅰ

进口替代关键一环!制造业“皇冠上的明珠”就看它了?

工业自动化控制(工控)是制造业“皇冠上的明珠”,行业兼具成长性与周期性。19年工控行业市场空间超1800亿,全球规模超万亿。其中,成长性来自人口红利后、机器替代人的迫切需求,以及国产品牌的持续进口替代。周期性主要与制造业景气度相关。

20Q2疫情后工控行业重回复苏轨道,从制造业固投、PMI及中游机床、工业机器人产销观察制造业景气度也明显复苏。同时全球贸易、疫情影响下进口替代继续加速,预计工控行业开启2-3年复苏周期,2020-22年增速分别为6.6%、13%和15.6%,未来3年都将保持旺盛需求。

1)先进制造崛起,重启景气周期

19Q4起电子、半导体、3C、锂电、光伏等行业需求开始复苏,20Q1在疫情影响下仍有两位数以上增速,20Q2电子半导体、3C、锂电增速分别+30%、+28%、+24%。这些行业扩产周期与技术、产品迭代周期叠加,预计未来3-5年需求持续旺盛。

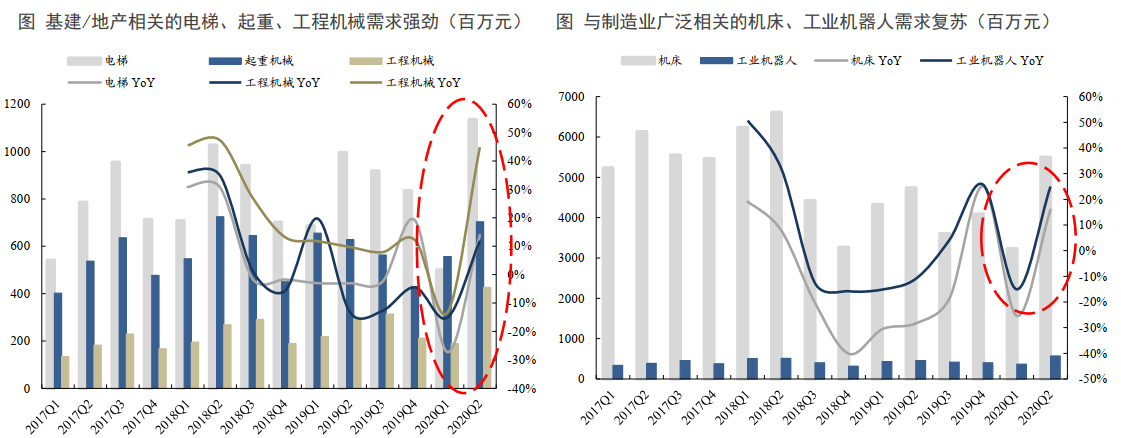

2)基建、基础制造业环节强势复苏

Q2电梯、起重、工程机械行业增速分别为14%、12%和45%,需求强劲。基础制造相关的机床、工业机器人Q2增速分别+16%、+25%。这些行业的增长来自更广泛的制造业普遍进入复苏周期,预计未来2-3年持续稳健增长。

3)疫情带来的深刻变化

本轮新冠疫情给市政、物流、制药等行业带来了深刻变革,自动化程度亟待提升。Q2这些行业增速分别+17.5%、+26%和+24%,预计这些行业即将进入长周期的自动化改造时期。

4)投资机会

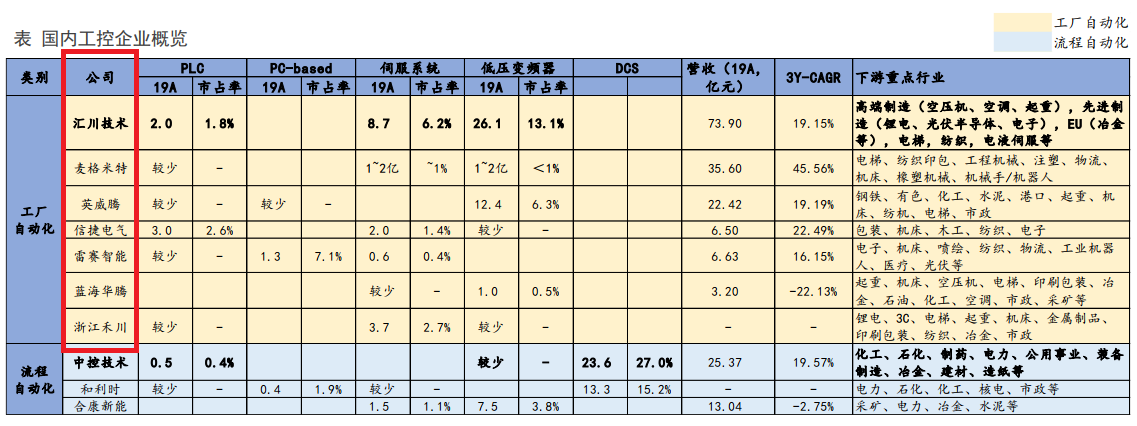

当下的工控行业仍是外资盘踞(占比6成以上)、内资追赶。国内工控企业目前处于起步早期,内资格局呈现的是龙头引领、新星跟进的局面。

其中,汇川技术是内资工厂自动化龙头,H1订单同比增加50%~60%,远超行业平均增速。一方面借助行业先进制造旺盛需求,另一方面借助进口替代加速,外资份额向内资龙头切换受益,持续领跑工控市场。

Ⅱ

聚焦三大市场,这家上市公司核心业务快速增长!

烽火电子:公司是我国军事通信装备和电声产品研制生产的核心骨干企业。业务聚焦军品,军民两用和外贸三大市场,形成了“以高新通信为核心的通信业务为主体、以光伏和半导体照明业务为辅助、以机电等其他业务为补充”的业务发展格局。

看点:

① 通信主业持续发展,开拓市场取得成效

公司主导产品有短波、超短波通信设备、航空搜救定位设备、车机内音频控制系统和电声器材等。军用产品为多军兵种提供了优良的通信装备;民用产品广泛应用于应急保障、抗震防汛、公安人防、海洋运输等领域,通信产品远销东南亚、非洲及欧美等国际市场。

② 聚焦三大市场,军民两用取得成效

公司业务聚焦军品,军民两用和外贸三大市场,2019年三大市场开拓均取得成效。军品市场方面,某型手持救生电台基本完成某军飞行员全员装备;车内音频综合管理系统取得某军装备80%订货任务。

机内音频综合管理系统拓展至某型指挥机平台;新型有源抗噪送受话器在多机型平台得到推广;空间降噪系统依托某号工程完成鉴定并取得某号工程配套研制资格,填补了军用领域的空白。

③ 加快关键技术和重点产品研制,电声器件业务快速增长

公司电声器件业务主要依托子公司宏声科技展开,公司加大研发投入和技术攻关并取得成效,目前已形成了新一代有源降噪技术平台,并已在新一代有源降噪航空耳机、有源降噪送受话器组、模块通用头盔有源降噪装置和飞行保护头盔等项目中得到应用,并积极拓展电声民品市场。

另外,公司直面武器装备采购机制市场化及实物竞标的挑战,及时调整技术和市场发展方向,较好适应了新形势下的招标常态,取得了良好成绩,为后续发展奠定了坚实基础。

参考资料:

1、20200727-东吴证券-东吴证券工控自动化行业深度报告:春寒料峭处,百花齐放时

2、20200413-中航证券-烽火电子(000561.SZ):2019年报点评,“三大市场”开拓显成效,军工通信稳健发展

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧