工程机械:11月挖机内销超预期,非挖数据表现亮眼

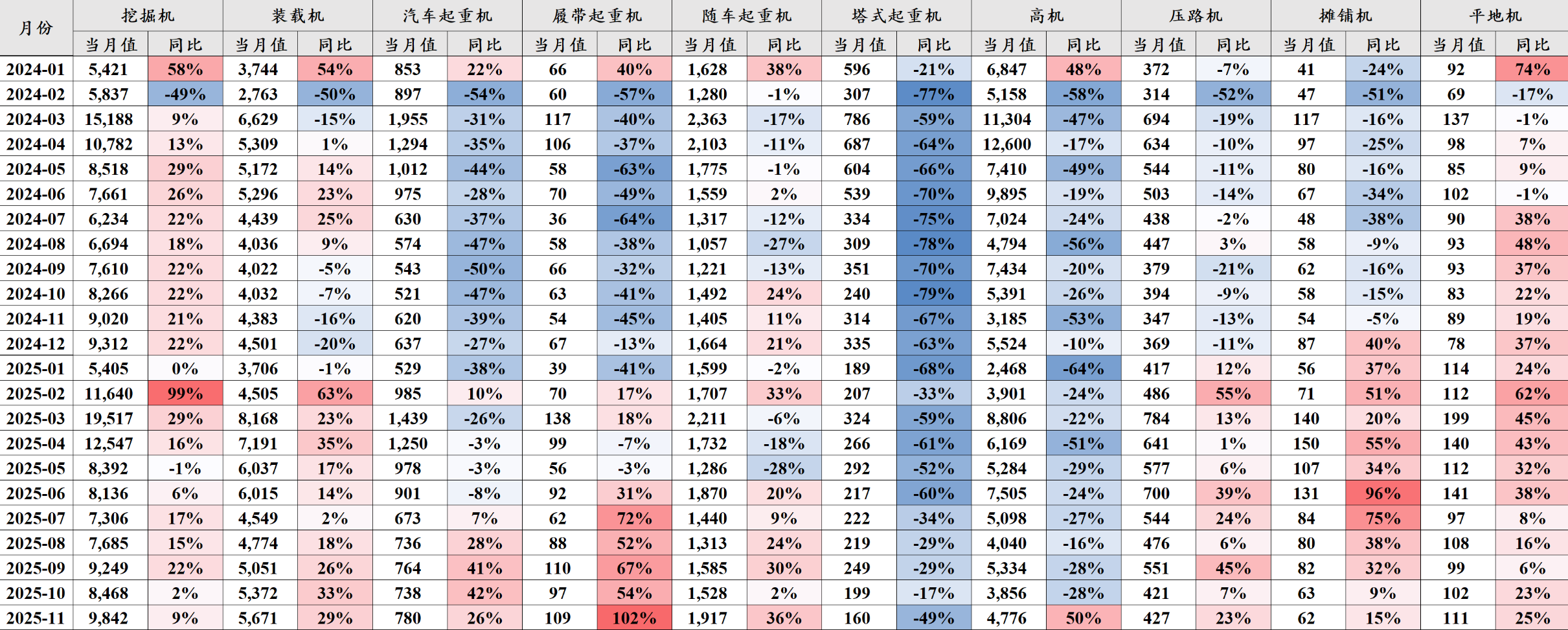

挖机:11月内销略超预期,同比增长 9.11%。

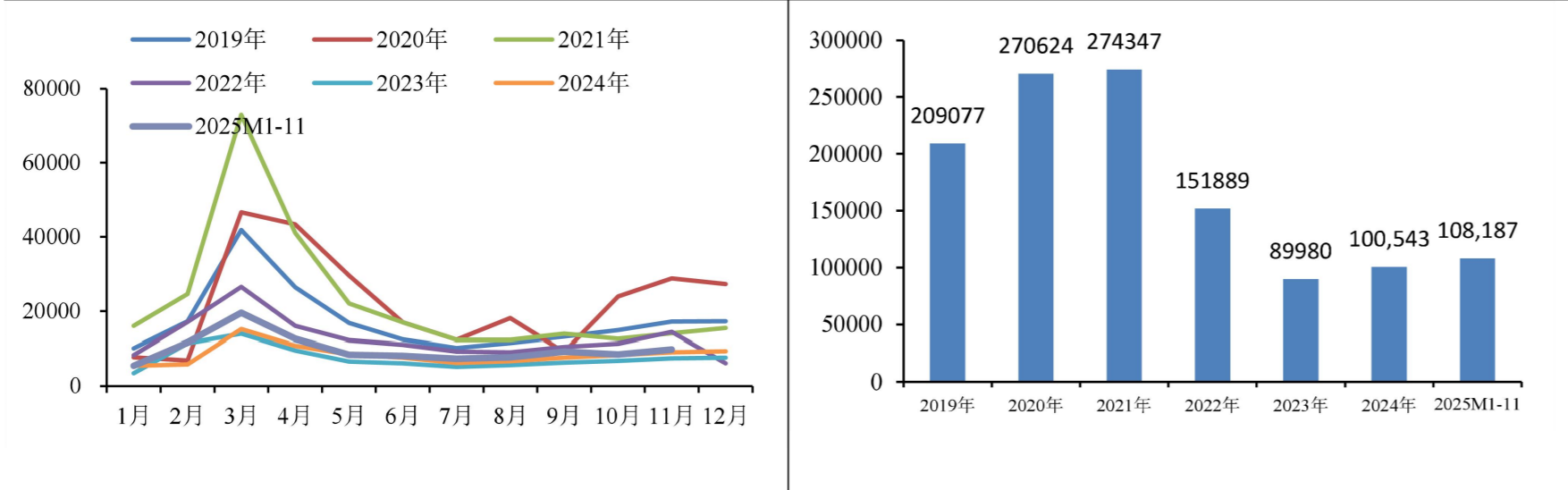

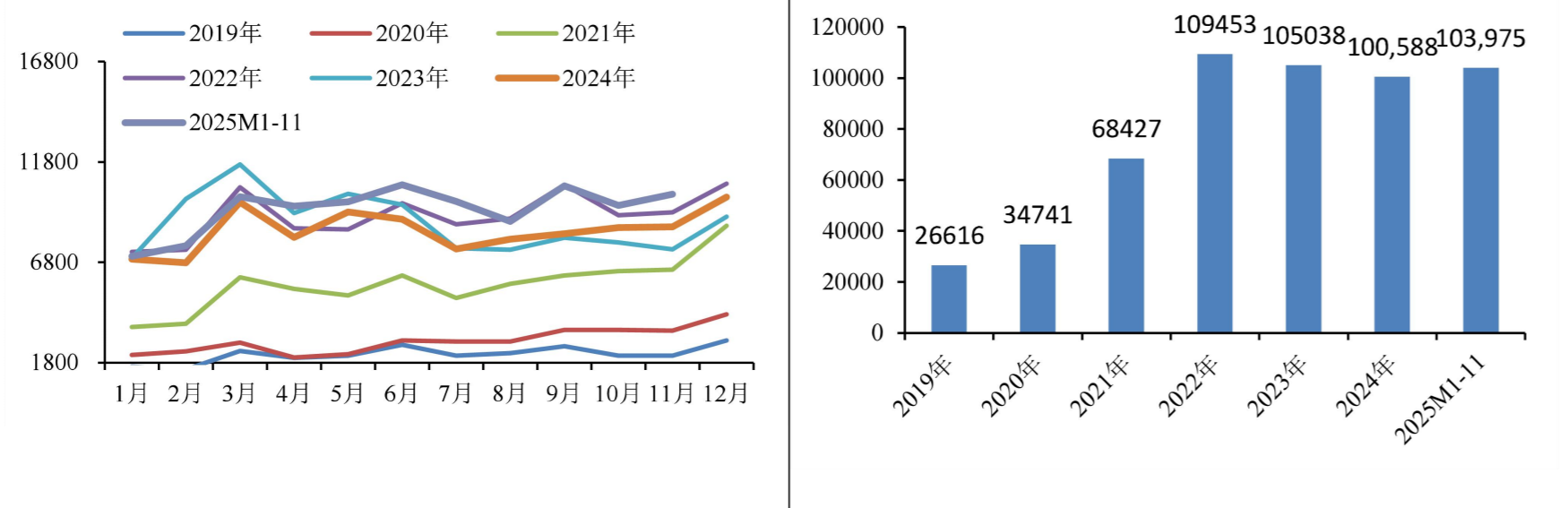

从挖机销量看,据中国工程机械工业协会对挖掘机主要制造企业统计,2025 年 11 月销售各类挖掘机20027台,同比增长13.9%;其中国内销量 9842 台,同比增长 9.11%;出口量 10185 台,同比增长 18.8%。2025年1-11 月,共销售挖掘机212162 台,同比增长 16.7%;其中国内销量108187台,同比增长18.6%;出口103975台,同比增长 14.9%。

非挖类工程机械销量数据看,11月各类数据如下:

装载机:2025年11月销售各类装载机11419台,同比增长32.1%。其中国内销量5671台,同比增长29.4%;出口量5748台,同比增长34.8%。

汽车起重机:2025年11月当月销售各类汽车起重机1536台,同比增长16.6%,其中国内销量780台,同比增长25.8%;出口量756台,同比增长8.46%。

履带起重机:2025年11月当月销售各类履带起重机329台,同比增长66.2%,其中国内销量109台,同比增长102%;出口量220台,同比增长52.8%。

随车起重机:2025年11月当月销售各类随车起重机2433台,同比增长44.6%,其中国内销量1917台,同比增长36.4%;出口量516台,同比增长86.3%。

塔式起重机:2025年11月当月销售各类塔式起重机320台,同比下降31.8%,其中国内销量160台,同比下降49%;出口量160台,同比增长3.23%。

压路机:2025年11月当月销售各类压路机1392台,同比增长39.3%,其中国内销量427台,同比增长23.1%;出口量965台,同比增长48%。

摊铺机:2025年11月当月销售各类摊铺机79台,同比下降11.2%,其中国内销量62台,同比增长14.8%;出口量17台,同比下降51.4%。

高机(高空作业平台):2025年11月当月销售各类升降工作平台9824台,同比下降22.4%,其中国内销量4416台,同比增长20.7%;出口量5408台,同比下降39.9%。

平地机:2025年11月当月销售各类平地机650台,同比增长24%,其中国内销量111台,同比增长24.7%;出口量539台,同比增长23.9%。

从开工时长看,2025年11月工程机械主要产品月平均工作时长为84.2小时,同比下降13%,环比增长4.08%。其中:挖掘机 76.5 小时;装载机94.4小时;汽车起重机104小时;履带起重机 94.2 小时;塔式起重机 48.9 小时;压路机32.6小时;摊铺机46.1小时;旋挖钻机69.9小时;非公路矿用自卸车162小时;混凝土泵车42.4 小时;混凝土搅拌车63.4小时;叉车108小时。

开工率看,2025年11月工程机械主要产品月开工率为 56.5%,同比下降 12.1 个百分点,环比增长1.5个百分点。其中:挖掘机57%;装载机57.2%;汽车起重机70.8%; 履带起重机56.9%;塔式起重机 40.1%;压路机 43.2%;摊铺机57.1%;旋挖钻机41.4%;非公路矿用自卸车44.1%;混凝土泵车38.1%;混凝土搅拌车30.2%;叉车66.3%。

值得注意的是,11月挖机内销和开工趋势首次吻合,此前设备开工率存在背离。

总结来看,11月挖机内销超预期,景气度持续上行。国内市场方面,6-11月国内挖机表现已经强势证明上行周期方向明确,即使地产、基建基本面较弱,但机器替人、水利资金保障等因素支撑小挖持续向好。参考国外经验,预计未来小挖将持续为国内挖机提供托底保障。出口市场方面,大挖同比继续高增,可能系印尼、非洲矿山需求旺盛。非挖方面,景气度持续上修。11月履带吊持续超预期,汽车吊、随车吊保持20%以上增长;此外,塔吊虽承压但单月销量已经低于200台,相对高峰1万台降低99%,底部基本已现。

当前,工程机械内外销共振向上的逻辑已持续验证,大部分企业海外业务的利润占比基本达70%以上,今年下半年以来的出口复苏是在高基数上的较高增速复苏。伴随非挖数据逐月回升,有望出现板块机会。

图:11月各项工程机械设备销售数据 |

|

资料来源:工程机械协会,九方金融研究所 |

图:2019-2025M1-11 我国挖机月度内销销量(左),2019-2025M1-11 我国挖机内销累计销量(右),单位:台 |

|

资料来源:Wind,华龙证券研究所 |

图:2019-2025M1-11 我国挖机月度出口销量(左),2019-2025M1-11 我国挖机出口累计销量(右),单位:台 |

|

资料来源:Wind,华龙证券研究所 |

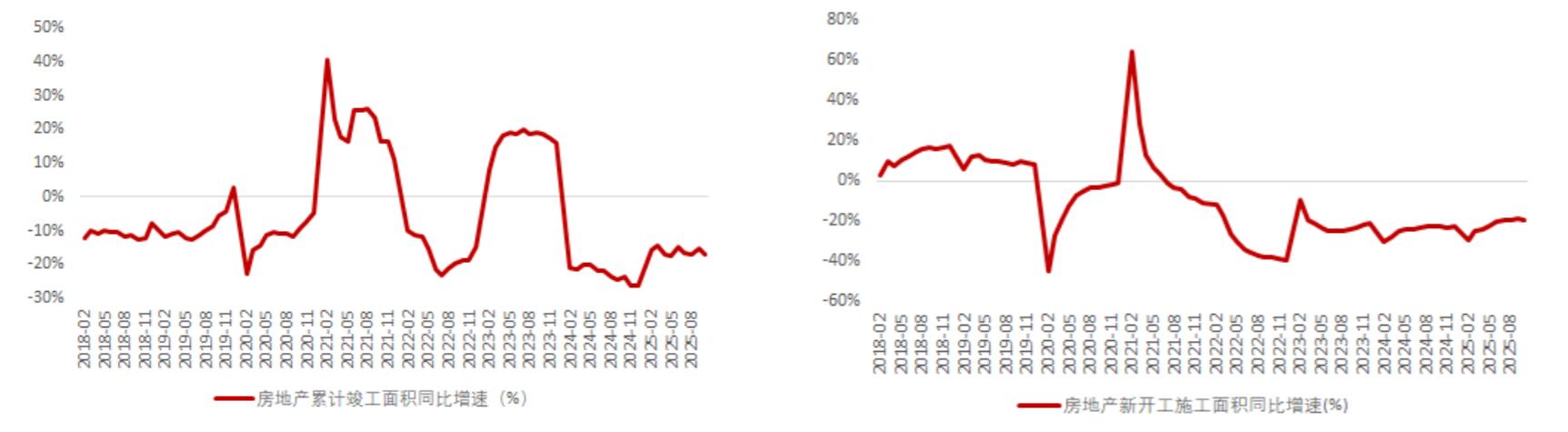

图:房地产累计竣工面积及增速(左),房地产新开工施工面积及增速(右),单位:% |

|

资料来源:iFind,东莞证券研究所 |

图:基建固定资产投资累计同比(左),房地产固定资产投资累计同比(右),单位:% |

|

资料来源:iFind,东莞证券研究所 |

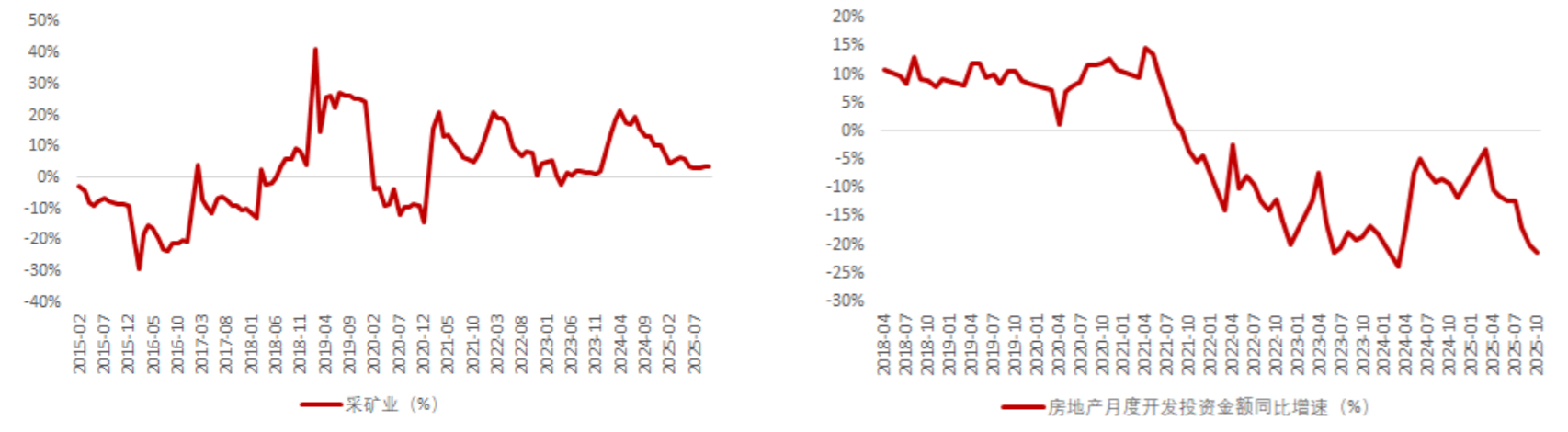

图:采矿业固定资产投资累计同比(左),房地产月度开发投资金额同比增速(右),单位:% |

|

资料来源:iFind,东莞证券研究所 |

参考报告:

20251214-中信建投-机械设备行业周观点:人形机器人海外产能持续推进,11月挖机内销超预期

20251211-东莞证券-工程机械行业跟踪点评:11月挖机销量增速亮眼,海外地区需求修复

20251208-华龙证券-工程机械行业销量数据点评报告:11月挖机销量同比+13.9%,内销数据改善明显

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:胡祥辉(登记编号:A0740620080005) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧