【行业洞察】决胜“新基建”系列十一:5G主设备

拓展阅读 | 新基建相关系列文章:

行情相关分析文章:

【行业洞察】从“核高基”到“新基建”:“自主可控”概念的历史演变

年初以来,新冠疫情迅速蔓延,它好比一张二向箔,对全球经济进行了一次无差别的降维打击。于是,各国又推出了史无前例的刺激政策。3月,“新基建”通过央视迅速传遍神州大地,在前所未有的困难面前,新基建接棒传统基建成为新时代稳增长的定海神针。从性质和意义来讲,我认为可以对标08年的4万亿刺激政策,只不过这一次刺激的目标换成了新基建。

5G作为新一代基础设施建设的核心阵地。在“新基建”刺激政策甫一落地时,我们就做过较为详细的介绍。今天我再来讲一讲这一轮5G建设周期中的确定性机会。

一、全国“两会”月底召开,5G等新基建频吹暖风

从年初高层定调加快5G等新型基建建设的表态,以及近期工信部等部委、各地方最新的举措来看,5G等新基建进度正在加快,并将在月底的全国“两会”上再次被提及,5G相关产业将继续沐浴在政策暖风中。

1、全国“两会”月底召开,5G等新基建频吹暖风

十三届全国人大常委会第十七次会议4月29日表决通过了关于十三届全国人大三次会议召开时间的决定。根据决定,十三届全国人大三次会议将于2020年5月22日在北京召开。

过往历史经验看,宏观经济增速承压情况下,政府往往会通过发放新一代无线通信技术牌照,刺激运营商加快、加大网络建设开支,发挥逆周期调控功能。

2019 年受到国际贸易影响,中国GDP增速降至6.1%。加上美国对国内以5G为代表的高技术进行封锁,先后制裁中兴通讯、华为等国内高技术厂商,并在5G标准及产业链并未完全成熟的情况下,工信部于2019年6月6日发放 4 张5G牌照提振产业信心。

而在“两会”召开前,我们关注到,5G等新基建又有最新政策:

5月7日,上海正式对外发布《上海市推进新型基础设施建设行动方案(2020-2022年)》,从指导思想、行动目标、建设任务等方面提出了35条举措,又被称为上海版新基建“35条”。根据行动方案,上海将实施新网络、新设施、新平台、新终端四大建设行动,力争三年推动上海新型基础设施规模和创新能级迈向国际一流水平。

同样是5月7日,工信部发布工信厅通信〔2020〕25号文,即《工业和信息化部办公厅关于深入推进移动物联网全面发展的通知》。通知中首先表示,移动物联网(基于蜂窝移动通信网络的物联网技术和应用)是新型基础设施的重要组成部分。为贯彻落实党中央、国务院关于加快5G、物联网等新型基础设施建设和应用的决策部署,加速传统产业数字化转型,有力支撑制造强国和网络强国建设。

2、中美争端不会打断5G建设节奏,反而会加速关产替代

财联社5月12日晚发布一句话新闻,称美国半导体设备商泛林和应用材料对国内半导体代工厂(如中芯国际和华虹半导体)发函,要求禁止用其设备生产军用产品,并启动“无限追溯”机制。不过该消息并未被证实,但一则尚未经证实的消息广泛传播,显示了中美互信消失之后的杯弓蛇影。不论消息是否属实,都会加速半导体设备、材料、制造领域的国产化替代。

二、运营商集采落地,5G建设进入加速期

随着5G建设进入实施期,运营商近3年来一直缩减的资本开支有望逐步回暖。

今年国内三大运营商将投入近2000亿元作为5G的投资预算,运营商此前也已发出5G基站主设备采购招标计划,政策层面的配套支持举措也在进一步完善,5G新基建的建设有望如火如荼。

按照三大运营商的规划,预计年底全国范围内将累计开通5G基站超过55万个,实现地级市室外连续覆盖、县城及乡镇有重点覆盖、重点场景室内覆盖。

●中国移动2020年资本开支预算为1798亿元,同比上升8.38%。其中5G相关投资计划约1000亿元,是2019年其5G资本开支的4倍多。中国移动表示力争年底建5G 基站30 万;

●中国联通2020年资本开支预算为700亿元,同比上升24.11%。其中5G相关投资计划约350亿元,同样是2019年其5G资本开支的4倍多。

●中国电信发2020年资本开支预算为850亿元,同比上升9.6%;其中5G相关投资计划约453亿元,是2019年其5G资本开支的近5倍。

●中国电信与中国联通力争在三季度完成新增共建共享5G基站25万站。

综上来看,基础电信企业2020 年的5G资本开支规模大幅增长将给产业链带来新的景气周期。而随着三大电信运营商2020年5G基站集采招标陆续展开,设备商订单落地将推动国内5G产业链持续受益。

●4月24日,中国电信和中国联通公式了2020年5G无线主设备集采中标候选人。华为获得了超过半数以上的份额;中兴获得了超过30%的份额;爱立信也获得了两位数的份额;大唐移动在招标中也有所收获。整体来看,华为和中兴两家在此次招标中的份额之和达到了88%。

●3月31日,中国移动2020年5G基站建设无线设备招投标结果公布。本次招投标涉及全国28个省、自治区、直辖市。招标数量总计232,143站。招标结果显示,华为以214.11亿元大单拿下最大份额,中标基站数量为132,787站,中标份额58%。中兴通讯紧随其后,以107.31亿元拿下市场份额第二名,中标基站数量66,653站,中标份额29%。其余部分中,爱立信公司中标金额为41.2亿元,中标基站数量26,604站,中标份额11%;大唐移动中标金额为8.23亿元,中标基站数量6,099站,中标份额2%。通信巨头诺基亚此次出局略显意外。

从两次招标结果来看,国内厂商市场份额占比较4G时代进一步扩大。一方面,中国在5G设备上处于全球领先地位。另一方面,中美争端也在加速5G等领域的国产替代步伐。

随着运营商集采招标密集发布,国内5G建设逐步进入加速期,虽然有疫情的长期影响,但是不改行业长期向好趋势。因为一方面5G建设必然会带来的订单,另一方面也是当前经济发展现状需要大规模刺激方案来激发增长,而5G网络建设担任了新基建的领头羊,自上而下的都开始加速推进5G建设进程。

三、基于建设周期,5G主设备率先受益

全球范围内的运营商资本开支已经持续增长,国内三大运营商资本开支也出现增长趋势,其开支的增长主要是用于加快5G网络建设。行业的景气度向上趋势稳定从而带来5G产业链的公司业绩也开始稳步增长,行业的相对估值和绝对估值今年来一直走高。

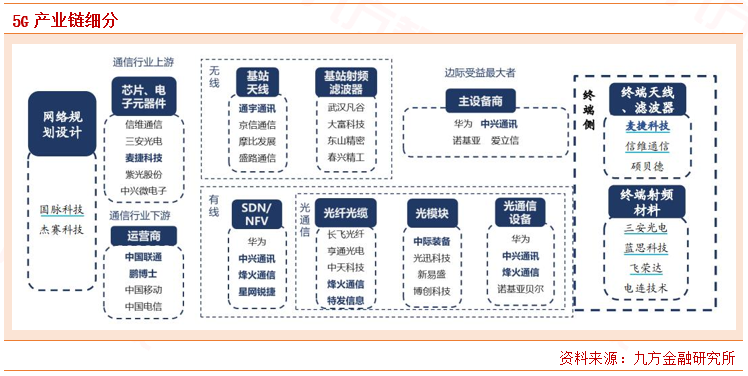

5G产业链由上游基站升级(含基站射频、基带芯片等)、中游网络建设、下游产品应用及终端产品应用场景构成,包括器件原材料、基站天线、小微基站、通信网络设备、光纤光缆、光模块、系统集成与服务商、运营商等各细分产业链。

策略上,我们认为5G资本开支是科技板块中少数给出较明确指引的方向之一, 而按照建设进度,5G主设备在集采落地后,有望迎来订增长,应该是5G基建中率先受益的,确定性相对较高。中期来看,由运营商集采开启整个通信中上游的需求爆发,从而带动整个行业的景气度,网络建成后将到应用爆发期。

建议重点关注:A股主设备龙头中兴通讯;进入华为通信设备供应链的芯片龙头紫光国微。

中兴通讯

在通信主设备领域,中兴通讯位列国内第二,在A股是无可争议的龙头。目前中兴通讯是全球 5G 技术研究和标准制定的主要参与者和贡献者,截至 2019 年 12月 31 日,拥有全球专利申请量 7.4 万件,已授权专利超过 3.4 万件;芯片专利申请3900余件,芯片专利布局覆盖欧、美、日、韩等多个国家和地区。根据 IPlytics2020 年 2 月的报告,公司已向 ETSI 披露 5G 标准必要专利2561族,位列全球前三位。

紫光国微

紫光国微是国内自主FPGA产品龙头,目前已经与华为进行深度合作,产品性能得到大幅提升,基于28nm工艺的新一代FPGA产品的研发进展顺利,已完成功能与性验证工作,国替代前景广阔。公司作为国内优质的芯片设计企业,产品线丰富,包括智能安全芯片、特种集成电路、FPGA、存储器、晶体元器件和功率器件等。目前公司正逐步聚焦智能安全芯片及特种IC 业务,部分剥离存储业务改善盈利,国产自主可控趋势下,受益机会相对较大。

参考资料:

2020.04.26-方正证券-华为、中兴大份额中标联通、电信5G 主设备集采,持续带动国内5G 产业链发展

2020.04.27-东吴证券-中兴通讯-5G建设提速,技术、专利以及解决方案优势显著,持续看好未来业绩稳定增长

2020.04.19-光大证券-紫光国微-特种IC快速增长,并购Linxens打造安全芯片产业链布局

本报告由投资顾问欧阳健(执业编号: A0740619070001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧