【脱水研报】产能紧缩,需求上涨!“洗心革面”后,这个行业二季度竟要迎来起爆点?

昨日刚分析的特高压,今天市场就给足了“面子”上涨。一天阴一天阳的行情,未来如何,我们无法预测。但“研报菌”唯一能把握的就是对行业和公司的挖掘。认知的越深,自然也就能做到无惧市场波动。这也是脱水研报栏目的核心价值所在,来看看今天研报菌为大家准备的深度研究报告!

脱水回顾:

今日内容:

Ⅰ

产能紧缩,需求上涨!“洗心革面”后,这个行业二季度竟要迎来起爆点?

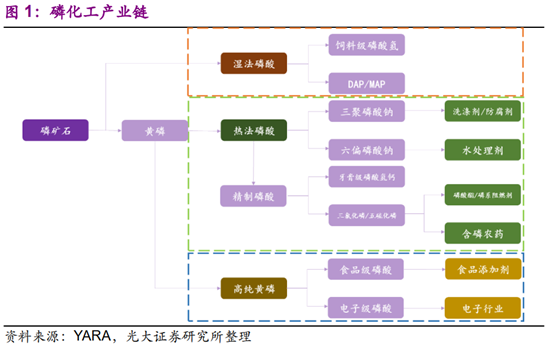

磷元素广泛应用于农业、医药、食品和纺织等产业。作为重要化工原料,磷化工产业链以磷矿石为起点,继而加工生成黄磷、磷肥等化工品。

其中,磷肥是磷矿最主要的下游产品,世界上约90%的磷矿石用于磷肥生产。其需求与农产品的生产情况有较强的相关性。

近年来,受摩洛哥和沙特等主要磷肥生产国家产能持续释放,磷肥价格一路走低,已经跌至历史周期底部。

然而,物极必反,当跌无可跌时,行业的基本面也就到了反转的临界点。从近期国内外市场的一些“信号”来看,磷肥需求的新一轮景气周期将至。

1)湖北是国内磷肥产量第一大省,疫情对磷肥产量造成扰动。春耕来临,农需启动,磷肥作为上游肥料,受益农业种植需求的提升。

2)美国磷肥巨头Mosaic关闭了部分产能,摩洛哥磷肥巨头OCP率先提价,2020年国际磷肥或出现一定供给缺口。国内磷肥价格上涨预期也在加强。

浙商证券认为,摩洛哥 OCP 作为目前全球出口份额最大的企业,价格上行具有指导意义,拉开了新一轮周期序幕。

参照前几轮周期的修复时间点看,预计2020年二季度起磷肥行业价格开始有所反应,2021年底将运行至此轮反弹的周期高点。

上市公司方面,云天化是国内磷肥龙头,拥有全国最大的磷矿资源,对磷肥的价格弹性最大。新洋丰作为多品种磷复合肥领军企业,产销连续多年排名前二。云图控股掌控磷矿上游资源,致力于磷产业链一体化布局。

Ⅱ

精品文创行业细分龙头!新增长点蓄势待发!

创源文化:公司是一家集开发、生产、销售为一体的外向型纸品企业。产品广泛应用于人们的工作、家居与社交等多个领域,公司的产品远销美国、欧洲、澳洲等20多个发达国家和地区,精品文创构筑高行业壁垒,儿童益智产品在二胎政策后迎来新的拐点。

看点:

① 精品文创龙头,行业高壁垒升

宁波+安徽双生产基地柔性生产线多年打磨,当地精品文创产业链基础雄厚,全产品矩阵半年完全迭代,在产品高度非标情况下完成快速批量生产,精品文创产品引领时尚潮流,对加征关税敏感程度低,设计、生产能力铸造高壁垒。

② 深耕海外市场,收入稳步增长

公司及管理层深耕海外市场多年,公司深耕海外市场多年确立合作壁垒,公司已通过沃尔玛、迪士尼、Michaels等全球知名企业认证要求,北美收入稳健增长。亚洲区开拓收入增速亮眼。

③ 高产业链配套优势明显,国内OBM业务蓄势待发

精品文创消费品(品牌商、零售商)客单值低、渠道加价率高,公司坐拥区域性产业链配套优势以及批量柔性交付优势,海外ODM(原始设计制造商)业务多年维持高盈利能力。

国内市场为公司推广OBM重点基地,以线下经销商及电商同步运营,同时与知名品牌进行〇DM(原始品牌生产商)合作,产品快速迭代引流潮流,预期国内收入延续高增速。

④ 新成长周期拐点,开拓空间巨大

产品矩阵延伸至纸质产品外,基于多年稳定合作关系与信誉,在大型客供应体系内扩大份额。公司主要客户多为海外工艺品龙头及零售龙头,例北美工艺零售品龙Michaels,及零售龙头沃尔玛等。以基本盘本册类为核心拓展至完整产品组合,提供一揽子解方案,进一步打开收入天花板。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由程伟编辑整理 (执业编号:A0740618080004)

参考资料:

1、20200415-光大证券-光大证券磷产业链专题研究报告:产能紧缩叠加环保趋严,磷产业链供需格局有望反转

2、20200212-浙商证券-浙商证券化学原料行业专题报告:磷肥行业深度,摩洛哥率先提价,新一轮周期的起点

3、20190816-国盛证券-创源文化(300703.SZ):中报业绩亮眼,精益生产模式兑现,专注差异化确立竞争壁垒

4、20191107-国盛证券-创源文化(300703.SZ):生产 市场确立精品文创细分龙头地位,上调盈利预测

5、20200220-国盛证券-创源文化(300703.SZ):利润增长符合预期,价值重估在认知提升,维持“买入”评级

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧