新莱应材:国内多领域洁净材料龙头!客户资源积累强大

公司背景介绍:

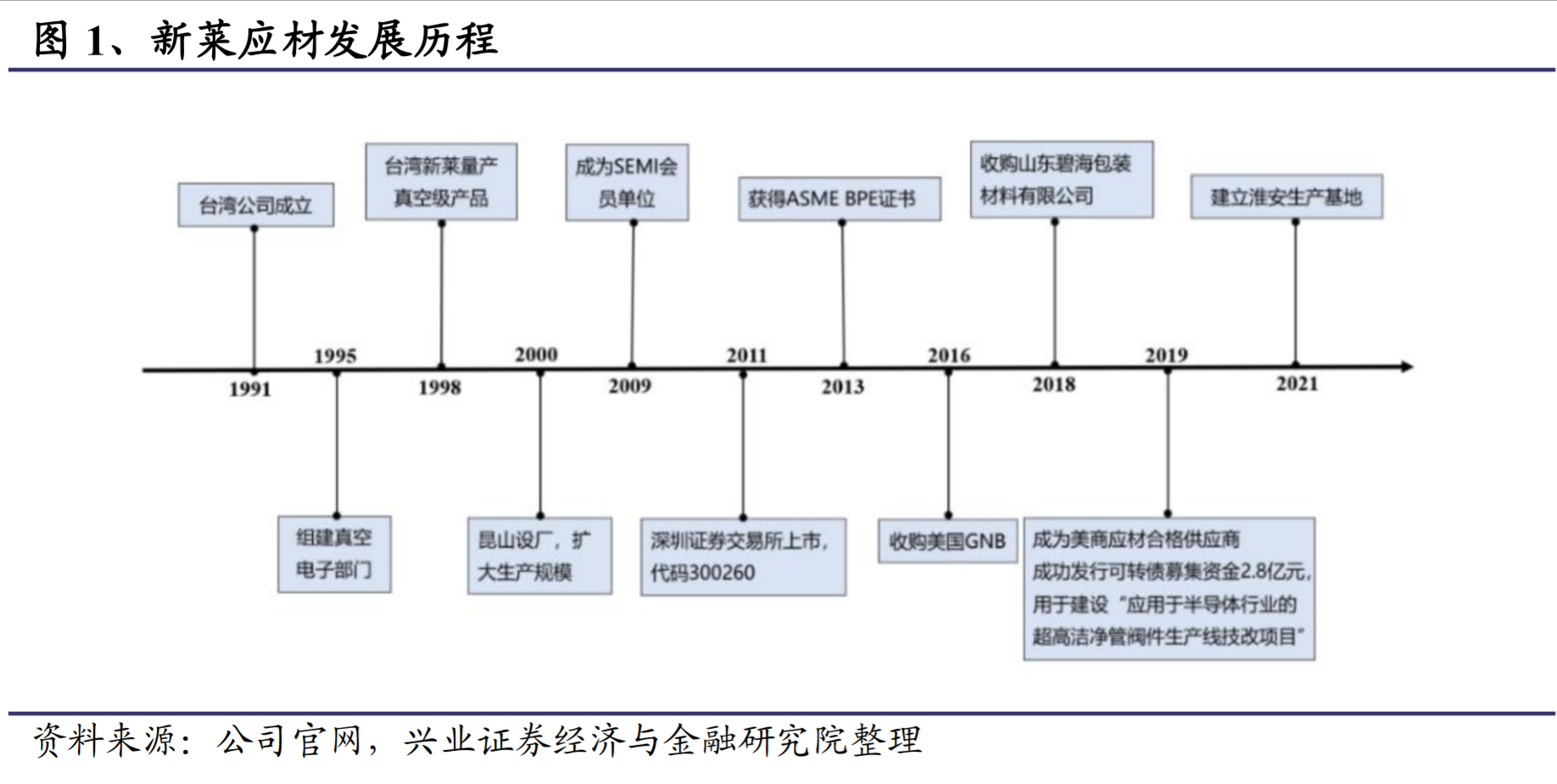

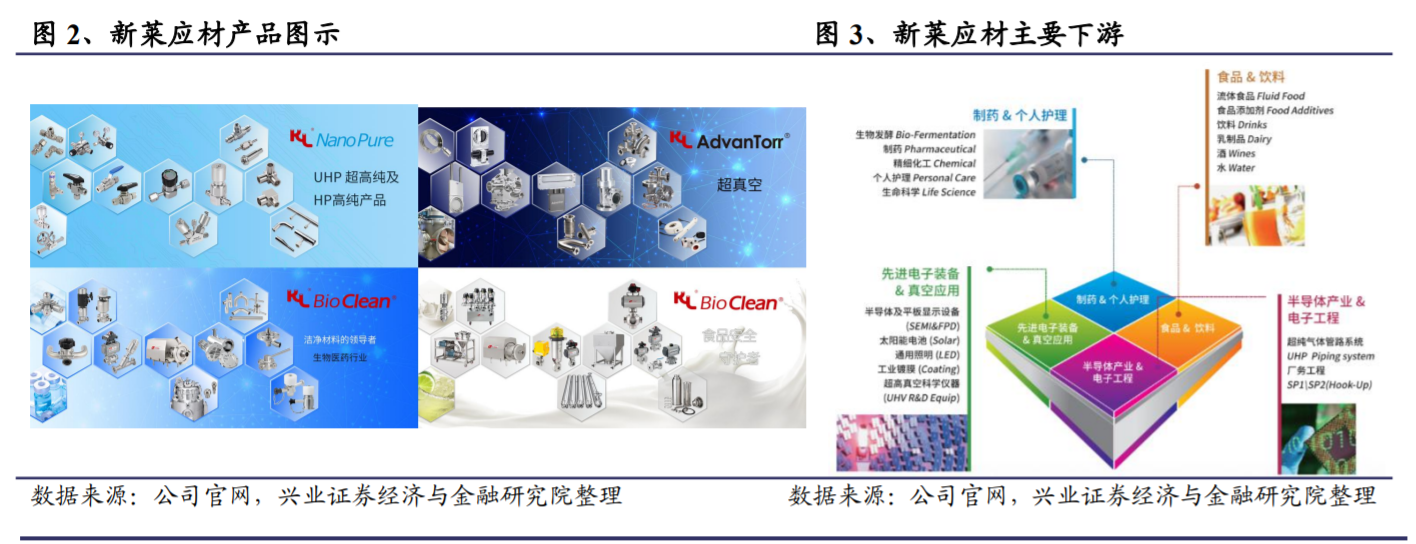

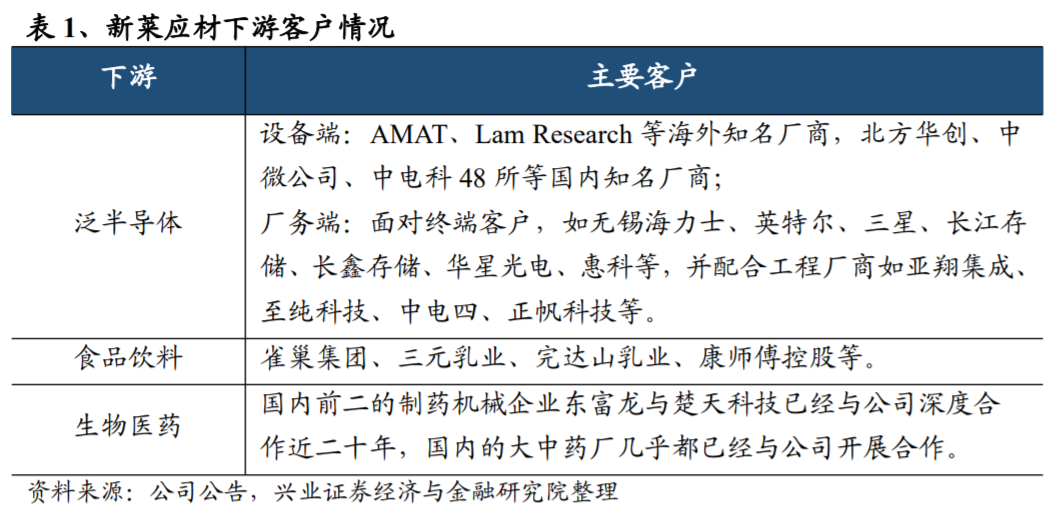

国内多领域洁净材料龙头,客户资源积累强大。新莱应材是国内领先的洁净应用材料及高纯/超高纯应用材料供应商,并外延拓展了食品类无菌包装及灌装机业务,公司在泛半导体、食品、医药领域都有强大的产品竞争力和优质的客户资源,覆盖AMAT、Lam、雀巢集团、三元乳业、楚天科技等知名客户。

半导体零部件替代正当时,真空及气体系统龙头深度受益。当前国内晶圆厂如中芯国际等正持续推进扩产,存储厂商中长期扩产空间同样巨大,叠加国产化率提升,设备厂商成长空间巨大。而国产设备厂商同样推进上游零部件的自主可控,国产化率快速提升,优质厂商面临发展良机。新莱应材在真空类和气体类零部件替代能力良好,多年稳定供应AMAT、Lam等全球大客户,是细分领域国产替代当之无愧的排头兵,中长期国产化空间巨大。

无菌包装市场巨大,国产替代空间广阔。全球无菌包装是数百亿美金的大市场,乳制品等饮料为主要下游之一。全球市场主要由欧洲的利乐、SIG垄断,国内市场中纷美包装、新巨丰、山东碧海等也有一定市占率,但国产替代空间依然巨大。

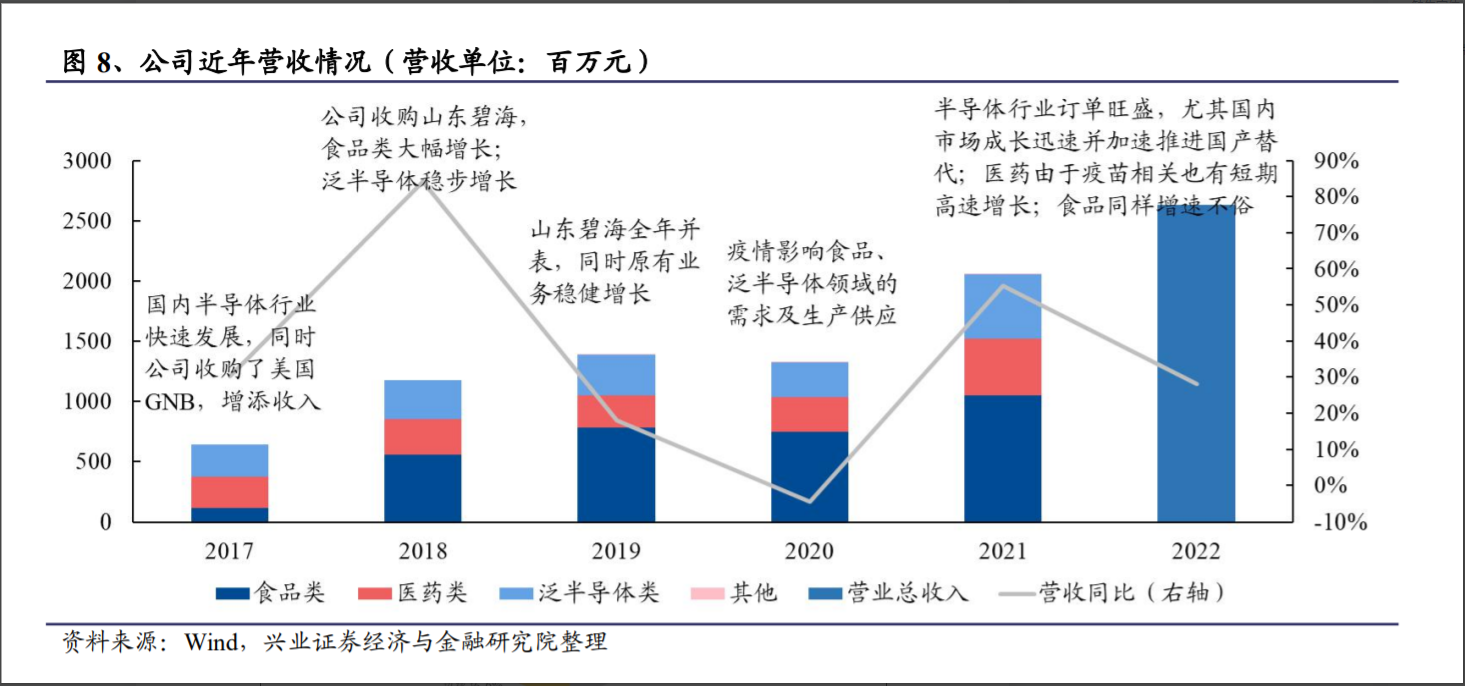

新莱应材收购山东碧海,具备无菌包装和灌装机能力,并已覆盖雀巢集团、三元乳业、完达山乳业、康师傅等优质客户,随着客户份额继续提升,以及公司大力开拓蒙牛等大客户,业务长期成长空间巨大。且短期来看随着上游原材料成本回落,公司承压的盈利能力将迎来改善。

调研纪要

产品类型:

(1)零部件(洁净卫生领域,生物制药、食品乳品、泛半导体、半导体),流体、开关阀门。主要材料:特种不锈钢。

(2)食品行业向下游无菌常温奶罐装设备,辅助设备等。

(3)包装材料。

乳品容易变质,医药(疫苗、单抗、血制品生产传输过程中的管路系统)【液体】、半导体(干法气体方面)

大股东台湾人。MMC、过滤器、传换器、真空镀未来均考虑布局。湿法未来也考虑布局,但其原材料更难,均为高分子材料,尽管其加工更简单。

第1步:将干法制程零部件先补全,其后再考虑湿法。

美供应的MMC就要10万元+。华创有光伏级的MMC,但半导体MMC还没有研发成功。

每台设备都需要一个MMC。市场需求空间是很大的。

22Q4开始,半导体领域中美关系恶化明显,先进制程制裁。公司半导体业务海外占比一半以上,影响较大。

LAM、AMAT的订单少了很多。

长鑫17nm改19nm?

行业周期是否在Q3-Q4见底也不好判断?

国内:

真空业务(真空腔体、真空板阀)【国产化率较高,江丰主要也在该领域】【与晶圆厂建厂相关,也受到了较大影响;长存建厂计划已全部暂停。长存是公司的客户,其设备商北方华创也是公司的客户。22Q4订单出现大幅减少,有些订单推迟延迟交付】。

气体业务(23年还是会有成长的)【现气体国产化率较低,参与企业较少,国产品牌除了公司外,还有一家中科爱尔(华为有参股,且还在起步阶段)。公司起局早,16-17年就已立项研发。】。

18-19年做了小的定增,将其研发产业化,22年开始有了收获,向客户开始小批量出货,也有部分产品在打样的。这也是未来几年公司最有看点的业务。

气体阀门、隔膜阀、调压阀,未来也最容易被美国卡脖子。

23年下游客户愿意做这块产品的国产替代。整个验证过程较重要。

因23年半导体行业低迷,公司希望23年产品拓展至光伏端。过去几年公司产能紧张,所以选择了毛利高的半导体。但23年会开拓光伏。

光伏真空技术、气体(CVD)也需要特气。应用与IC类似,但半导体等级更高。但光伏类对腔体、真空阀门、密封件、角阀等都是需要的。

国内竞争较激烈,毛利较低。过去2-3年公司该业务放弃了很多的订单。之前钧石用了公司的不锈钢腔体,后来觉得公司产品价格贵了后,就转向了自研。

ALD设备未来价值量是极大的。不管是光伏、还是半导体用的均是极难的。公司向微导纳米供ALD零部件,量最大的是特气的隔膜阀,22Q3开始出的货。ALD阀门开头频次极高,一秒开关20次,使用寿命要求高,国际100多万次,微导可能需要300-400万次。

新客户拓展方面:

南大光电已经送样正在验证(2月去的南大)。

雅克品类还有1-2款没有打样做好,预计会在3月送样验证。

迈为:铝腔、不锈钢腔体验证通过,近期会有交货。真空阀门第1批验证有些问题,现正计划第2批送样验证。

现供应大规模上量后,国内25年后,可能成熟制程会面临饱和。但气体类有毒性等,产品需要定期更换,就算未来设备订单不增长,气体类零部件也会有所增长。

食品乳品方面:

量:蒙牛、伊利的采购均交给了利乐,设备100%过去交给了利乐。但下来会将部分产品交付给公司供应。

价:22年毛利出现了下滑。但22下半年起原材料价格有所回落,并对客户有所涨价,23年毛利会明显修复。

毛利:食品业务70%以上包材(牛奶盒子,原脂、PE粒子、铝薄;22年俄乌战争后价格出现了大幅上涨),因为利乐一直没有调价,所以整个行业没有对客户涨价,所以毛利有所下滑。

食品零部件收入小,仅1亿左右。毛利较稳定。

蒙牛、伊利在零部件端很早就是公司的客户。2家一年5000万的零部件采购量是有的。

蒙牛还没有采购公司的设备。但伊利采购了公司的PC管机、21年采购了1台宠物奶灌装设备,22年开始加快了采购设备,23元旦又交付了4-5台。

公司现也正将前处理设备导入至利乐。

包材之前一直没有导入。

医药:过去疫情期高增长。23年始看点不多,可能会有下滑。

23年产能规划:

泛半导体23年底产能现到了15亿(年初在10亿产能左右)(但因为下游需求较差,产能利用率会明显下降)。

食品类22年产能利用率到了70%,可能会在23-24年达到产能瓶颈。

淮安拿了地,面积较大200多亩地。给未来的新增产能预留空间。具体投什么还未定。现可能会做一些基建。

投资分析

公司在半导体、食品和医药设备零部件领域是国内龙头公司,但是受到海外资本开支与美国制裁影响资本开支。

调研结论

短期不要追高,关注国内半导体政策与资本开支。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧