每日特供(9月1日):光伏概念

一、大势早知道

9月首日,A股迎来开门红。然而这开门红却来之不易,大盘全天大部分时间维持震荡,临近尾盘最后20分钟,各指数快速拉升。收盘上证指数上涨0.44%,创业板指上涨0.81%,整体题材股表现更强,赚钱效应较昨日明显回暖。

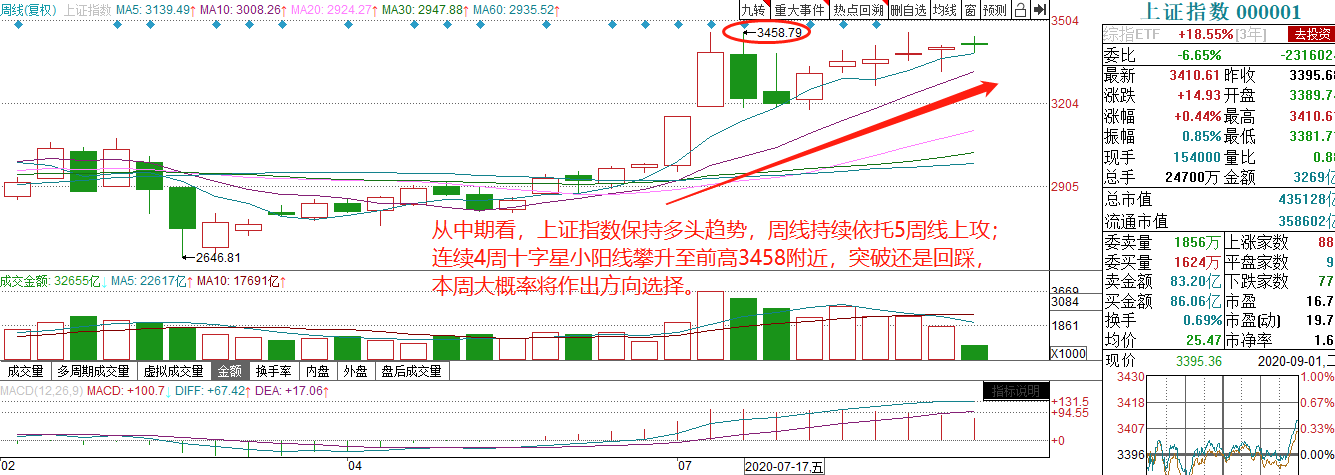

1、上证指数周线面临抉择,今日走势中等偏良性。

从中期看,上证指数周K线震荡攀升,依托5周线持续保持多头趋势。4周的十字星小阳线后,上证指数接近此前3458高点,突破获回踩,本周大盘大概率作出选择。

从短期看,A股在经历了昨天的跳水后,如果将今天的走势可能分个级,低开低走收阴为最差,放量大阳线反包昨日上引线为最优,而今天的走势,若没有尾盘的突袭,仅十字星站在5日均线上,仍是偏中性的。尾盘的拉升短期重新激活了市场的人气,当然风险点也很明显,缩量反弹需考验明日的延续性,明日若继续上攻需要补量。

2、分化走势愈演愈烈,强者恒强是主旋律。

当前市场,想要从市场攫取一勺利润,似乎并不是那么容易。从全市场个股的5日涨跌幅来看,250余只个股近5日涨幅超10%,更不乏双林股份、天海防务、银邦股份之类的5天涨幅超60%,多日20%涨停封板的牛股;而另一边,近2000只个股近5日是下跌的。如此分化行情,从概率上来讲,赚钱是不易的,选股是有难度的。

而强者恒强俨然成为了市场主旋律。从题材上看,此前火爆的国防军工、特斯拉板块卷土重来,国防军工板块今日受中印边境事态刺激,特斯拉板块则是受到美股特斯拉拆股后大涨12%刺激。包括像前两天表现的数字货币,均是中期非常强势的板块。

而从基金抱团、外资趋之若鹜的核心资产看,尽管白酒、大消费板块整体调整,但是贵州茅台、海天味业等却没有停下继续上攻的脚步,海天味业今日更是创出了188.79元的历史新高。

但面对估值已经比较贵的龙头强者们,有多少投资者在这个位置还敢追呢?

二、风口早知道

【光伏概念】

今天,我们同样顺应市场,带来一个中期强者恒强的板块——光伏。

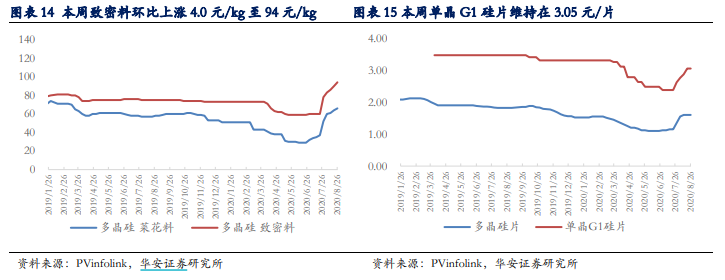

1、硅料价格快速上涨,龙头有望量利齐升

近期,多晶硅料价格快速上涨。最近一个月,多晶硅菜花料上涨78.4%;多晶硅致密料上涨56.7%;单晶硅片上涨近30%。

光大证券分析师殷中枢指出,需求端,短期看今年光伏三季度淡季不淡,四季度是光伏传统旺季,当前下游单晶硅片产能仍在稳步释放,晶硅用料需求正持续增加,供给受限叠加需求稳步释放致使近期硅料环节供需偏紧。

中长期看,在全球碳减排和能源替代的指引下,预计2025年200-250GW新增光伏装机有较大概率实现。在需求景气背景下,按照目前硅料产能情况供给偏紧。国内扩产的硅料产能2022年才能有效释放,所以2021年硅料价格仍可有效支撑,未来国内成本控制优异的龙头企业将通过扩产进一步提升其市占率。

当前,光伏行业景气持续上行。财通证券分析师龚斯闻表示,海外方面,疫情对上半年海外光伏装机构成短期扰动,但当期出口数据已开始逐步好转,下半年需求有望持续向好。国内方面,光伏竞价结果落地,总规模达25.97GW。产业链方面,2019年单晶硅片企业开始新一轮快速扩张,预期2020年单晶硅片产量增加规模在50GW以上。随着下半年光伏市场需求逐步释放,单晶硅片占比逐步上升,预计高品质的多晶硅需求将持续旺盛。

2、光伏中报向好,板块有望二次启动

中报披露完毕,多家光伏公司的中报业绩超预期。

隆基股份 2020 年 上半年实现营业收入 201 亿元,同比增长 43%;归母净利润 41 亿元,同比增长 105%。公司 Q2 单季度实现营收 114 亿元,同比增长 37%,环比增长 34%;归母净利润 22.5 亿元,同比增长 61%,环比增长 21%。公司今年一季报、中报持续超预期,龙头地位愈发稳固。

同时,其他上市公司如林洋能源半年报净利5.5亿元,同比增长28%;晶澳科技半年报净利7.01亿元,同比大增77.74%;阳光电源净利4.46亿元,同比增长34%。

在今年上半年国内、海外疫情接连扩散的情况下,光伏公司展现出较强的韧性。我们认为,疫情对行业来讲是一次考验,同时也是试金石。在疫情的影响下,龙头企业强者恒强。

【投资策略】

广发证券表示,光伏产业链价格趋稳,终端需求保持高景气。

关注受益全球装机需求增长及行业格局优化的龙头公司:

通威股份、隆基股份、晶澳科技、晶科能源、阳光电源、福斯特和福莱特等;

此外,光伏电站运营补贴拖欠问题有望解决,将带来运营企业现金流及光伏板块估值改善,关注太阳能、大唐新能源、林洋能源等。

【个股解析】

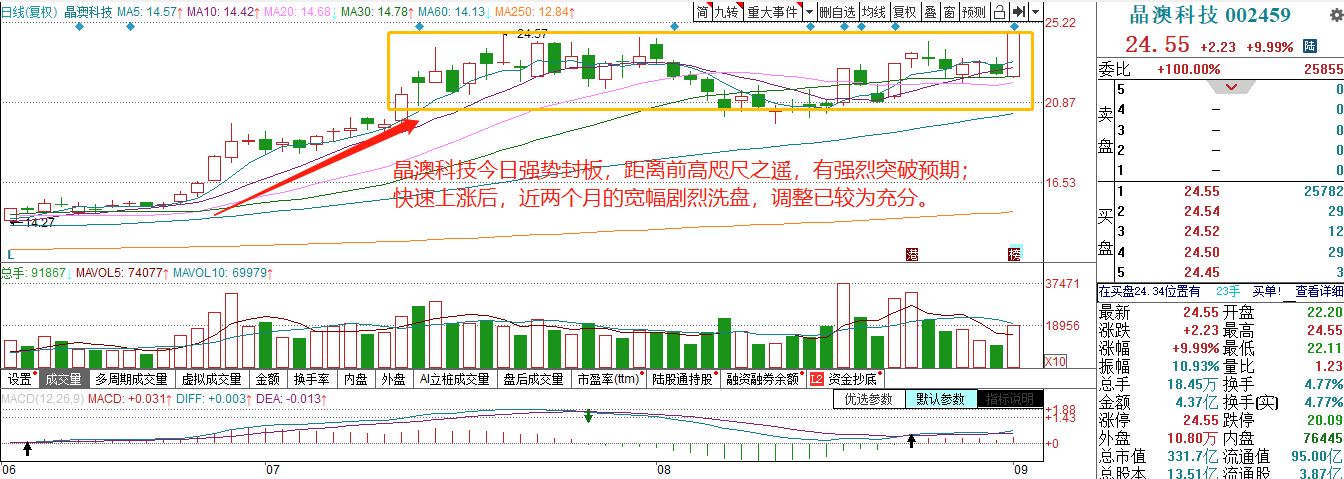

晶澳科技:

1、业绩稳健增长,海外市场开拓顺利

2020年上半年实现营收108.84亿元,同比增长22.73%,实现归母净利润7.01亿元,同比增长77.74%。Q2单季度实现营收62.93亿元,同比增长28.64%,实现归母净利润4.15亿元,同比增长34.86%。报告期内,公司业绩保持稳健增长,疫情压力下盈利能力强劲。

1)全球化市场布局有利于抵消部分地区性不利影响,提供业绩安全垫。公司海外市场拓展顺利,报告期内公司组件出货量5.46GW,其中海外组件出货量3.91GW,占比71.65%。

2)一体化产业结构形成规模优势,促进产业链降本增效。公司一体化产能布局持续扩张,报告期内,拉晶环节曲靖2GW+包头2.6GW顺利投产;电池环节宁晋3.6GW项目有序推进;组件环节合肥1.5GW+扬州4GW陆续投产,各环节产能规模有序增加。报告期末公司各环节生产规模均处行业前列,进一步提升规模优势。

2、未来光伏需求扩张,公司将迎来大硅片时代

公司注重科技创新,量产电池平均转换效率达22.90%,处于行业顶尖水平。考虑到2021年182mm大硅片的推广,公司推出了基于182mm大硅片的超高功率组件深邃之蓝DeepBlue3.0,进一步巩固公司技术创新与产业化应用优势。根据国际可再生能源署(IRENA)的预测,全球太阳能发电占比将在2040提升至20%,在2050年提升至25%。未来光伏需求确定度高,结合公司2020、21、22年组件出货目标15、18、21GW,通过不断落地的扩产项目,公司的盈利能力有望进一步提升。

内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧