【策略研究】大盘强势回归,涨价概念或成下一个风口?

在中美关系扰动、政策回归常态的背景下,近期市场开启了调整的态势,创业板本周一度跌逾4%,临近2600点区域。弱势之下,产品涨价概念韧性凸显,成为了资金的避风港,例如持续飙升的钛白粉、产业链条全线涨价的光伏,近期都表现强势。那我们来看看哪些涨价品种值得关注?

一、通胀受益

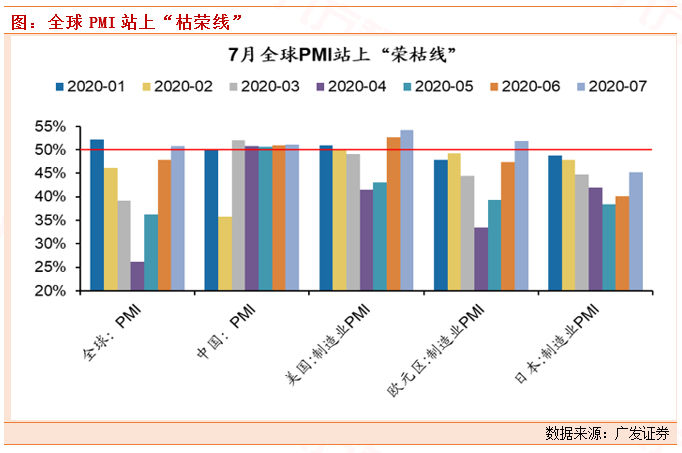

宏观层面来看,随着中国防控疫情走在前列,中国经济率先恢复常态,支撑第三季度中国经济持续修复,同时全球主要经济体的复工推进,7月全球PMI疫情后首次站上“荣枯线”。

全球银行大规模宽松正带来通胀预期快速抬升,从行业中观数据显示,南华工业品指数和价格型资源品的利润增速高度相关。近期南华工业品指数(同比)持续回升,价格型资源类公司的盈利修复确定性高,在短期市场受风险偏好下降的阶段,相关涨价成为资金的避风港。

二、行业景气中观:上涨的行业

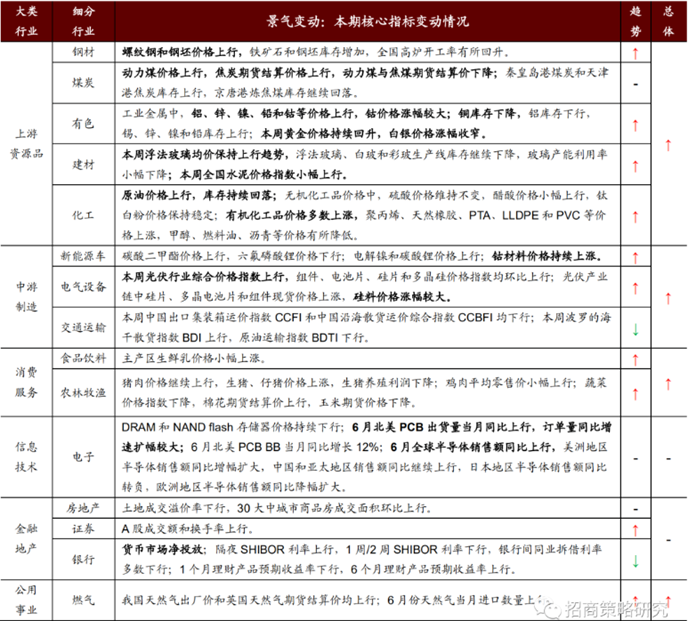

从中观行业景气来看,价格上涨的具体如下:中游制造方面,钴材料价格持续上涨;光伏行业综合指数上行,多晶硅价格涨幅较大;

消费需求方面,乳制品价格继续上涨;猪肉价格小幅上涨,鸡肉价格上行。

资源品方面,钢材价格上涨,唐山钢坯库存增加;玻璃库存继续降低,水泥价格指数多数上行;原油价格上行,化工品价格多数上涨。

图:近期行业景气度核心变化总览 |

数据来源:招商证券 |

三、估值合理

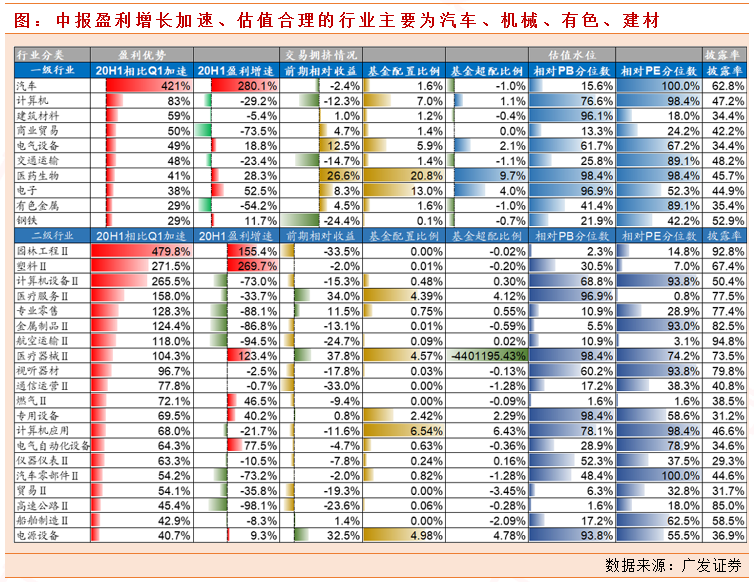

从估值方面来看,截止8月7日收盘,A股剔除金融中报业绩预告披露率达到40%(披露公司净利润占比40%),具有一定的代表性:

(1)中报业绩预告披露率超过30%(披露公司净利润占比30%)的一级行业中,中报盈利增速相较一季报加速超过30%、相对估值处于50%分位数以下、基金未明显超配、且前期相对涨幅有限的行业主要集中在:汽车、建材、商贸、交运、有色等;

(2)中报业绩预告披露率超过30%(披露公司净利润占比30%)的二级行业中,中报盈利增速相较一季报加速超过30%、相对估值处于50%分位数以下、基金未明显超配、且前期相对涨幅有限的行业主要集中在:园林工程、塑料、专业零售、航空运输、通信运营、仪表仪器、高速公路等。

四、相关品种逻辑梳理

短期内由于好消息已经被预期并定价,也有面临潜在坏消息的可能。但我认为大量公司仍然优质且行业景气度仍然有保证,在经济复苏期周期性行业仍是最具性价比的板块,从“弹性”和“持续性”两个维度来选择占优的行业。

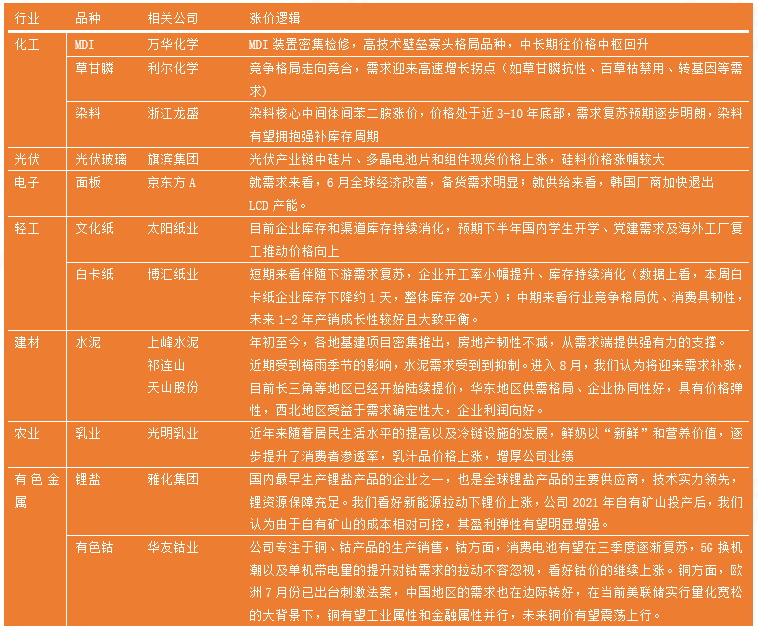

基于此,未来1-2个季度具备涨价持续性的品种、逻辑、相关公司进行梳理。

参考研报:

20200811—浙商证券—浙商策略:三分钟看中观,哪些涨价品种值得关注;

20200812—招商证券—行业景气观察:工程机械景气延续,车市保持复苏态势;

20200413—海通证券—雅化集团(002497.SZ):锂盐市占率提升,雅安产能释放在即;

20200809—财信证券—华友钴业(603799.SH):铜钴业务冰箱,业绩逐步改善;

20200507—长城证券—鲜奶行业系列研究之二:从新乳业收购“夏进”,看鲜奶行业风口将至;

20200810—广发证券—周五五分钟全知道:关注通胀交易

20200811—方正证券—旗滨集团(601636.SH):具备长期成长性的玻璃龙头

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧