重组信号释放!传统行业也要迎春天?

本周收官!也别再管什么牛市有没有的了。这波熄火了,未来还会有一波又一波。关键是自己要在每一波行情中经历、思考和总结。否则如果只靠大盘指数单边上涨才能赚钱,那么迟早有一天会随着一根大阴线全部吐回去。这话不好听,但是实在。不信,您品,您细品。

好嘞,周末啦!做票归做票,但千万别让做票和工作影响到自己的生活和心情。话说要是我们能像“煤老板”一样富有,我们还会为这些事烦恼吗?

脱水回顾:

今日内容:

Ⅰ

三大集团齐齐释放重组信号!传统行业也要迎来春天?

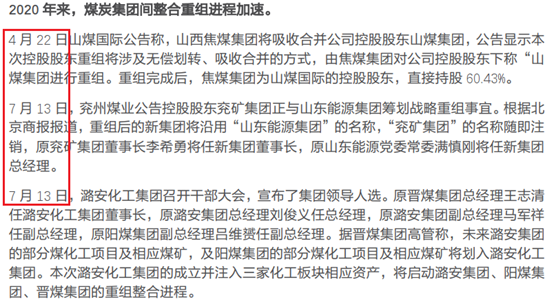

2020年来,煤炭集团整合重组进程加速。不到三个月的时间,国内的三大煤炭公司都发布了重组公告,煤炭资源整合优化箭在弦上。天风证券认为煤炭集团的整合重组将开启传统行业新一轮的上涨空间。主要逻辑如下:

1)煤炭集团整合重组可优化资源配置,发挥协同效应,对下属上市公司优势业务给与更有力的支持。

以焦煤集团和山煤集团整合重组为例,集团重组后,焦煤集团和山煤集团有望进一步整合各集团原有煤炭开采技术、贸易渠道等资源,发挥各资源协同效应,对下属西山煤电、山煤国际给予更有力的支持。

2)煤炭集团整合重组将进一步提升煤炭行业集中度,有助于国家通过调控供给稳定煤价,提升行业估值水平。

国有大型煤企整合重组后煤炭产量将大幅增长,行业集中度进一步提升。以兖矿集团与山东能源集团为例,二者2019年煤炭产量为1.66、1.25亿吨,重组达成后将成为仅次于国家能源集团的煤炭产量第二大企业。

行业集中度提高下,有助于政府加强对国有煤企的管控,对煤炭供给进行更有效的调控,使煤价稳定在绿色区间,继而使得煤炭行业周期性质弱化,进入业绩稳定期。

另外,随着煤炭行业公司实施稳定的高分红政策,煤炭板块防御属性变强,向类公共事业发展。预计宏观悲观预期对于估值的影响将缓慢消除,煤炭板块估值水平有望进一步提升。

对此,天风证券研究员表示,从受益估值提升的角度出发来讲,更利好行业龙头陕西煤业和中国神华;从集团整合重组的角度出发,山煤国际首当其冲。

Ⅱ

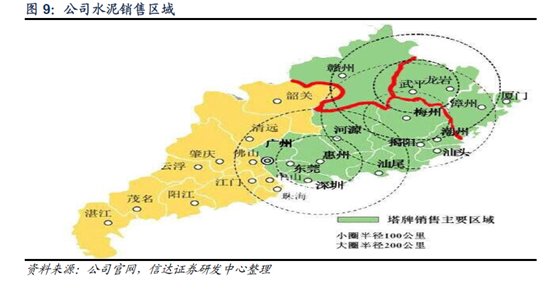

赶工需求旺盛带来高弹性,粤东市场的绝对水泥龙头!

塔牌集团:公司被列为国家水泥工业结构调整重点支持的60家大型企业之一,经过多年发展,塔牌集团占据粤东水泥市场半壁江山,现有水泥生产规模2000万吨,拥有全资、控股、参股混凝土企业四十多家,将充分受益区域市场向好。

看点:

① 粤东和大湾区需求恢复到同期,2020仍具高弹性

根据数字水泥数据,粤东地区需求已基本恢复至正常水平,企业出货率接近100%,广东省平均库存已相比2、3月高峰期已下降10-15个百分点至65-70%。

公司的库存进入4月以来预计处于绝对去化阶段,但绝对水平离提价水平还有一段距离,后期粤东价格有望在库存逐渐消减的基础上迎来提价,赶工需求旺盛背景下,粤东全年水泥需求仍将保持稳定增长。

同时,公司万吨线投产后,当地市场份额也将逐渐增加。测算目前公司水泥售价相比去年同期仍高出50元/吨以上,仍具高弹性。

② 区域水泥龙头,高现金流高股息率

塔牌集团占据粤东水泥市场半壁江山,将充分受益区域市场向好。另外,公司还将在2020年投产一条熟料线,全年有望实现产品量价齐升,业绩再创新高。

受益于水泥主业向好发展,公司在手现金增加,账面现金充裕,若按2018年分红比例测算,2020年股息率预计将达到8.46%。

参考资料:

1、20200715-天风证券-天风证券煤炭开采行业报告:煤炭集团整合,开启新一轮行业上涨空间

2、20200317-华泰证券-塔牌集团(002233.SZ):业绩增长稳健,高分红低PB优势大

3、20200320-光大证券-塔牌集团(002233.SZ):2019年年报点评,四季度景气回升,大湾区建设值得期待

4、20200424-华西证券-塔牌集团(002233.SZ):价格提升对冲销量下滑,2020仍具有高弹性

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧