早盘特供(8月28日):逆势爆发的小家电

一、大势早知道

昨日市场迎来企稳反弹,上证指数上涨0.61%,创业板指上涨1.7%。除了涨跌幅的分化外,成交量同样分化显著。上证指数昨日量能3172亿,是近期调整以来的地量了;而创业板指维持在了近3日2500亿+的放量量能水平。

1、市场中的一个现象,创业板低位小市值品种遭爆炒。这是一个好现象吗?至少证明了当前的题材股上涨颇具备游资推动的属性。小市值品种确实容易拉板,但是拿今天炒作的特斯拉概念而言,双林股份30亿的小市值股有多纯正的特斯拉概念?让拓普集团等躲在角落瑟瑟发抖罢了。

2、芯片股是反弹还是反转?今日的明星板块无疑是芯片、集成电路、半导体、中芯国际这些了,从短线看,超跌反弹是无疑的。芯片板块指数经历了一段时期的调整,而诸如汇顶科技的腰斩走势更令人震惊。芯片板块当前估值确实较高,但板块中未来大概率将走出分化走势,而分化走势的核心仍然在业绩。

诸如长电科技这种半年度净利润大涨240%的个股,股价的下跌是有一定安全边际的;而像汇顶科技这种一季度就下跌50%的,确实遭到了业绩+估值的戴维斯双杀。

二、风口早知道

【小家电】

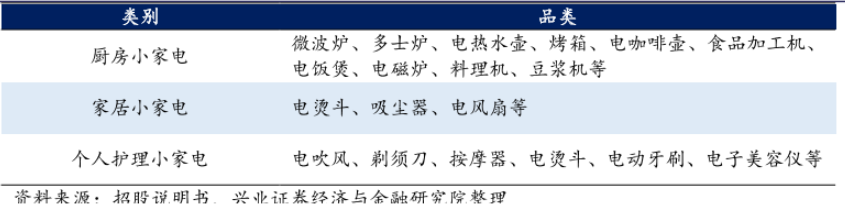

家电产品可以分白电和黑电,其实还有第三类:“小家电”。根据京东、天猫、苏宁易购等商城的小家电运营品类可以看出,“小家电”主要包括厨卫小家电、生活家用小家电(含净水机)、个护健康类小家电等细分类别,具体包含的产品非常之多。

1、千亿市场的“大”生意,小家电市场的蛋糕越来越大

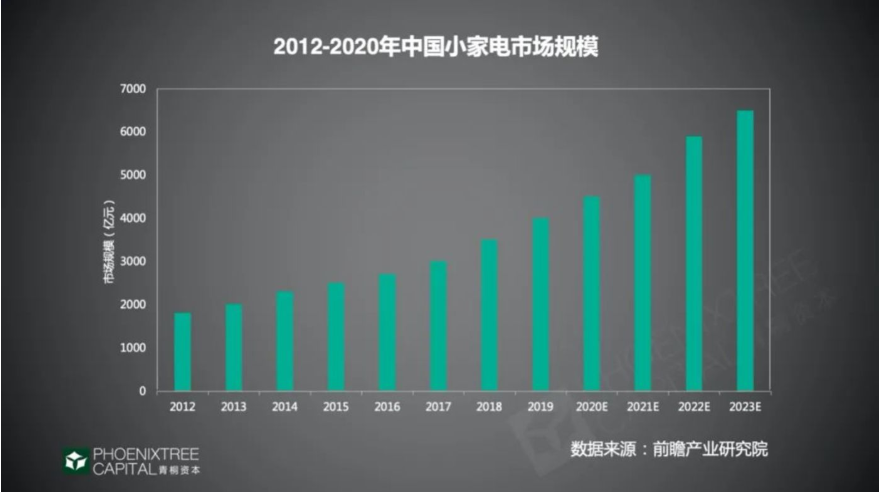

小家电在疫情期间呈爆发式增长,并持续火热至今,小家电的市场规模和增长潜力并不“小”。据前瞻产业研究院,2019年中国小家电市场规模达4015亿元,2012-2019短短7年时间,年复合增长率高达13.3%,预计到2023年小家电市场规模将达到6460亿元。

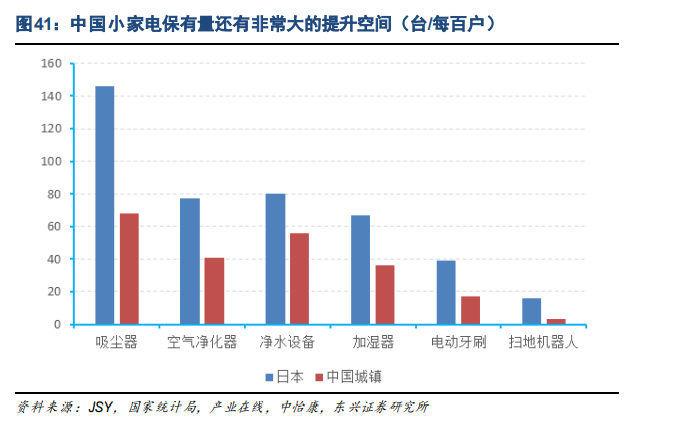

从各细分品类看,众多细分品类的小家电保有量还有非常大的提升空间。小家电可选属性更强,我国的小家电渗透率仍处于低位,未来随着我国人均收入水平的提升,有望从可选走向必选带来保有量的提升。

下图通过与日本各细分小家电的对比,我们可以看到,中国小家电的市场仍然一片蓝海。

2、零售4.0时代!新兴小家电市场风口不断涌现

小家电市场随着人们消费水平以及整个营销环境变化而演进,已经走过了3个重要阶段,很多朋友对小家电还是比较熟悉和亲切的,不妨做下梳理:

(1)在小家电零售1.0阶段以线下商超、连锁卖场、便利店、五金店渠道销售为主,大部分产品处于普及期,够用为主、价格普遍较低,比较典型的有百元左右的吉列剃须刀、飞科吹风机、美的饮水机等等。

(2)零售2.0阶段主要标志是2005年左右国美、苏宁电器卖场崛起,美的、九阳、苏泊尔快速在厨房家电市场并形成了崛起,与此同时松下、飞利浦等国际品牌小家电在中国市场享受巨大的品牌红利。

(3)零售3.0阶段是淘宝、京东在2011年双11之后家电企业加速电商化,而小狗电器、小熊电器分别依靠吸尘器、酸奶机等“小而精”小家电品类积累用户口碑,并利用自身的电商运营经验不断壮大销量、扩充产品品类。

小家电产品之中厨卫小家电相对更为刚需,因而在零售2.0时期占据市场优势的美的、苏珀尔、九阳这三家占据了传统小家电市场91%的市场份额。

而现在到来的“零售4.0”即“新零售”是当下“人、货、场”发生重大变迁之后必然趋势,在零售4.0人们更关注“生活家用类小电器”和“个护健康类小家电”,比如近年来小家电市场一些受市场欢迎的产品:吹风机、电动牙刷、电热水壶、体脂秤、空气净化器、破壁机、按摩仪等,在这些领域内小家电产品被重新定义,开始冲破传统小家电面临的垄断局面。

3、格力VS小熊电器,小家电业绩逆势增长

今年疫情,也让更多人回归到家庭生活,更加注重生活品质,从而推动了小家电行业爆发增长。Wind数据显示,申万家电板块59家上市公司(不重复统计B股数据)2020年第一季度营收将近2000亿元,同比下滑24.2%,归母净利润超85亿元,同比下滑51.6%。

无论是巨头美的还是格力电器,都难逃营收净利下滑的命运,但主营小家电的新宝股份、小熊电器却实现了营收和净利的上涨。

小熊电器在2020年半年度业绩预告中显示,今年上半年,公司销售收入约为17.23亿元,同比增长45%。 7 月 23 日 ,小熊电器股价攀升至上市以来最高值——165.90元。截至截稿,登陆深交所将近一年的小熊电器市值超过224亿元。在此背后,是其创意小家电和互联网相结合的定位。

而从二级市场的表现看,与传统家电龙头比,小熊电器、新宝股份大放异彩。

小熊电器:

格力电器:

【投资策略】

财通证券对服务机器人和清洁小家电龙头——科沃斯,给予“增持”评级。

中银国际证券持建议关注地产竣工回暖带动的疫情“顺周期”主线:

1、海尔智家:港股私有化治理结构进一步理顺,内部效率提升带动长期利 润率上行。若能海尔电器私有化方案顺利实施,除了明显增厚海尔智家 归母净利润外,还有助于企业梳理内部治理结构,提升运营效率,长期 利润率有望上行。

2、美的集团:内需回暖下具备较强业绩确定性。1)海外疫情对家电出口影 响低于预期,国内需求逐渐恢复。2)美的各类家电渠道库存均保持在较 低水位,将直接受益下半年疫情“顺周期”家电品类销售回暖。3)渠道 平台搭建完善,小家电品类扩张的边际成本较低。

3、老板电器:房地产竣工回暖下工程渠道增长具备高确定性。下半年房地 产竣工增速有望转正并持续至 2021 年。老板电器作为传统厨电龙头有望 在零售及工程渠道双重收益。

【相关个股】

苏泊尔:

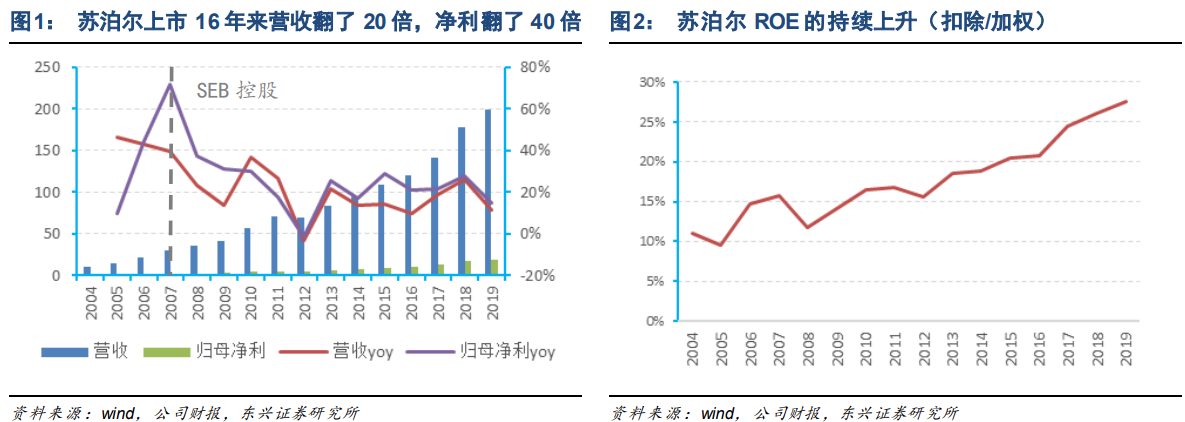

1、隐形冠军16年营收翻20倍,净利润翻40倍

赫尔曼.西蒙曾以“它们没有爆炸性的成长经历,没有特别辉煌的年增长率,但是能够在很长的时间里保持稳 定,不断地进步。它们以一种聚沙成塔的方式在数十年的岁月长河里实现几何级数扩张”来诠释“隐形冠军” 的成长性。

苏泊尔就是这样的隐性冠军。很少有哪一年呈现翻倍式增长的亮眼业绩,但上市 16 年,营收翻了20倍,净利翻了40 倍,ROE 也由11%提升至28%。

2、过去二十年,公司经历了炊具到厨房小家电,到厨房大家电,再到生活环境电器这三轮品类扩张。品牌场景由厨房走向客厅,品牌形象由炊具龙头走向厨房小家电龙头以及未来的“中国 SEB”(全球最大的小家电生产商之一)。

3、SEB 入主,站在巨人的肩膀上

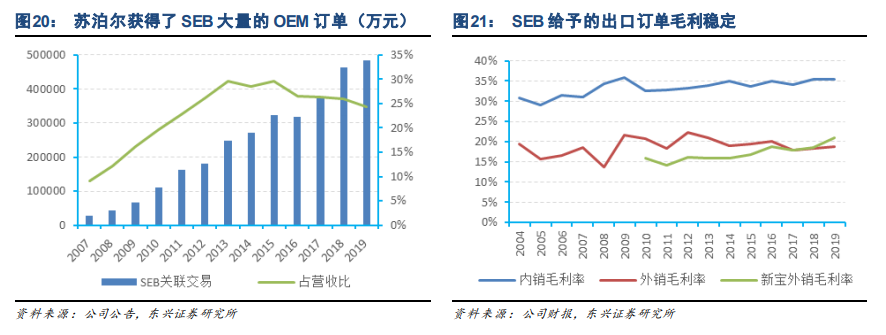

SEB 集团(法国赛博集团)于 2007 年通过协议转让、认购非公开发行和要约收购陆续取得苏泊尔 52.74%的股份,成为控股 股东;于 2011 年再次以协议转让方式增持,并于 2016 年收购苏泊尔集团剩余 7.91%的股权,持股比例增至 81.17%。

苏泊尔获得了 SEB 大量的 OEM 订单。双方签署的《战略投资框架协议》约定,苏泊尔从 SEB 及其他关联方获得的毛利润应相当于苏泊尔产品的 FOB 转让价格的 18%。由于这部分收入的销售费用非常低,同时 SEB 集团关联交易子公司层面不需要承担汇率风险,持续增加的订单转移实际保障了较为稳定的盈利能力。

内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧