进口依赖严重!医疗器械国产替代刻不容缓

快速检测行业保持高景气度,市场规模每年20+%的速度扩张,作为国内行业龙头企业,公司具备产品和渠道双重优势,带来业绩持续快速增长。

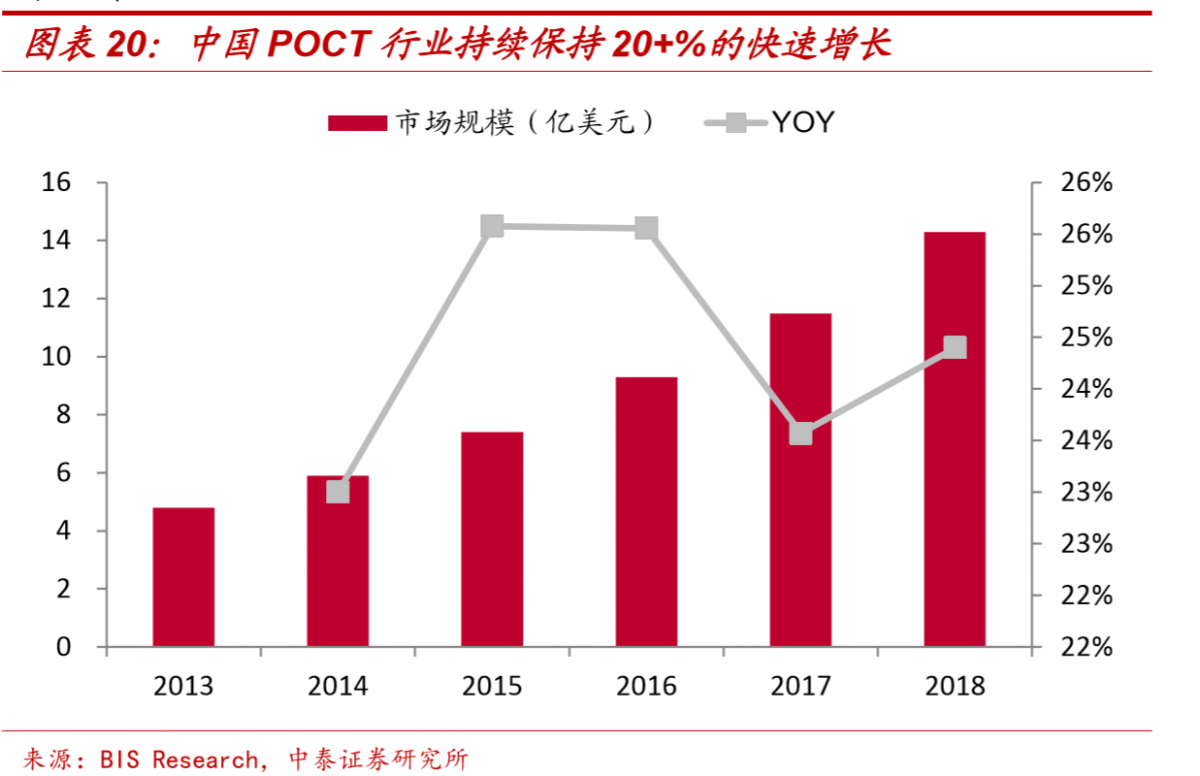

(1)POCT行业保持高景气度

万孚生物致力于IVD行业中快速检测(POCT)产品的研发、生产和销售,为顾客提供专业的快速诊断与慢病管理的产品和服务,产品应用于各级医院、社区门诊、卫生院、OTC药房以及疾病控制中心、公安、军队等特殊渠道,并在海外设立研发中心和营销中心,为全球110多个国家和地区客户提供产品解决方案和技术支持。

POCT行业存在明显预期差,在技术高端化升级和政策支持下,有望保持高景气度。

我们认为市场对于POCT行业存在两大明显的预期差:

1、POCT是对常规检验的补充,不是替代。

POCT是基于场景的定义,是检验在空间和时间上的延伸,快速、可移动、易操作带来POCT在临床端的快速发展;

2、POCT不仅仅是心标、感染,随着技术的持续提高,POCT产品逐步向着高壁垒化升级。短期心标、感染等领域发展较快,但长期使企业保持强竞争力的是壁垒更高的细分,比如分子诊断等。

2013-2018年,我国POCT行业CAGR为24.42%,我们认为主要原因来自心理、疾病发展和政策等多方面因素,其中分级诊疗、胸痛中心等五大中心建设等政策实施对POCT的发展带来较大的促进作用。

分级诊疗制度将会带来我国诊疗体系的改变,基层医疗机构门诊量将显著提升,有利于POCT产品的持续放量。胸痛中心、危急重症等五大医学中心建设贡献POCT新增量。

(2)高壁垒POCT新产品有望带来长期成长性

公司在原有免疫荧光、金标等传统POCT技术平台的基础上,于2018年陆续推出血气、血凝、小发光等重磅新品,较原有平台壁垒进一步提高,公司行业竞争力持续扩大。

2018年国内血气分析市场规模大约15亿人民币左右,行业增速20%左右。由于技术壁垒较高,90+%市场被雷度米特、雅培、沃芬等进口品牌占有。2018年3月,公司自主研发的即时血气分析仪BGA-101获批,2019年前三季度实现装机超过400台,装机速度持续加速。

公司于2018年先后与英国AtlasGenetics、美国iCubate、比利时Biocarti达成战略合作,推进技术引进和产品导入,实现对分子诊断领域的布局。

(3)国内市场渠道趋于成熟完善,国外多个区域迎来发展机遇

公司2016年起陆续布局四川、广西等渠道,2019年公司调整渠道策略,由原有的控股型逐步转向联合经营,进一步稳定双方合作关系,渠道布局趋向成熟。海外市场中一些新兴地区如俄罗斯、中东、亚洲等国家受益于一带一路,同时公司2018年获得PQ认证,为公司在非洲地区拓展带来新的机会。

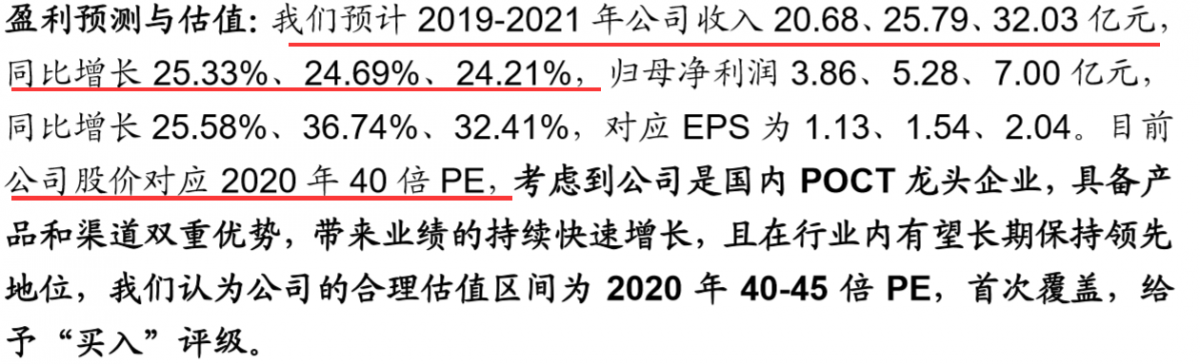

(4)估值

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧