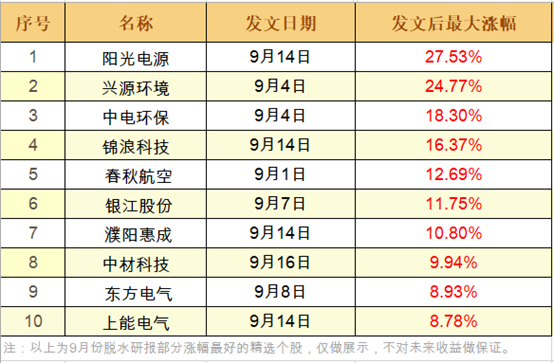

销量超预期!龙头个股回调是机遇?

指数受外围影响,早盘低开窄幅震荡后午后逐步走高。指数层面目前没有太大的风险,研报菌认为每一次的回调都是逢低吸纳优质个股的良机。只要逻辑正、业绩佳,那么短期内的波动也不必太在意。震荡轮动的市场中,最忌讳追涨杀跌,逢低吸纳龙头的回调或是一个不错的选择。所以,一起来来看看今天的内容吧!

脱水回顾:

今日内容:

Ⅰ

销量超预期,官网一度宕机!龙头个股回调是机遇?

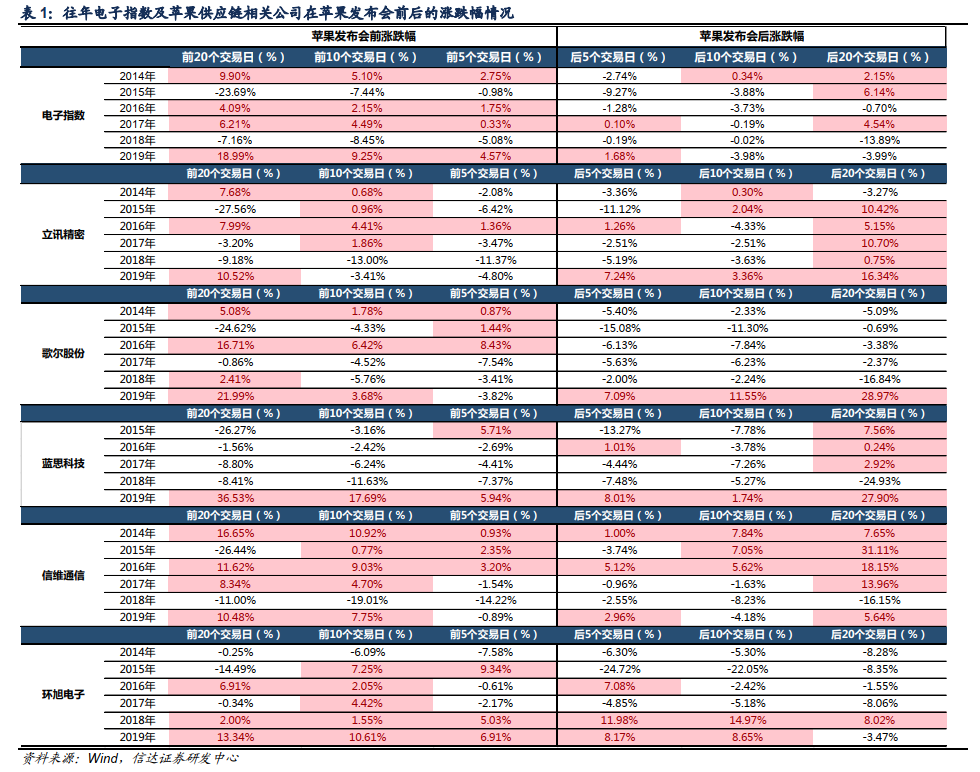

苹果发布会后,A股消费电子板块龙头标的均有所回调。券商分析师认为其主要原因一方面在于苹果新机定价高于市场乐观预期;另一方面市场担心部分功能的缺失会影响销量表现,如屏幕不支持高刷新率,取消附赠的充电器等。此外就历史板块走势来看,往年苹果发布会后,短期资金兑现亦会影响消费电子标的表现。

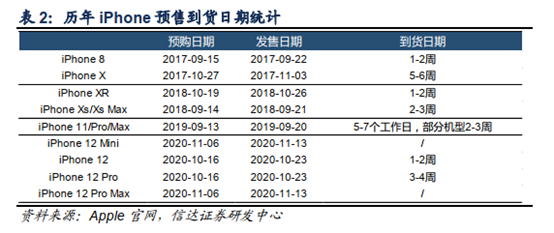

然而 ,从当下的实际情况来看,iPhone 的预售表现却极为火爆,目前 iPhone 12/Pro 已于上周五正式开始预售,销售情况热烈。京东/苏宁两家电商平台预约量均超百万,两大渠道中都无法直接下单,需每天10:00/20:00限量抢购,苹果官网一度宕机。

同时就到货日期来看, iPhone 12 的到货日期较预定日期延后1-2周, iPhone 12 Pro 则延后3-4周,最晚到货日为11月17日。作为对比,去年 iPhone 11 系列发售后最长到货时间延后仅有 2-3 周。 iPhone 12 的火爆可见一斑。

伴随着市场对 iPhone 销量数据的验证,市场信心将逐步回温, 我们认为iPhone 12的销量有望在后续超预期,可以关注龙头个股回调布局的机遇。而超预期的逻辑主要有以下3方面:

1) 今年苹果公司通过多款机型多价位组合,不再是简单粗暴的低价取胜,扩大了用户面。预计苹果2020年Q4供应链订单在8000-8500万区间,且2021年销量有望达到2.3-2.4亿部,看好供应链龙头厂商业绩超预期。

2) 市场忽视了iPhone 12 的升级幅度。市场较为关注处理器、面板等硬件升级。但iPhone 12 最重要的升级是在降低机身厚度,减少重量的同时,保持了与iPhone 11 同等的续航能力,充分体现了苹果公司在机身内部零件堆叠,结构化设计上的匠心。

3) 存量机型更迭。当前 iPhone 存量机型约为 10 亿部,其中多数为 2 年以上的旧款机型,而今年 iPhone 12 系列引入 5G 网络,外观设计大改对用户换机有促进作用,或将拉动存量机型更迭。

Ⅱ

军民融合两翼齐飞,这家公司新材料持续发力!

隆华科技:公司是国家高新技术企业、河南省工业传热节能设备工程技术研究中心、河南省企业技术中心、北京市水处理企业技术中心。公司是在传热装备和水处理领域集研发、设计、制造及项目总承包、运行管理于一身的综合服务商,可以根据用户需求提供系统的换热解决方案和水处理解决方案。公司拥有中国最大的换热设备试验检测中心。

看点:

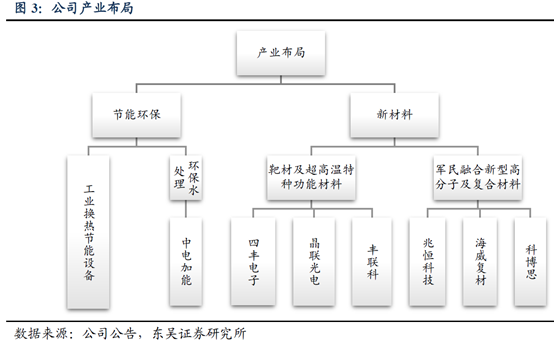

① 业务转型稳中有进,新材料两翼齐飞

公司主要业分为环保节能材料和新型复合材料两个领域。对于传统的节能换热和环保水处理业务板块,公司注重在保持现有规模的基础上实现稳定发展;对于新兴复合材料领域,公司并购了四丰电子、晶联光电等国内靶材行业优质龙头企业,成功进入靶材制造行业;收购了兆恒科技、海威复材、科博思等军工、军民融合材料领域优质企业,成功进军新型复合材料领域。

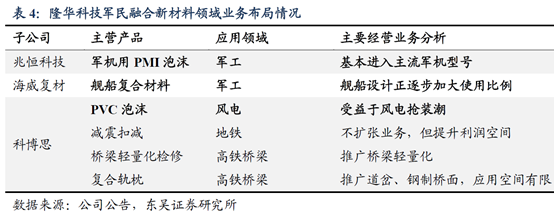

② 高分子业务发展迅速,军民融合打开成长空间

公司孵化的兆恒科技主营PMI泡沫产品在军机配套材料领域具有显著优势;下属海威复材主营舰船轻质化材料,行业地位领先,是国内唯一专业从事海军舰船用复合材料的供应商;下属科博思在轨交领域是世界首家拥有高性能一体成型合成轨枕自主知识产权并实现批产的企业,同时风电用PVC叶片泡沫芯材实现了100%的国产化。军民融合打开成长空间。

③ 率先打破国外垄断,溅射靶材隐形冠军初长成

公司下属四丰电子和联光电率先打破国外垄断,分别是钼靶和ITO靶材细分领域的国内龙头企业,对下游包括京东方在内的主流面板厂商几乎实现了全覆盖,同时成立丰联科提供靶材绑定,在保证产品稳定性的同时,有望进一步提高靶材业务的利润率。随着国内高世代面板产能的陆续投放及国产化率的不断提高,靶材业务有望成为公司发展的新引擎。

参考资料:

1、20201019-信达证券-信达证券电子周报:iPhone销量望超预期,关注供应链龙头回调布局机遇

2、20200827-西南证券-隆华科技(300263.SZ):业绩高增长,新材料业务持续发力

3、20200916-东吴证券-隆华科技(300263.SZ):新材料两翼齐飞,隐形冠军孵化平台初长成

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧