【行业洞察】生长激素两生花:成熟牛VS成长牛,哪个更适合投资?

医药生物板块牛股辈出,十倍股、百倍股屡见不鲜。恒瑞医药、爱尔眼科、通策医疗、长春高新、片仔癀、泰格医药过去10年均录得20倍以上的涨幅。为什么医药股的成长确定性强且发展空间大?因为医疗健康产业、医药消费和经济发展水平息息相关,经济都是正向发展,人们的健康意识也越来越强,医药股的投资价值也日益凸显。今天我们讲的是生长激素领域双寡头,业务成熟的长春生物和渐入佳境的安科生物。

一、生长激素市场空间有多大?

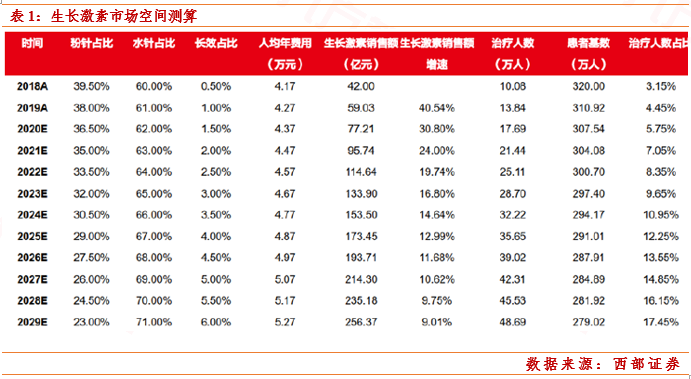

随着人们生活条件逐渐变好,人们越来越多地开始关注下一代基因的改善,包括通过药物实现长高。生长激素适用于4-15岁的年龄段,预计我国约有427万生长激素适用人群,2019年生长激素市场规模60亿,治疗率不到3.5%,预计到2024年超过150亿,年均增长20.11%。

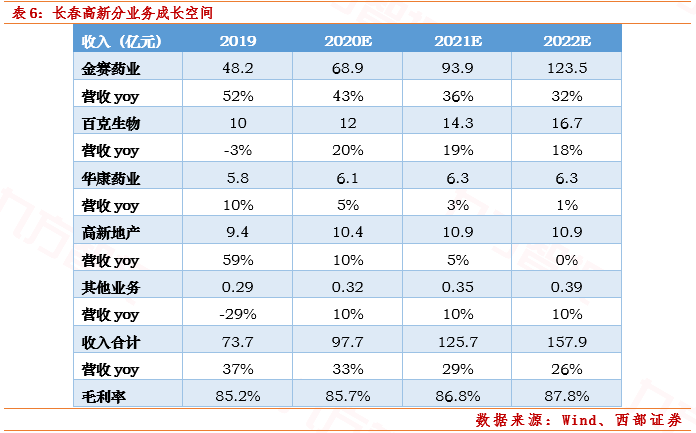

二、成熟牛:长春高新

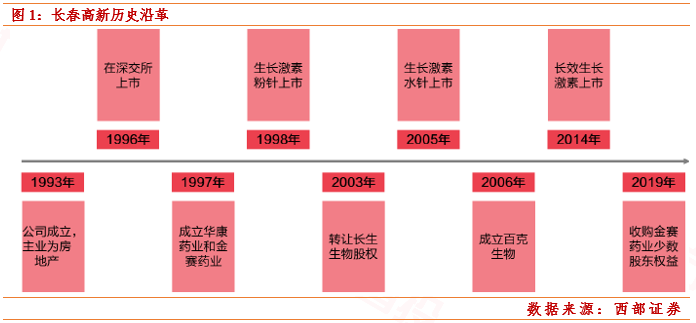

长春高新成立于1993年,主页涵盖基因工程制药、疫苗、中成药、房地产等,1996年12月18日在深交所上市。1998年,公司推出生长激素初级产品粉针,2005年推出升级产品水针,2014年推出长效针剂。发展期间,公司也积极进军疫苗和重组人促卵泡素等产业,逐步丰富产品线。

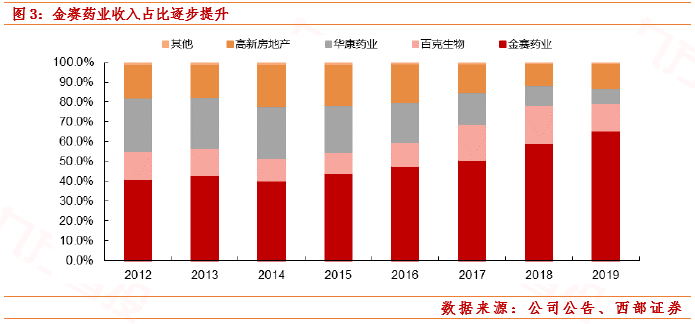

公司实控人是长春新区国资委,控股股东为长春高新超达投资。长春高新主要子公司有:金赛药业、华康药业、高新房地产、百克生物。其中金赛药业作为国内生长激素龙头,为公司贡献近80%的收入。

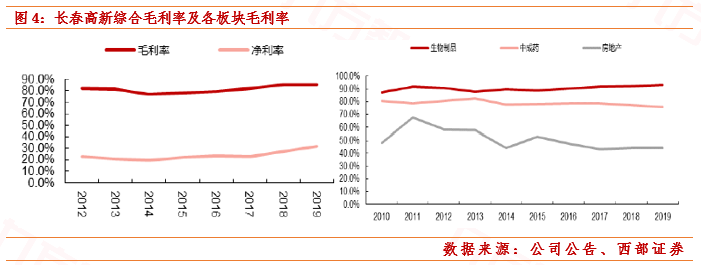

(一)十年业绩高增,核心子公司金赛药业业绩超预期

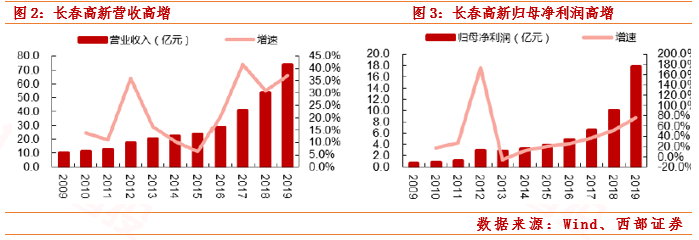

2009-2019年,公司营收从10.24亿元增至73.74亿元,年均复合增速21.83%;归母净利润从0.73亿增至17.75亿元,年均复合增速37.59%。

2012年来公司毛利率持续提升,主要是毛利率较高的生长激素收入占比提升;销售费用率和管理费用率的下降使净利率从2012年的22.8%提升至2019年的31.86%。

(二)金赛药业:稳坐生长激素龙头

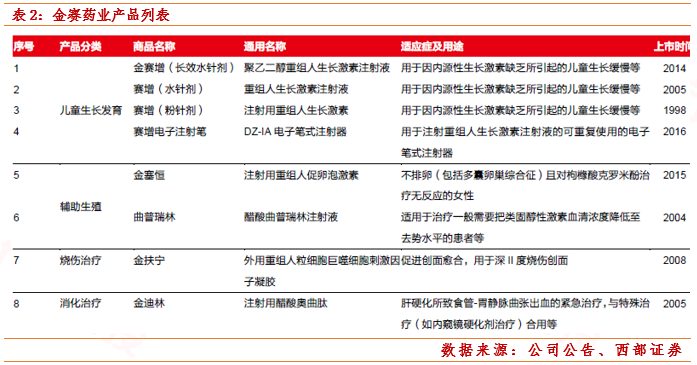

金赛药业主要产品线有:生长激素、重组促卵泡素(辅助生殖)、烧伤治疗、消化治疗。

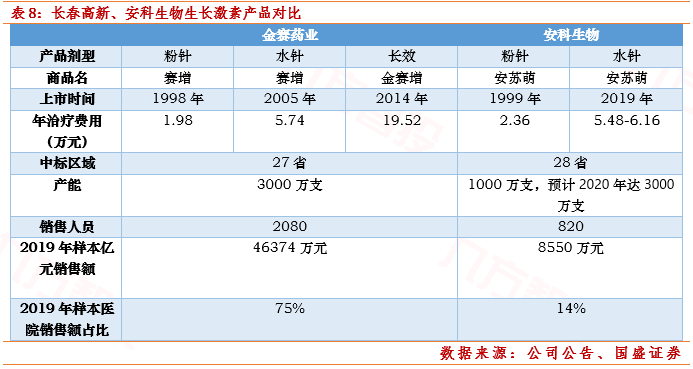

生长激素分为粉针、水针、长效剂型三类,前两种针型需要每天注射,而长效剂型只需一周注射一次,长效针剂的年均费用约20万,约是粉针费用的10倍。

2019年,粉针、水针、长效三种剂型的市场份额分别为38%、61%、1%,其中金赛药业份额达74%,占绝对龙头低位,其次是安科生物、上海联合赛尔。

市场销售方面,公司整体销售队伍不断庞大,销售人员从2012年的1220人增至2019年的2344人。目前公司公司参股多家儿童医院,未来也将继续通过自建或者共建的方式建设儿童医院,下沉销售网络,拓展销售网点覆盖区域,进一步带动生长激素的销售。

(三)拥有唯一国产重组人促卵泡激素,有望成为新增长点

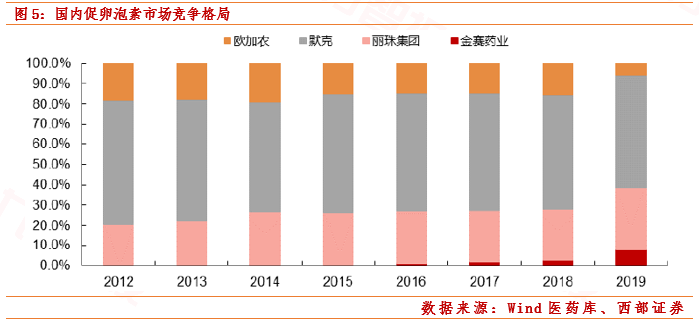

据世界卫生组织(WHO)发布,不孕症在生育年龄妇女中的发病率上升至15%-20%,已成为继癌症和心脑血管疾病外的第三大疾病。全球每7对夫妇中就有一对存在生殖障碍,辅助生殖市场空间广阔。

促卵泡激素(FSH)是一种重要的辅助生殖用药,目前国内促卵泡素厂家主要有默克、欧加农、丽珠集团和金赛药业,欧加农和默克的产品均为重组促卵泡素,丽珠集团的产品为尿促卵泡激素,金赛药业的重组人促卵泡激素(金塞恒)于2015年上市,是唯一国产重组人促卵泡激素。

重组人促卵泡素在生物活性、纯化程度和安全性上都要高于尿促卵泡素,占据主要市场份额,由于尿促卵泡素的价格优势,仍占据一定市场份额。2019年我国重组人促卵泡素市场份额为71.77%,尿促卵泡素市场份额为28.23%。

从竞争格局看,默克的市场份额最稳定,2019年默克的市占率为55.4%,金赛药业的市场份额增长最快,2019年迅速放量,市场份额达8.21%,样本医院销售额同比增长188%。

(四)百克生物:鼻喷流感获批,在研品种未来可期

百克生物是长春高新的疫苗平台,于2004年成立,主要产品有水痘减毒活疫苗、人用狂犬病疫苗(vero细胞)和鼻喷流感疫苗,鼻喷流感疫苗于2020年2月获批上市。公司研发能力较强,目前进度最快的在研产品是带状疱疹疫苗,另外吸附无细胞百白破(三组分)联合疫苗也已经获得临床试验注册批件,值得期待。

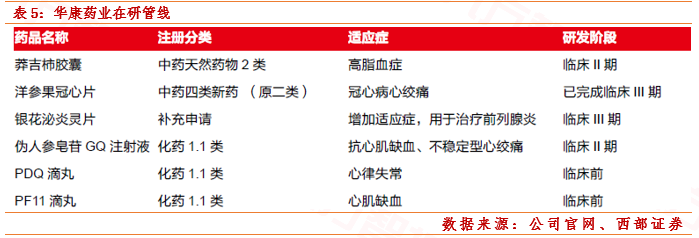

(五)华康药业:在研管线丰富,营销整合快速推进

长春高新旗下子公司华康药业成立于1998年,其主要产品为心脑血管类药品,其他产品有中药抗炎类药品银、妇儿类产品,以及肺宁颗粒、骨肽片等。研发方面,目前华康药业有6个在研产品,预计随着新品上市,将持续为公司贡献业绩增量。

(六)公司估值分析

预计公司20-22年营业收入同比增长32.55%/28.59%/25.60%,归母净利润同比增长58.16%/34.80%/30.56%。

三、成长牛:安科生物

安科生物成立于1994年,业务涵盖生物制品、核酸检测产品、多肽药物、现代中成药、化学合成药等,并不断扩大自己的医药版图。目前公司形成以生物医药为为主轴,以中西药物和精准医疗为两翼的“一主两翼”协同发展的横向一体化格局。

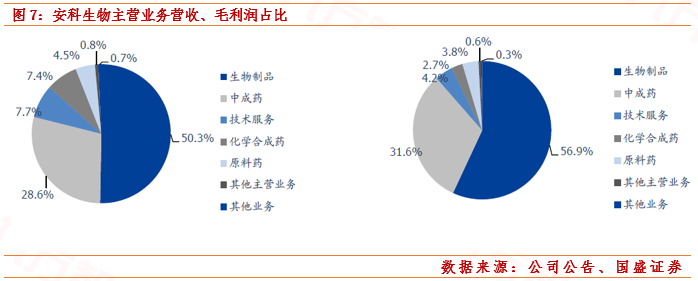

目前生物制药是公司的主营业务,贡献公司约75%的净利润,具体产品包括重组人干扰素α2b“安达芬”系列和重组人生产激素“安苏萌”,而生物制药的毛利率高达90%,明显高于其他业务。

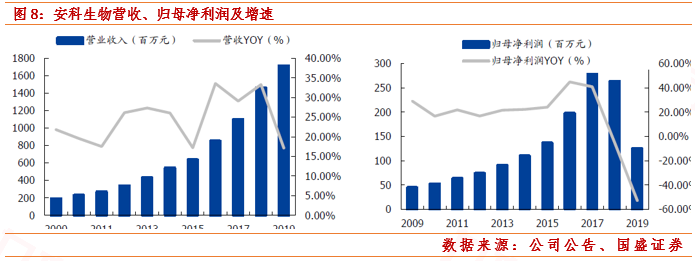

近10年公司主营收入稳步增长,且增速均维持在2位数。2019年净利润下滑主要与与计提商誉减值所致,此为一次性影响,预计今年公司业务将重回正轨,公司的内生增速有望恢复到25%-30%的正常水平。

(一)2020年安科生长激素业务有望爆发

目前,金赛药业在生长激素市场占绝对领导地位,但安科生物紧随其后。2019年,样本医院生长激素金赛药业份额为75%,安科生物为14%,联合塞尔8%,其他不足4%。

从国内生长激素在研情况看,目前长效生长激素进度最快的是安科生物,已经完成临床III期,处于申报阶段,预计2020年报产、2021年获批上市;其次厦门特宝生物的长效生长激素目前处于临床II/III期阶段,短期内无法追赶安科和金赛。预计今年生产激素产能将达到3000万支。

近5年,公司生长激素营收年均复合增速达30%+,销售额从2014年的1.53亿增至2019年的6.53亿。

对比金赛药业,安科生物的水针产品问世晚了14年,目前的销售人员和医院的销售份额都较少,但产能和中标区域都和金赛旗鼓相当,未来潜力巨大。

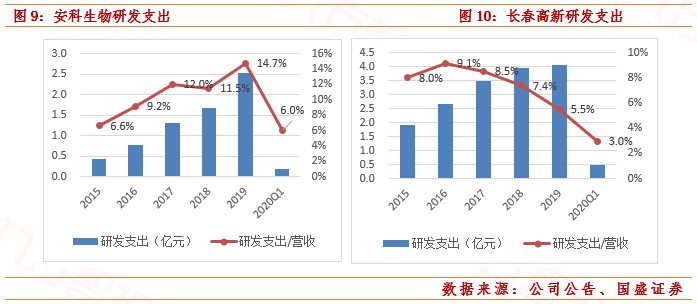

(二)研发投入持续增加,预计新产品持续带来增量

加大研发投入、实现药物创新是医药公司构筑核心竞争力的关键。从研发投入的营收占比看,安科生物的投入比例连续5年增加,而近年来长春高新的投入比有所下降,这意味着安科生物有很多在研项目,未来的成长空间更大。参考金赛药业的发展历程,安科生物有望复制其高增长。

目前子公司中德美联的核酸检测新冠试剂盒已获得欧盟CE认证,将称为公司开展临床检测的突破口。

干扰素适用于病毒性疾病、毛细胞白血病等多重疾病,公司干扰素业务自2014年起陷入增长瓶颈;当前干扰素被纳入新冠疫情推荐用药,在此次疫情后,干扰素用于治疗呼吸系统病毒感染的理念有望得到广泛普及,公司干扰素业务或迎来转机。

报告期内,公司“重组人抗PD1人源化单克隆抗体注射液”项目取得《临床试验通知书》,目前正处于Ⅰ期临床试验阶段;HER-2单抗已在三期临床尾声,VEGF单抗III期临床进展顺利。

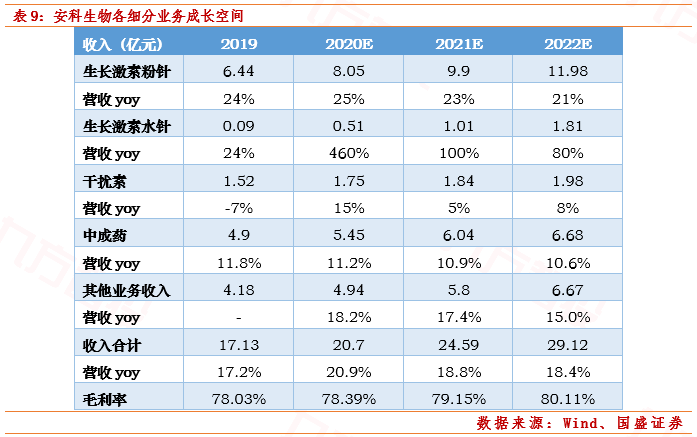

综上,2020年安科生物的前期投入将逐步进入收获期,预计未来三年公司营收年均增长20%,归母净利润年均增长80%,公司成长空间巨大。

长春高新和安科生物有点像茅台和五粮液,长春高新的确定性强,但可能短期内的成长空间有限;安科生物目前在研项目多增加了不确定性,但未来的成长空间大。两个都是好公司,至于投资哪家,还要看个人的喜好。

参考文献:

1) 20200604-西部证券-长春高新(000661.SZ):生长激素龙头企业,步入发展新台阶

2) 20200506-国盛证券-安科生物(300009.SZ):积跬步方能至千里,2020看安科生物厚积薄发

本报告由投资顾问欧阳健(执业编号: A0740619070001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧