【行业洞察】8月乘用车数据再超预期,行业复苏进行时

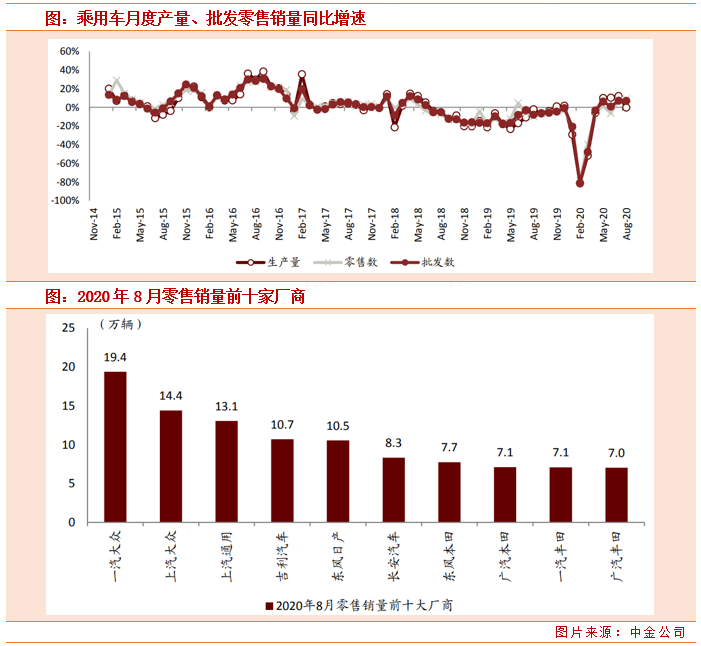

事件:9月8日,乘联会数据显示,生产端,8月乘用车生产164.4万辆,同比下降0.2%;1-8月累计生产1079.3万辆,同比下降15.9%。零售方面,8月乘用车市场零售170.3万辆,同比增长8.9%;1-8月累计零售1101.4万辆,同比下降15.2%。批发方面,8月厂家批发销量173.6万辆,同比增长7.0%;1-8月累计批发销量1104.6万辆,同比下降15.6%。

一、数据点评

整体来看,8月汽车生产量偏低,而批发、零售总体走势相对较强,乘用车市场呈现明显去库存特征。8月全国乘用车市场整体保持强势增长的原因,主要是宏观经济和出口市场回暖超预期,稳定了消费信心。此外,去年部分地区“国六”实施后导致的车市产销基数低以及新能源汽车零售回暖态势明显,也是推动车市走强的原因。

· 豪华、日系和部分一线自主保持强劲,上汽通用表现亮眼

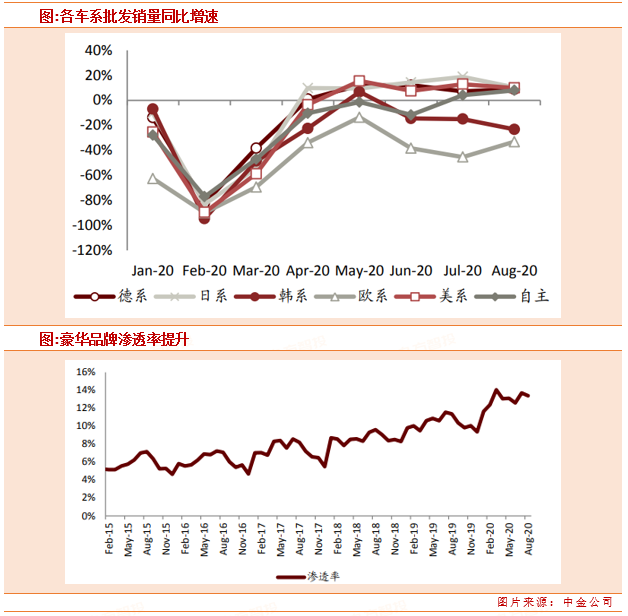

分品牌看,豪华品牌销售保持强劲,8月豪华车零售销量同比+32%、环比+3%,折扣扩大对需求的拉动效果得以持续。

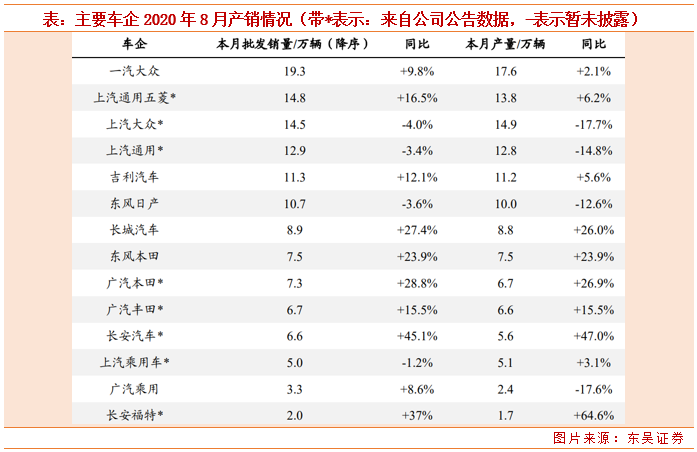

合资品牌零售销量同比+6%、环比+6%,合资品牌内部呈现集中度提升的态势,前十大合资品牌市场份额达到48.6%,相比2019年有明显提升。除日系、一汽大众保持强劲,上汽通用零售销量达到13.1万辆,同比+20.5%,产品战略调整初见成效。

自主品牌销量环比改善更加明显,零售销量同比+4%、环比+7%。强势一线自主品牌保持了良好的增长态势,其中长安、长城和吉利8月批发销量同比增速分别达到60.8%、17.0%和12.1%。

· 产量同比下降,车企加库非常谨慎,价格体系稳定

8月产量出现同环比下降,整体厂家采取更加谨慎的生产策略,8月厂家库存环比减少10万辆,渠道库存环比减少1.6万辆,渠道库存较低有利于9月批发零售的较好表现。

· 红旗月销突破2万辆,强动力+高配置杀出自主品牌高端化空间

疫情后红旗品牌销量环比持续走高,8月销量突破2.1万辆。分区域看,1-7月累计销量吉林省占比第一、在8.5%,但全国分布还比较均衡,畅销城市以一二线省会城市为主。

一方面红旗品牌本身具备良好的历史底蕴,2018年发布新战略以来,通过全新平台、全新车型的推出,不断深化高端品牌的标签;另一方面,从搭载1.8T/2.0T的H5和HS5,到搭载3.0T全新上市的H9,自主品牌造车能力和消费者认可度提升,动力高配置有稀缺性,高配动力+高性价比,帮助红旗杀出自主高端化的空间。

综上,我们认为,疫情短期对汽车行业供需有扰动,二季度随着国内疫情得到控制,以及稳定汽车消费相关政策措施的相继出台,疫情影响逐渐退散,行业整体销量V型反转,下半年行业销量结构和行业格局有望继续优化,电动化和智能化将继续贡献增量。

展望9月,受益于北京车展+国庆中秋双假期预热,产量/批发预计同比增长5%-10%;从库存方面看,二季度以来,国内购车需求增长较快,推动零售走强。目前渠道库存仍保持较低水平,8月的库存回调和结构优化有利于后续批发销量走高,行业复苏进行时。

二、汽车行业的核心逻辑

1)无论PE还是PB角度,乘用车及零部件估值均较低。

2)国内复工复产恢复正常+中央/地方政策相继出台+海外供应链逐步恢复,乘用车景气度重新进入复苏轨道且逐季加速。

3)参照海外成熟国家,结合中国人均GDP及人口规模,乘用车的产销规模依然有望创历史新高。

4)汽车正经历类似手机变革时代将有望改变未来人们生活方式最终实现持续提价。

三、相关概念股

整车板块:短期重点看好板块性估值修复行情,各家整车均有轮涨性机会;长期整车格局重点看好“特斯拉+自主+日系”市场份额提升,相关概念股如长城汽车、广汽集团、长安汽车、上汽集团。

零部件板块:相关概念股如特斯拉产业链核心供应商拓普集团,享受智能网联赛道行业红利的德赛西威、华阳集团、中国汽研;自主CVT变速器龙头标的万里扬。

参考资料:

20200909-东吴证券-汽车行业点评报告:批发销量已连续4个月正增长,复苏进行时

20200909-中金公司-汽车及零部件:8月销量环比走势符合预期,红旗展现自主向上新思路

20200909-长城证券-8月乘用车零售销量同比、环比再超预期,行业持续回暖

本报告由九方智投投资顾问葛骁林(登记编号:A0740619070003)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧