电解铝价格景气度——有望持续超预期

铝是地壳中含量最高的金属元素(8.3%),作为现代工业的"万能骨架",凭借质轻(密度约2.7g/cm³,仅为钢铁的1/3)、耐腐蚀、易加工、可回收等优良特性,广泛应用于建筑、交通、电力、包装等领域。全球铝行业已形成完整产业链,中国已成为全球最大的铝生产国和消费国,产量占全球近60%,消费占比超50%。随着"双碳"目标推进,行业正加速向绿色低碳、高端制造转型。

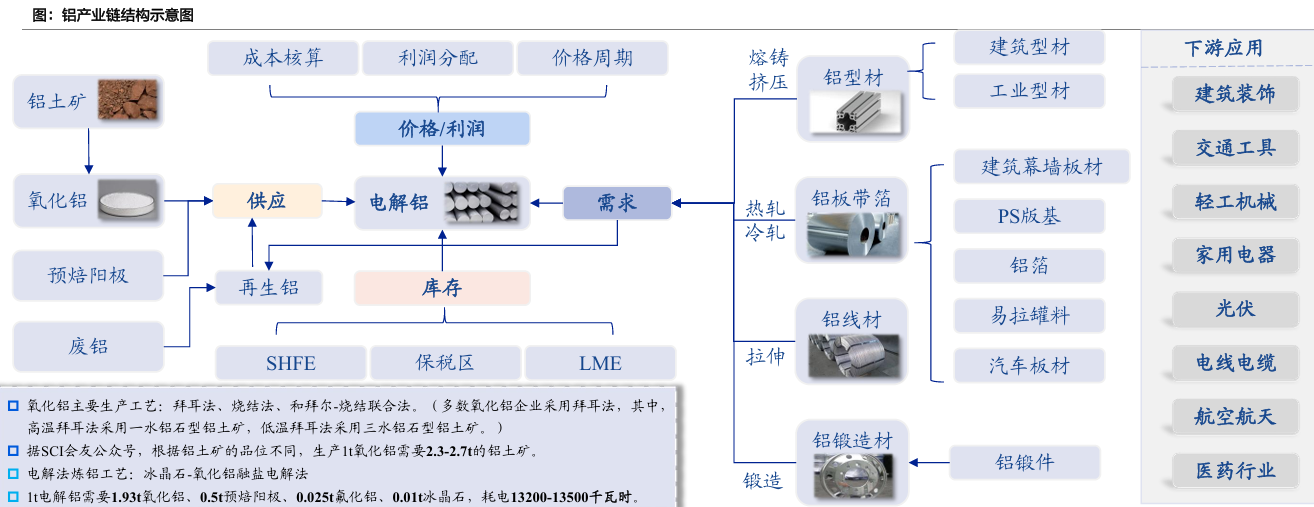

铝产业链包括“铝土矿-氧化铝-电解铝-铝制品-再生铝”等几个环节。从开采得到的含铝矿石中制备得到氧化铝,然后以氧化铝、烧碱等为原料,用熔盐电解的方式冶炼制取原铝(电解铝),再通过压延、挤压等方式进一步加工成铝带箔、铝型材、铝合金等产品,相关产品主要应用于建筑、交通、电力电子、耐用消费品等下游行业。1吨电解铝需要1.93吨的氧化铝和0.5吨的预焙阳极。根据铝土矿的品位不同,生产1吨氧化铝需要2.3-2.7吨的铝土矿。所以铝土矿是生产氧化铝的核心要素。

电解铝行业产业链 数据来源:国海证券 |

|

电解铝行业供需情况

全球铝土矿资源分布呈明显的区域性集中特征。铝土矿并无资源稀缺属性,全球铝土矿总资源储量约550-750亿吨,其中已探明储量约300亿吨,全球铝土矿年产量约4亿吨左右(2023),铝土矿的当前储量至少可以满足全球铝工业约75年的需求。但另一方面,尽管铝土矿储量巨大,但分布却具有明显的区域性特点。全球已知有铝土矿资源的国家有49个,几内亚(74亿吨,24.9%)、越南(58亿吨,19.5%)及澳大利亚(35亿吨,11.8%)合计占全球铝土矿资源总量的56.1%(CR3)。此外,亚洲地区的印度尼西亚(10亿吨,3.4%)、中国(7.1亿吨,2.4%)及印度(6.5亿吨,2.2%)有铝土矿资源分布。全球铝土矿产量前三,澳大利亚(24.5%,9800万吨),几内亚(24.3%,9700万吨),中国(23.3%,9300万吨)。中国储量少,但开采量却巨大,储采比严重失衡,按此消费速率推算,中国铝土矿的储量可供消耗时间仅为7.53年,自给率不足的问题已较为显著。

全球铝土矿产能和储量分布 数据来源:国联民生证券 |

|

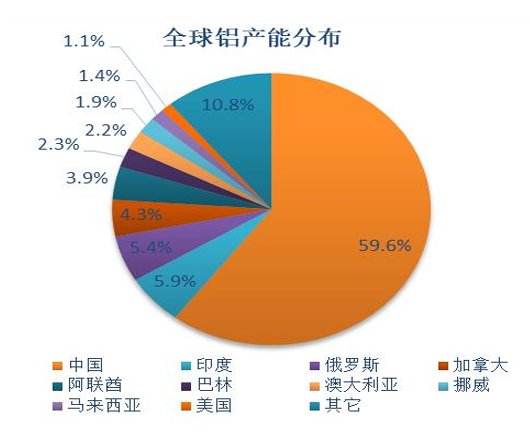

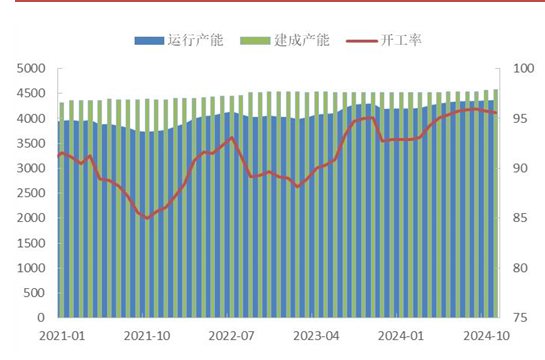

中国的铝冶炼产能在全球占据绝对优势,全球电解铝产能近六成在中国。全球电解铝产能约为8000万吨,全年总产量在7261万吨,其中我国电解铝产量将达到4307万吨,占全球比例近60%,铝材产量占比更达到66%,原铝产量约为第二名印度的十倍,超过剩余其他国家的产量总和。 我国电解铝行业受限于约4500万吨的产能天花板。2024年国内电解铝总产量在4310万吨左右,全年平均开工率约95%,电解铝供需结构保持基本平衡状态。但是我国铝土矿产能严重不足,这块需要从海外进口铝土矿。 全球电解铝产能分布/国内电解铝 数据来源:东方证券 | ||

|

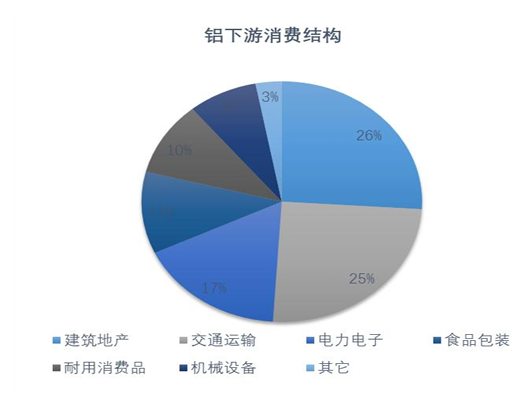

电解铝在终端领域应用非常广泛,下游主要集中在建筑、交通、汽车、电力、包装、机械等行业。传统地产和交通领域铝消费占比超过一半,中国铝下游终端消费中,房地产领域占比约26%,近年来光伏发电、新能源汽车等绿色消费领域用铝增幅明显。预计2025年光伏及新能源车仍将贡献主要消费增长,抵补房地产用铝下滑及出口贸易等不利因素,整体需求将保持小幅增长。

2024年,我国电解铝消费需求延续增长态势,全年铝消费总量或在4480万吨,增幅约4.31%。传统地产消费领域表现依然疲弱,电力及家电领域消费保持增长,光伏装机、新能源汽车等领域表现较好,铝材出口贸易也贡献了部分增量。

电解铝下游分布 数据来源:国海证券 |

|

电解铝下游主要需求分析

2024年我国汽车市场用铝量预估为425万吨,占比约9.5%,同比去年增幅8.5%;中汽协数据(2025年1-9月,我国新能源汽车累计销量达1122.8万辆,同比增长34.9%,占汽车总销量的46.1%。其中,9月单月销量达160.4万辆,创历史新高,同比增长24.6%,环比增长15%。单台新能源车消耗0.2吨左右。以中汽协官方预测销量(1600万辆)和行业平均单车铝用量(220kg)计算:总铝消耗量=1600万辆×220kg/辆=352万吨。

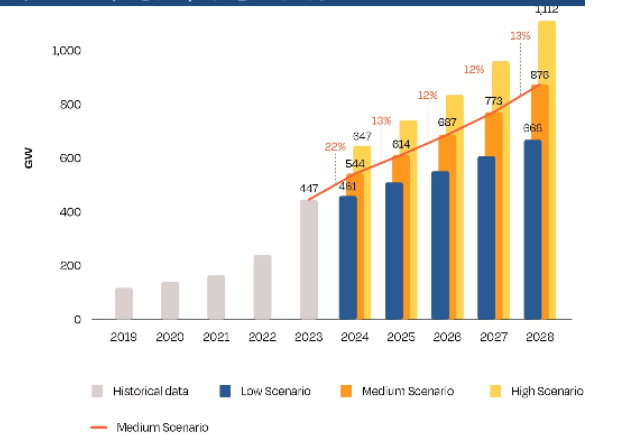

2024年我国光伏市场用铝量预估为437万吨,占比约9.7%,同比去年增幅60.5%。据统计,光伏装机容量1GW对铝金属的使用量为1.9万吨。目前前三季度装机量超240Gwh,yoy+49%,2025年预计我国光伏装机总量达到330-380GW左右,预期消耗665万吨铝左右,占比超14%。

机器人行业主流机器人数据数据来源:国海证券 |

|

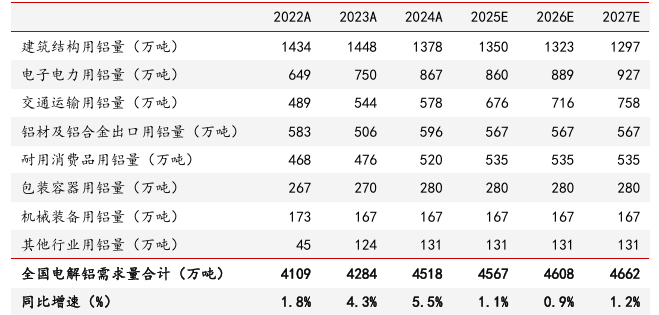

我们预计2025-2027年全国电解铝需求量分别4567/4608/4662万吨,分别同比增加49/42/53万吨;其中,2025-2027年建筑结构用铝量分别为1350/1323/1297万吨、电子电力用铝量分别为860/889/927万吨、交通运输用铝量分别为676/716/758万吨;2025年铝材及铝合金出口/耐用消费品/包装容器/机械装备/其他行业用铝量分别为567/535/280/167/131万吨。

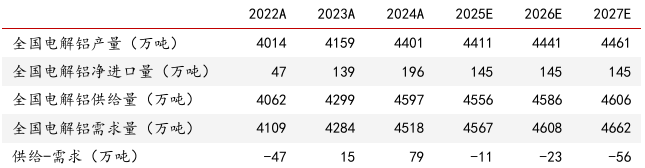

2025-2027年全国电解铝需求量分别为4567/4608/4662万吨,供给量分别为4556/4586/4606万吨,供需缺口分别为-11/-23/-56万吨,2025-2027年供需缺口有望持续放大。短期来看,关税扰动仍存不确定性,经济预期尚有波动,铝价短期维持震荡。中长期来看,供给政策背景下,铝价具备上行趋势。

电解铝供需平衡表分析 数据来源:建信期货 |

|

截至2025年10月31日,国内电解铝社会库存降至45.6万吨,较10月中旬减少18.4万吨,处于近三年低位。LME库存虽在10月31日激增9.85万吨至55.8万吨,但主要因冰岛电解铝厂事故后重启及美元走强导致海外铝锭流向仓库,长期来看海外产能受能源成本限制(如欧洲天然气价格高企),供给刚性仍存,LME库存后续或逐步回落。

国内电解铝运行产能达4443.4万吨,开工率98.24%,接近4500万吨政策红线。2026年预计净增产能仅72万吨(如天山铝业24万吨、扎铝二期35万吨),2027年零净增。海外新增产能主要集中在印尼(2026年预计投产68.5万吨),但受自备煤电建设进度及电力供应稳定性制约,实际落地可能低于预期。华泰证券测算2025年全球缺口59.1万吨,2026年扩大至84.3万吨,国内缺口更显著(因进口亏损持续)。LME铝价或突破3200美元/吨,沪铝中枢上移至20500-21000元/吨。

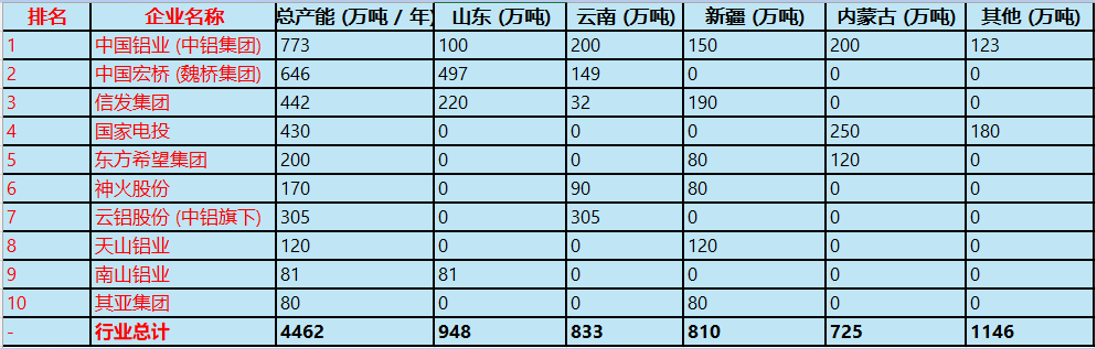

中国铝业:中央管理的国有重要骨干企业中国铝业集团有限公司,旗下中国铝业股份有限公司2001年上市,全球电解铝龙头企业。资产规模:、营业收入5176亿元,全球地位:全球最大的氧化铝、电解铝、精细氧化铝和高纯铝生产企业,电解铝:总产能约786万吨/年,分布于山东、云南、内蒙古、山西等地,氧化铝:产能2226万吨/年,全球市占率约21.5%,产业链:拥有铝土矿资源约18亿吨,构建“铝土矿-氧化铝-电解铝-铝加工”全产业链。

云铝股份:是中国领先的绿色水电铝龙头企业,隶属于中国铝业集团,专注打造“绿色铝一流企业标杆”。产能情况:截至2025年,已形成完整绿色产业链:铝土矿160万吨/年、氧化铝140万吨/年、电解铝305万吨/年(全部为水电驱动)、铝合金及加工产品157万吨/年、炭素制品82万吨/年。其中电解铝产能占全国约6.8%,是国内最大的绿色铝供应商。2025年前三季度实现营业收入440.72亿元(同比+12.47%),归母净利润43.98亿元同比+15.14%。

国内电解铝企业产能分布 |

|

参考研报

20250623-国联民生证券-有色金属行业2025年度中期投资策略:不确定中寻确定性,看好黄金、稀土及铜铝 (1)

20250814-东方证券-铝行业深度报告:电解铝:盈利拉久期,周期转红利

20250830-国海证券-天山铝业(002532):上半年归母净利润同比持平,电解铝项目稳步推进

20250704-建信期货-多晶硅半年度研究报告:政策兑现程度决定改善程度,需求提前透支,聚焦供应端

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧