首次挤身新基建!卫星互联网为何突然受到重视?

一觉醒来,研报菌发现国际油价跌成了负数,活久见!又见证历史了!回头再看看今天指数的调整,也淡然释怀了。市场波动只是一时的,近期水泥、调味品等行业不断创出新高甚至历史新高,这也是基本面驱动的结果,做好基本面研究才是投资的硬道理!来研报菌又在海量的研报中发现了什么宝贝?

脱水回顾:

今日内容:

Ⅰ

首次挤身新基建!卫星互联网为何突然受到重视?

昨日,国家发改委首次就“新基建”概念作出正式解释。其中,卫星互联网首次被列为“新基建”范畴,足见官方对发展我国卫星互联网产业的坚定决心,也体现了行业在未来我国经济建设中的重要位置。

与卫星通信类似,卫星互联网是提供宽带互联网服务的新型网络系统。其低成本、广覆盖的优势弥补了地面上偏远山区、大漠戈壁等部分通信盲区,是地面互联网的重要补充。

作为卫星行业细分领域,卫星互联网产业链涵盖卫星制造、发射服务、地面设备制造和运营服务等环节。卫星地面设备制造和卫星服务是全球卫星产业的支柱。两者合计占卫星产业收入的90%。

而上游卫星制造和发射服务是卫星产业的基石。受低轨通信卫星星座建设热潮带动,我国尚处于布局阶段,也是有望最先受益的环节。

测算显示,假设国内计划发射低轨通信卫星数量为2000颗以上,预计国内在卫星制造方面将产生约140亿元的市场增量,卫星发射方面将产生168亿元以上的市场增量。

产业链上游主营卫星总装制造及生产配套器件的公司将率先分得市场蛋糕。

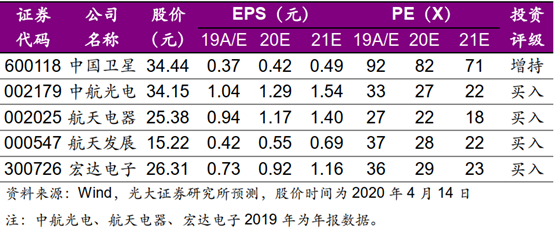

上市公司方面,中国卫星是国内小卫星制造龙头企业,将最先受益于低轨卫星得批量建设。核心器件配套领域方面,有中航光电、航天电器、航天发展、宏达电子等优质企业。

Ⅱ

市场潜力巨大,行业高度景气!这家龙头公司将成最大受益者!

威孚高科:公司是国内汽车零部件的著名生产厂商之一,整个行业步入国六的背景下,行业未来市场潜力巨大,而公司将成为我国柴油机排放标准升级的最大受益者,看好公司营收和利润持续跑赢市场。此外,公司切入燃料电池核心零部件,参与设立半导体和集成电路业务相关公司,有助于培养新业务增长点,助力公司转型升级和长远发展。

看点:

① 布局科技新业务,有望成为新增长点

公司实现了对丹麦IRD公司的控股,IRD公司在燃料电池领域拥有多项专利,掌握了膜电极和石墨复合双极板先进制备技术,重点产品包括膜电极(MEA)和石墨复合双极板(BPP)。

公司与大股东无锡产业集团和太极实业等公司共同投资设立的无锡锡产微芯半导体有限公司已完成工商注册。公司切入燃料电池核心零部件,参与设立半导体和集成电路业务相关公司,将有助于公司培养新业务增长点,助力公司转型升级和长远发展。

② 投资收益边际改善,国六标准最大受益者

公司前三季度投资收益为12.88亿元,其中以博世汽柴和中联电子为主的联营企业投资收益为11.21亿元,第三季度投资收益为4亿元,其中主要联营企业投资收益为3.31亿元,体现了边际改善的效应。

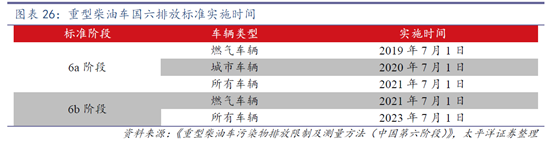

博世汽柴是我国柴油机高压共轨系统绝对垄断者,垄断地位长期稳固,未来我国道路“国六”、非道路“国四”标准实施将进一步提升高压共轨渗透率,博世汽柴将成为我国柴油机排放标准升级的最大受益者。

③ 产业高速发展,未来市场潜力巨大

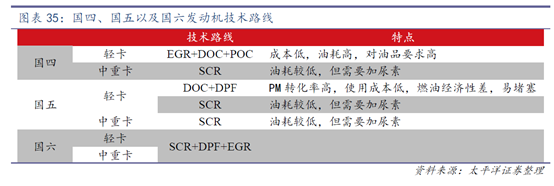

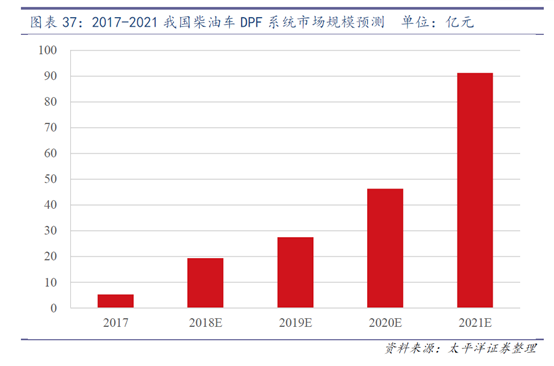

2018年1月1日起,柴油动力轻卡国五排放标准正式实施,国五阶段“DOC+DPF”以及“SCR”技术路线并存,DPF在柴油轻卡中的渗透率有望逐年提升,到国六阶段,DPF将是主流技术路线的标配。

目前中重卡领域DPF渗透率还较低,到国六阶段,DPF亦将成为标配。因此,2018-2021 年是DPF 高速发展的3年,预计到2021年,DPF产业的市场规模将超过90亿,市场潜力巨大。

④ 柴油车国产龙头,营收利润有望持续领先

公司子公司威孚力达是后处理(汽车、柴油车)的国产龙头,公司参股的博世汽柴是柴油车供油系统的绝对龙头。在汽油车、柴油车将于2019-2020年逐渐步入国六的背景下,看好公司营收和利润均明显跑赢柴油车市场。

⑤ 流动性充裕,连续分红率三年超过四成

年报显示,19年公司持有货币资金16.0亿元、交易性金融资产39.4亿元和其他流动资产10.1亿元,三项合计65.5亿元,资产流动性充裕。19年公司现金分红11.1亿元,分红率为48.9%,近三年分红率均在45%以上,按照4月20日收盘市值182亿, 对应股息率为6.1%。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由程伟编辑整理 (执业编号:A0740618080004)

参考资料:

1、20200416-光大证券-光大证券卫星行业深度报告一:低轨通信群星竞耀,天基互联加速发展

2、20200420-天风证券-威孚高科(000581.SZ):年报略超预期,分红率接近50%

3、20191030-平安证券-威孚高科(000581.SZ):短期边际改善、长期仍具增长潜力

4、20191030-华泰证券-威孚高科(000581.SZ):Q3业绩符合预期,多元化业务布局开启

5、20190827-华泰证券-威孚高科(000581.SZ):联营企业业绩下滑,中报低于预期

6、20180706-太平洋证券-威孚高科(000581.SZ):估值成长兼具,最佳防守反击标的

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧