【行业洞察】新业态,新发展:被疫情改造的人力资源行业

5月19日,受到疫苗消息和美股大涨的双重刺激,三大股指跳空高开,前期哑火的科技板块带动市场全线反弹。经我们统计,昨日共有68家上市公司创历史新高,而其中一家做人力资源的标的——科锐国际在休闲服务板块一枝独秀,不禁让我们侧目。要知道,疫情以来,以酒店、餐饮、旅游为代表的休闲服务可以说是冲击最为直接,损失最为惨重的板块。因此,人力资源作为休闲服务的子版块一枝独秀逆势上涨并创出新高,越发凸显他的研究和投资价值。

事实上,早在2月底我们就发表过《“共享员工”助力企业纾困,灵活用工迎来发展契机》的点评报告,详细说明了人力资源-灵活用工的行业特征,并梳理了包括科锐国际、有才天下猎聘等标的投资机会。

近期,人力资源板块巨头上海外服借壳强生控股上市A股的消息促使强生控股5连板,这将进一步提升资本市场对人服板块的关注度。而随着年报、一季报表现出对疫情的韧性表现,科锐国际走出独立行情屡创新高,我们将再次伴随投资者走入这个蓬勃发展的朝阳行业,共同探讨人力资源板块的投资价值。

一、灵活用工简介:对企业降本提效、对劳动者灵活提薪

灵活用工就是企业将部分非核心的岗位、非正式员工外包,由第三方代为完成。即采用一种不建立劳动关系的用工模式。

举例1:企业保洁阿姨外包给保洁公司而不是直接聘用;

举例2:假如本次疫情下,盒马、沃尔玛、苏宁等机构面对临时激增的线上需求交由第三方人力资源服务公司提供临时员工,即为典型的灵活用工模式。

管理学大师查尔斯·汉迪认为机构可以分为三层:专业核心人员、完成特定工作的外包人员和根据需求临时增减的弹性人员。而企业在人力资源管理中存在的普遍问题就是不能把以上三种员工进行有效区分。

本次疫情之下,一方面多地“灵活用工”政策纷纷出台,鼓励符合复工规定的企业实施灵活用工措施,另一方面企业面临巨大的人力成本压力倒逼企业转变雇佣理念。灵活用工异军突起,我们对灵活用工的优势总结如下:

刚性人工成本转变为弹性用工模式,有效降低人力成本、社保、赋税负担,释放企业现金流

有效解决企业临时性需求,解决由周期性、季节性引起的人力紧缺或冗沉问题,提高人效。

双向利好,对企业解决成本问题,对劳动者提高工作收入。

灵活用工的异军突起是符合社会发展趋势的,麦肯锡报告显示,在美国和欧洲,大约有1.62亿的中产阶层通过灵活就业谋生。在中国,目前大约有300万灵活就业从业者。预计到2025年将增长为7200万人,空间巨大。

二、行业新机遇:雇佣理念转变,疫情催生“灵活员工”

从历史看,灵活用工起源于欧美国家,其发展的重要契机往往是在经济承压、失业率上升的情况下,政策支持和市场驱动共同协推动的,以美国为例,灵活用工市场份额在次贷危机后发展迅速,从2010年的68%提升至2014年的81%;本次疫情倒逼企业转变雇佣理念,无疑为“灵活用工”的发展按下了加速键,可以想象未来随着疫情结束,灵活用工的市场份额将继续快速提升。

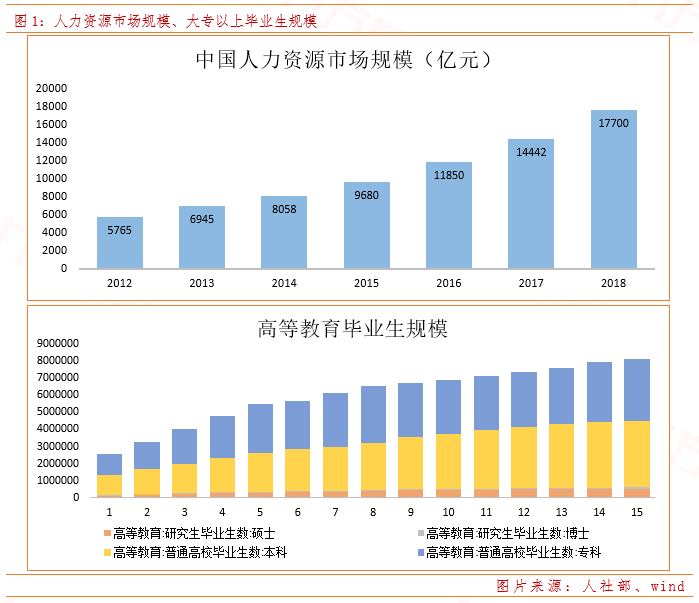

从产业结构变化看,我国第三产业的快速增长,产值占比有1978年的25%快速提升至目前的52%,服务业的快速增长是的企业对人才的需求不断增长。而相对应的,2018年我国专科以上新增毕业生数为813.75万人,预计未来我国仍将保持年均增加800万+的专科以上毕业生供给。需求端和供给端的协力作用下,推升这一朝阳行业蓬勃发展。

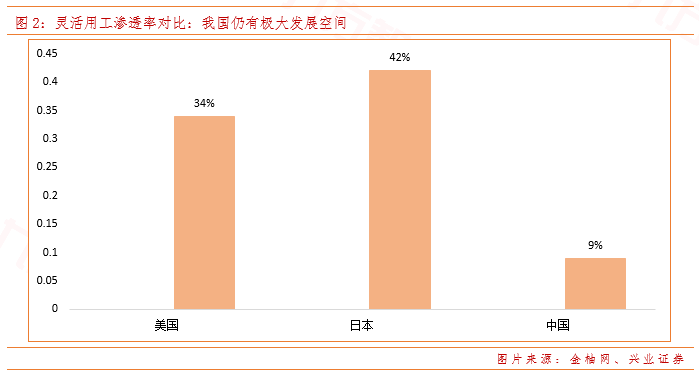

从行业空间看,HRoot的数据统计,我国2017年的灵工市场规模约319亿元,而美国的同期灵工市场规模已达9853亿元,仅美国的3%。而结合日本灵活用工市场在20世纪70年代出现后40年的渗透率提升期,我国目前对灵活用工的认知度不高,渗透率仅为9%(劳务派遣8%+1%灵活用工),对比日本42%以及美国的34%的渗透率,未来20-30年灵工行业将持续享有渗透率提升的成长红利。

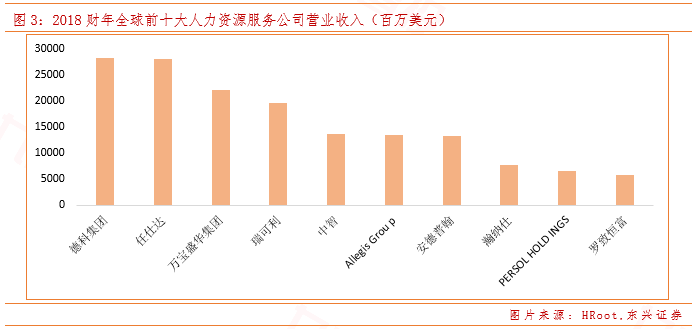

从国际人力资源行业巨头的收入模式看,根据全球人力资源行业联盟 WEC 统计,2016 年全球人力资源服务行业市场规模达4910亿欧元,其中灵活用工占比高达 71%。根据2018年人力资源龙头营业收入构成来看,全球前十大人力资源服务公司中有 6 家都是以灵活用工为主业。

灵活用工除了市场空间广阔以外,其赛道具有以下几点优势:

抗周期属性,灵活用工提供中低端人才的批量招聘管理,有效应对企业因临时性、季节性的用工需求,因此具有比较强的平滑周期特点。

马太效应,竞争性竞标市场下,先发优势+候选人优势+品牌优势,客户粘性强,强者恒强。

规模效应,各领域人才积累越多,来招工的用户就会越多,如此往复形成良性循环,一旦突破发展的临界点,就会形成滚雪球式的高速成长。

三、龙头分析:成长性可观,疫情之下韧性犹在

目前在我国资本市场上市的人力资源公司主要集中在港股,包括万宝盛华、人瑞人才、天下有才猎聘等,而目前在A股上市的人力资源公司仅有科锐国际一家,同时人力资源巨头上海外服将借壳强生控股在A股上市,目前强生控股已经五连板,而科瑞国际一方面受到上海外服借壳的影响,另一方面其年报和一季报相继发布并表现可圈可点,结合之下,科锐国际连创历史新高,距离疫情后的最低点已经上涨56.2%。

(1)科锐国际:公司为人力资源服务行业的龙头公司,猎头业务起家,是国内首家RPO供应商,是A股目前唯一上市的人力资源公司,公司2019年ROE为15.40%并保持连年增长,公司主要的收入包括:中高端人才寻访、招聘流程外包(RPO)以及灵活用工三个部分,2019年的收入构成中,灵活用工占比进一步提升至77%,中高端人才寻访占比14.54%,而RPO占比4.19%。

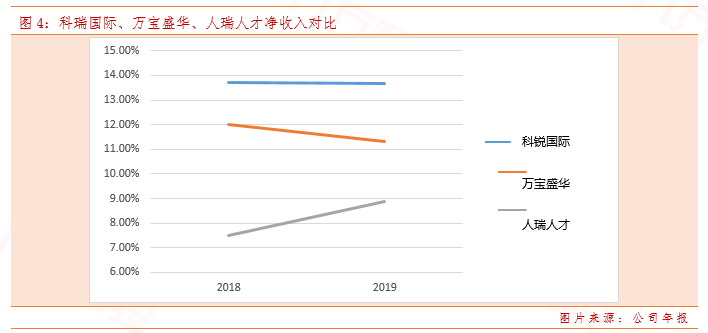

灵活用工保持高增,中高端人才寻访和RPO占比下降。从4月24日发布的年度报告来看,2019年全年营收35.86亿元,同比增长63.2%,归母净利润1.52亿元,同比增长29.4%。2019年受到中美贸易战、宏观环境不佳以及国内竞争加剧影响,高端人才寻访和RPO业务承压,但灵活用工业务却逆势增长—2019年灵活用工收入27.66亿元,同比增长83%,其中大陆地区同比增长64%,实现毛利2.38亿元,同比增长96%。受到灵活用工占比提升影响,公司2010年毛利率同比下降3.82%。然而按照国际同业可比口径计算的净收入率保持稳定并显著高于万宝盛华和人瑞人才。此外,其费用管控水平不断优化,期间费用率稳步下降。

疫情影响下保持韧性,看好未来成长空间。2020年1季度以来受到疫情的影响,企业招聘意愿不强,线下招聘停滞等问题拖累公司1季度盈利,实现归母净利润2635万,同比增长3.7%,如果剔除因疫情受到的政府补贴的非经常性损益1252万和员工限制性股票成本后,则净利润同比下降20.1%。然而观察灵活用工方面,截至 20Q1 公司灵活用工派出人员量1.48万人同比增长24%,外包累计派出人员4.23万次,同比增长+15%。整体来看,尽管同样受到疫情的拖累而短暂承压,但仍保持韧性,预计未来随着企业用工意识的转变、结构的优化,和疫情缓和,未来灵活用工将迎来3-5年难得的黄金发展期,企业将受益与行业渗透率的不断提升而快速发展。看好公司未来的成长空间。

研发力度加大,科技赋能,未来可期。公司2019年研发投入同比增加112.3%,主要用于更新运营系统和管理系统,投资云产品和平台健身,一方面提升客户体验,另一方面提高运营效率和缩短获客时间,并加速渗透长尾客户,科技加持下为公司未来带来新的增长点。

(2)人瑞人才:港股上市,中国最大的灵活用工服务商,灵活用工占比高达93.75%。2014-2018年规模CAGR 25%+。国内唯一自主研发O2O招聘平台(“香聘”)的人力资源灵活用工服务企业。截至2019年底,平台候选人注册人数达191万人,平均阅读活跃用户数超过12.5万人。客户群体优质,多为新经济高成长企业:公司客户群体包括字节跳动、小红书、摩拜、荔枝FM、去哪儿等一系列独角兽或新经济公司,群体优质。2019年为以上客户配置超过20600名灵活用工员工,占公司灵活用工总数的82%左右。

(3)上海外服借壳强生控股:上海外服是国资直属的人力资源服务龙头公司,其主要业务包括人士管理,灵活用工、BPO等,现有客户近5万,服务300万在岗员工人数,公司2019年营收1494亿元,归母净利润4.58亿元,经营性净现金流为16.62亿元。从客户结构来看,70%为外企客户,目前在中国境内的世界 500 强企业中85%为上海外服客户。

本次非公开发行股票募集配套资金不超过9.73亿元,主要用于投资项目、补充流动资金及偿还银行贷款。将有助于上海外服向薪酬福利服务、招聘与灵活用工服务、业务外包服务三大核心主业转型升级。未来值得期待。

综上所述,人力资源行业目前正处于快速发展期,尤其是灵活用工板块,从长期来看,行业空间大、壁垒较高,蓝海之下,先发优势帮助企业卡位市场,而本次疫情将对整个行业(灵活用工机构+企业客户)形成推力,倒逼企业转变用工理念,加速行业发展。行业内的龙头公司将受益于政策红利和用工红利而快速发展。因此,本篇报告主要意为提示行业长期投资价值。

参考文献:

2019.11.27-国盛证券-人才红利持续释放,重点配置“在线招聘”及“灵活用工”赛道

2020.02.13-兴业证券-企业雇佣理念转变,灵活用工迎来发展契机

2020.04.01-西南证券-人瑞人才(6919.HK):灵工放量盈利提升,技术产品研发助力成长

2020.04.24-天风证券-科锐国际:19 年内生+43%,灵工成长性突出,技术打造第二增长曲线

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧