预期向好!特高压建设迎第二轮高峰

一、大势早知道

昨日市场整体呈现震荡态势,上证50、沪深300这些大家伙震荡幅度较窄,创业板指振幅达到了1.88%,虽然收盘只跌0.49%,但追高买入的代价依旧是惨痛的。

1、从指数层面看,短线机会大于风险。投资有时候是逆人性的,上周指数震荡向上接近前期高点时,多数人也未想到接下来是双头向下的走势;而此时创业板指犀利下杀6连阴,市场处于恐惧之中时,短期反弹也许正在酝酿。有个好的现象,创业板昨日天是6连阴过程中,唯一没有创出新低的一天。从30分钟K线图看,创业板短期围绕反弹第一压力位震荡,明日整固后将作出方向选择。

2、从板块看,有基本面支撑的低估值板块更具吸引力。昨日市场最亮眼的主线无疑是农业板块,粮食安全自主可控+农产品涨价的逻辑持续了相当长一段时间。《涨价早知道》栏目也多次挖掘了农产业——饲料——猪肉等涨价传导链,登海种业、万向德农、大北农、海大集团、正邦科技等产业链个股均走出凌厉走势。在指数高位震荡寻底的过程中,一方面科技股估值过高身处杀估值的阶段,一方面资金更倾向于安全边际更高,估值较低,有基本面支撑的行业板块,昨天低估值+疫情修复的航空股,今天的农业股皆是如此。

正所谓炒完梦想,还是要回归生活过日子的。

二、风口早知道

【特高压】

1、什么是特高压?

在我国,特高压是指±800千伏及以上的直流电和1000千伏及以上交流电的电压等级。特高压的作用是提升电网的输送能力。据国家电网公司提供的数据显示,一回路特高压直流电网可以送600万千瓦电量,相当于现有500千伏直流电网的5到6倍,而且送电距离也是后者的2到3倍,因此效率大大提高。

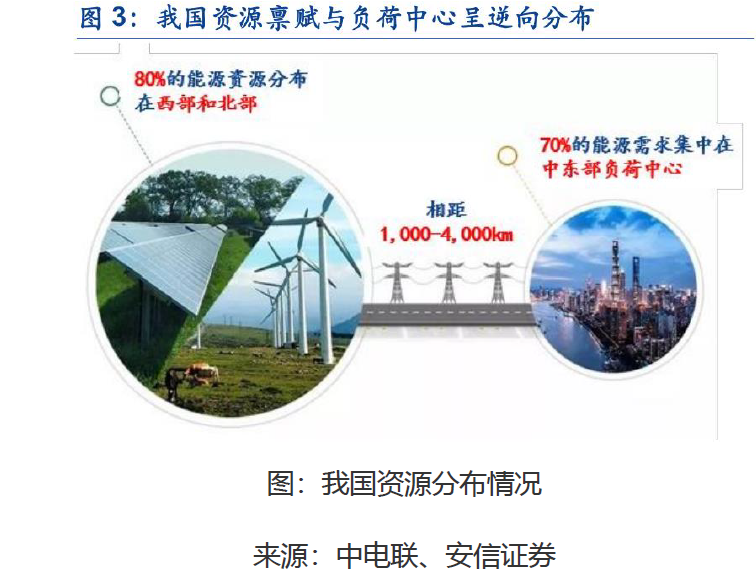

特高压,也被比作:电力的高速公路。说白了,特高压电网的显著特点就是可以长距离、大容量、低损耗输送电力。这个特性,重点适用于我国电力资源分布不均情况。比如内地76%的煤炭资源在北部和西北部,80%的水能资源在西南部,而70%以上的能源需求在中东部,普通电网的传输距离只有500公里左右,无法满足传输要求。

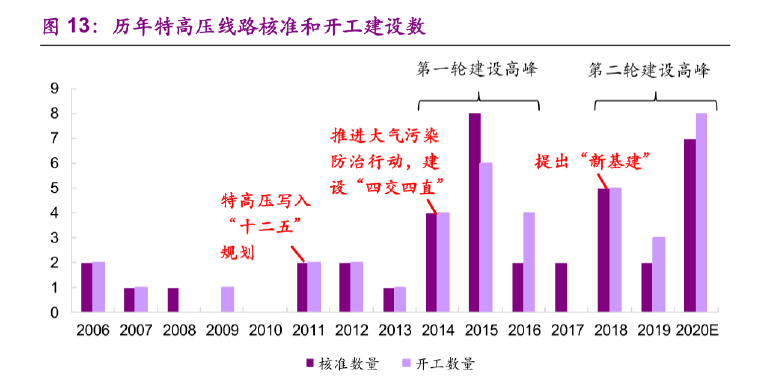

2、2020年国网投资有望重回正增长,特高压建设迎第二轮高峰

特高压建设的驱动力,核心在于电网的投资意愿。特高压的投建,属于政策层面行为,由国家电网和南方电网出资,而这项输电工程所需要的设备,则由企业提供。

根据以往经济规律来看,电网投资,是经济下行期稳定就业、刺激经济发展的一种手段,当前以新基建为代表,覆盖七个领域(5G基建、特高压、城际高速铁路和城际轨道交通、新能源充电桩、大数据中心、人工智能、工业互联网),其中特高压则属于新基建的一个版块。

在提出“新基建”后,当前处于特高压建设的第二轮高峰。

国家电网3月表示,国家电网将追加2020年电网投资额。2020年投资总额将由年初 计划的4080亿元上调至4500亿元,增加420亿元,增幅10.3%。基于国网2020年电网投资4500亿元的规划,该金额同比2019年增0.60%。

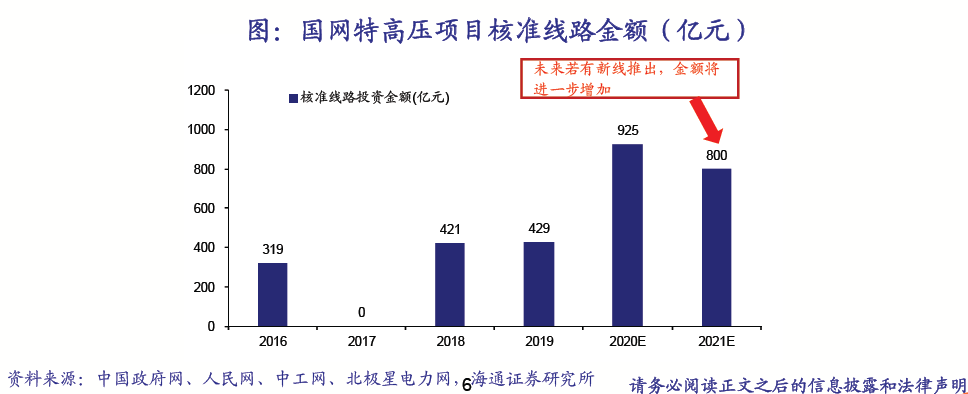

特高压核准金额同比大增

2018-2019年,国网核准的特高压线路金额分别为421亿元、429亿元。2020年预计核准925亿元。海通证券预计,2021年以目前推出的3条新线路来测算,预计约800亿元,未来若有新线推出,金额将进一步增加。

3、 特高压-近期线路核心设备中标梳理

1、老线加速

南阳-荆门-长沙、南昌-长沙、荆门-武汉、驻马店-武汉、武汉-南昌特高 压交流,白鹤滩-江苏、白鹤滩-浙江特高压直流。

1)2条直流线路,海通证券预计对应40亿元左右的核心设备:换流阀+直流控制保护系统, 假设国电南瑞和许继集团的份额约45%、30%,我们预计所获订单分别为18亿元、12 亿元。假设20%的净利率,对应3.6亿元、2.4亿元的净利润。

2)5条交流线路,海通证券预计对应40亿元左右的核心设备:1000KV 组合电器,假设平 高电气的份额约40%,我们预计所获订单约16亿元。假设10%的净利率,对应1.6亿 元的净利润。

2、 新线加码

金上水电外送工程、陇东-山东工程、哈密-重庆特高压直流。

3条直流线路,海通证券预计对应60亿元左右的核心设备:换流阀+直流控制保护系统, 假设国电南瑞和许继集团的份额约45%、30%,我们预计所获订单分别为27亿元、18 亿元。假设20%的净利率,对应5.4亿元、3.6亿元的净利润。

【投资策略】

海通证券表示,2020年电网投资重地,老线加速、新线加码:关注特高压核心标的。特高压直流核心标的:国电南瑞、许继电气、中国西电等。特高压交流核心标的:平高电气、中国西电等。

【个股解析】

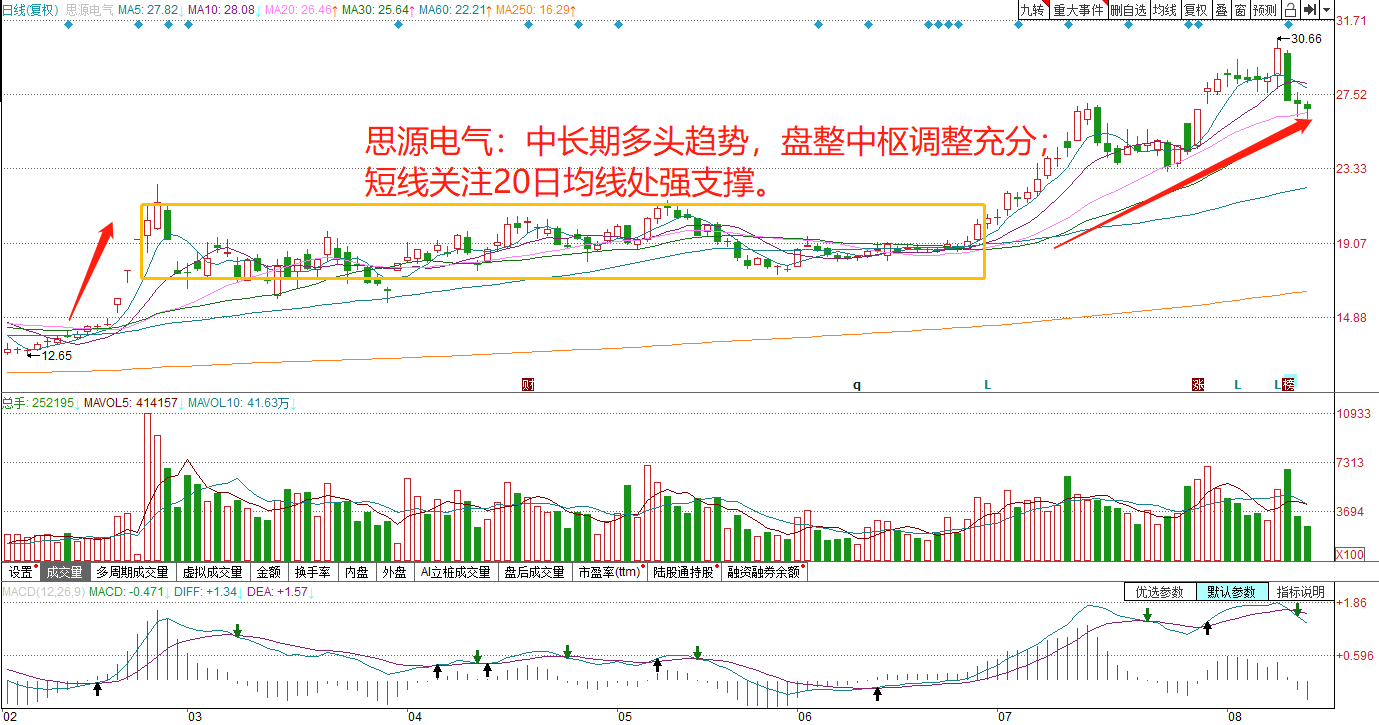

思源电气:

1、上半年盈利大幅改善,Q3业绩预告高增长

7月28日,公司发布2020年中报,报告期内实现营业收入29.3亿元,同比增长21.5%;实现归母净利润4.6亿元,同比增长139.8%;毛利率34%,同比提升5.0pct;净利率16.6%,同比提升8.5pct。

根据公告,预计2020年Q1~Q3净利润7~9亿元,同比增长70.6%~119.3%,Q3净利润2.1~4.1亿元,同比增长38%~167.6%。

2、上半年订单逐月改善,收入端多点开花

公司上半年新签订单增速持平,其中国内累计新签订单(不含税)30.5亿、同比+8%,逐季改善趋势明显。7月初公司中标国网第三次变电设备、第一次协议库存集招(不含税)金额9.48亿超预期;其中GIS中标4.4亿、市占率16.2%有所提升,份额向头部集中持续得到验证。20H1分产品看,开关类产品销售13.9亿,同比+39.6%,线圈类产品销售6.4亿,同比+18.5%,无功补偿类销售3.9亿,同比+39.7%,智能设备类销售2.8亿,同比+11.4%,均实现快速增长。

3、线圈业务起家,新业务正在崛起

公司从线圈小业务起家,过去10几年成功拓展敞开设备、无功补偿、 GIS等三大类新产,在从1到4的跨越中穿越行业周期。

未来,公司新的几大业务正在崛起:电力软件、变压器与直流、海外EPC。其中,软件稳居国内前六,已有较强竞争力;变压器2018年整合日本东芝常州变压器部分业务;直流业务开始稳定供货;海外EPC布局10年并形成体系,轨交则开始整合现有产品、上海整流器与东芝变压器产品。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧