整合大幕再启!这个行业巨头横空出世?

凄凄惨惨戚戚!指数今天盘中击破3180,上周表现最为抢眼的军工今日熄火,农业和黄金板块接力崛起,另有独立疫苗概念稳扎稳打继续向前,颇有一副“三分天下”的感觉。震荡行情中,最难受的就是追涨杀跌。最好的策略就是空仓观望或者轻仓低吸布局持股做T。7月即将收官,做个调查,看看大家本月的收益情况,可在下方留言哦~

脱水回顾:

今日内容:

Ⅰ

整合大幕再启!这个行业巨头横空出世?

7月24日,天山股份公告,拟收购中国建材水泥板块的中国联合水泥、南方水泥、北方水泥、西南水泥、中材水泥以及中建材投资下属水泥资产,核心资产整合加速超出市场预期。在水泥整合大幕再启下,行业巨头有望横空出世。

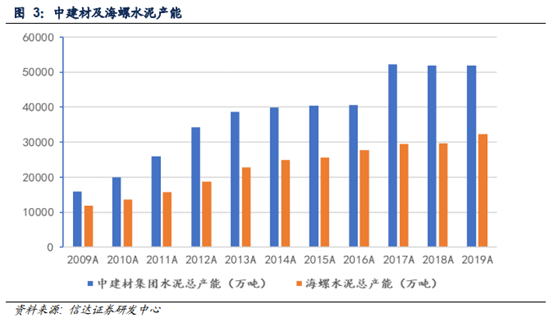

作为中建材集团最核心资产,截至2020年一季度末,中建材水泥产能达到5.2亿吨、熟料产能4.01亿吨,均为全国之最。

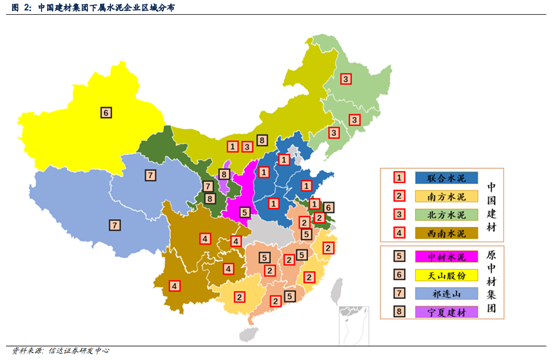

本次整合除祁连山和宁夏建材之外的水泥资产中,南方水泥、中联水泥和西南水泥产能均超亿吨,且所处区域水泥价格较高,盈利能力较强。在2019年计提大额资产(含商誉)减值的情况下,三者依旧分别实现营业利润108.8亿、55.23亿和35.5亿元。

注入到天山股份后,预计天山股份的水泥产能将达到4.7亿吨/年,熟料产能3.67亿吨/年,成为A股最大的水泥生产企业。资产质量整合优化后,无论是对区域水泥的管控、还是管理效率与盈利能力,都有望向当下行业龙头海螺水泥发起冲击。

行业基本面方面,强降雨天气基本结束,下半年灾后重建和赶工叠加有望弥补需求。中期维度,区域供给严格管控延续,行业景气有望保持平稳运行。估值方面,目前水泥相对PE仍处低位,存在修复空间。

布局上,除了官宣收购资产的天山股份和行业龙头海螺水泥之外,另外建议关注中国建材旗下的祁连山和宁夏建材。虽然本次重组没有涉及到这两家上市公司,但也为后续整合分步走,条件成熟后的进一步推进打开了预期。

Ⅱ

清洁能源+高铁传媒,这家上市公司持续稳步增长!

联美控股:公司是环保新能源综合运营商,业绩保持高增长,清洁供热前景看好, 供热项目异地扩张内生外延促进稳定增长。公司旗下高铁传媒兆讯传媒市场景气度向上,业绩未来有望依托供热为基,传媒为翼实现业绩稳步持续增长。

看点:

① 业绩保持高增长,盈利能力提升

公司营业收入、归母净利润均实现了较好增长;公司2019年三季度非供暖季,第三季度的贡献预计主要和传媒业务的顺利开展有关。公司费用率整体处于较低水平,体现了公司较好的成本费用管控能力。

② 清洁供热前景看好,内生外延促进稳定增长

公司清洁供业务主要所在地沈阳为东北地区的大区中心城市,未来规划到2020年供热面积为3.57亿平方米,需求稳定增加。

公司当前已获得政府规划许可供暖面积1.5亿平方米,未来供暖面积增加空间大,持续性好。此外,公司积极推进外延战略,依托技术、管理、资金优势,实现供热项目异地扩张,实现工业蒸汽项目首次异地扩张,有力支撑公司外延扩张。

③ 高铁传媒市场景气度向上,分拆上市估值重塑

公司旗下兆讯传媒是我国高铁传媒龙头企业之一,已实现覆盖全国29个省/自治区/直辖市,超过500个签约站点,6000余台数字媒体资源的全国广告媒体网络。分拆兆讯传媒至创业板上市,实现上市公司与兆讯传媒的估值重塑。

2008年以来,随着高铁营业里程数的持续增长,高铁客运量也屡创新高。2018年,高铁客运量达到20.54亿人,同比增长17.24%,是2010年时客运量的15.42倍。高铁数字传媒行业受众不断增加。

随着我国高铁网络的日益密集,在居民出行选择中更优先,高铁广告市场景气度持续向上,叠加兆讯传媒覆盖范围增长以及高效的网络传输手段带来规模化效应,兆讯传媒未来收入利润将有望保持较好增长。

参考资料:

1、20200726-信达证券-水泥:水泥整合大幕再启,行业巨头横空出世

2、20200726-天风证券-天风证券建筑材料行业研究周报:持续看好消费建材的产业资本逻辑,关注中国建材水泥资产重组的投资机会

3、20200504-华泰证券-联美控股(600167.SH):1Q20稳健增长,现金流稳步提升

4、20200720-西南证券-联美控股(600167.SH):供热龙头快速扩张,传媒助力估值提升

5、20200725-方正证券-联美控股(600167.SH):砥砺前行,现金为王

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧