【脱水研报】机构抱团!大消费细分领域强者恒强?

上涨,调整,再上涨。近期市场总是在反复的震荡中超预期,当你充满希望时迎头就是一盆冷水;当你绝望时一根大阳如穿云箭般驱散阴霾。但是,这都仅仅是短期市场环境带来的扰动,只有找到拥有核心逻辑支撑的行业和个股,才能穿越牛熊不断走强,一起来看看今天的内容吧!

脱水回顾:

今日内容:

Ⅰ

机构抱团!大消费细分领域强者恒强?

随着国内疫情逐步缓和,一些消费内需行业正逐步摆脱疫情期间的影响。复合调味品在下游餐饮复苏、抗周期能力强,低风险偏好下,迎来了最好的光景。

作为基础调味品的衍生品类,复合调味品在消费升级,满足消费者对食品便利性的诉求下快速增长。2013-2018年年复合增长率14.4%,比调味品行业整体高出8.1%。

当下,我国复合调味行业尚处于发展初期阶段,行业加速扩容与渗透是主要特征,“跑马圈地”的快速增长阶段正是量增市场。

从C端看,对比海外成熟市场,18年我国人均年复合调味料支出金额仅为日美国家的1/3,相较于目前的人均支出相当于有超3倍的的提升空间。从B端看,外卖和连锁餐饮行业景气带动调味品用料需求增加。国盛证券预计未来我国的复合调味料市场空间约4696亿元,较18年1091亿元有较大的发展空间。

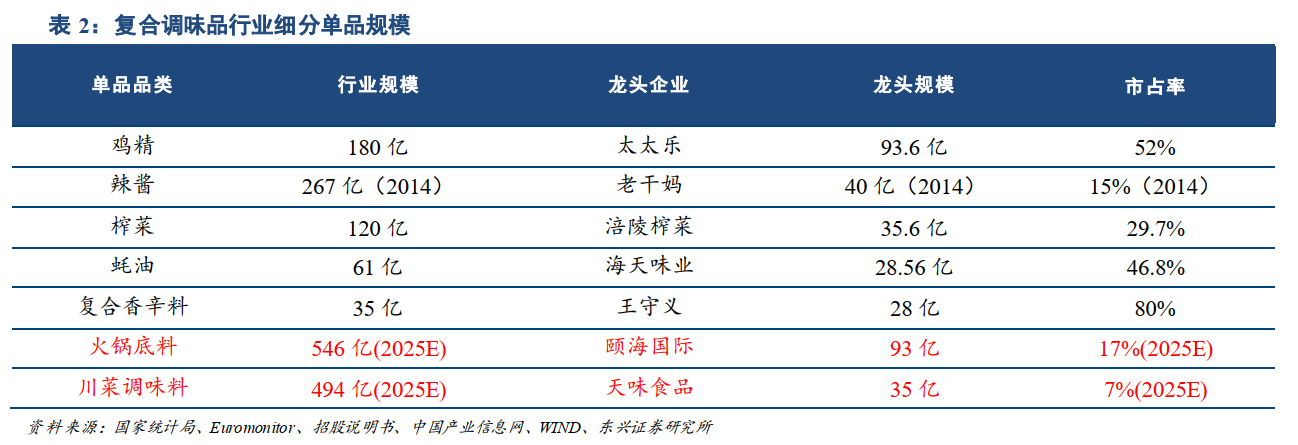

细分赛道方面,按当下消费者的口味和消费习惯,火锅底料和川菜调料赛道最被看好。以未来5年火锅底料和川菜调味料龙头市占率达17%/7%预估龙头规模,按火锅底料与川菜调料市场行业增速分别12%与13%增速测算,未来5年两个赛道龙头规模分别为93亿、35亿,对比目前颐海火锅底料20亿,天味川菜调料7.7亿,尚有4倍以上空间。

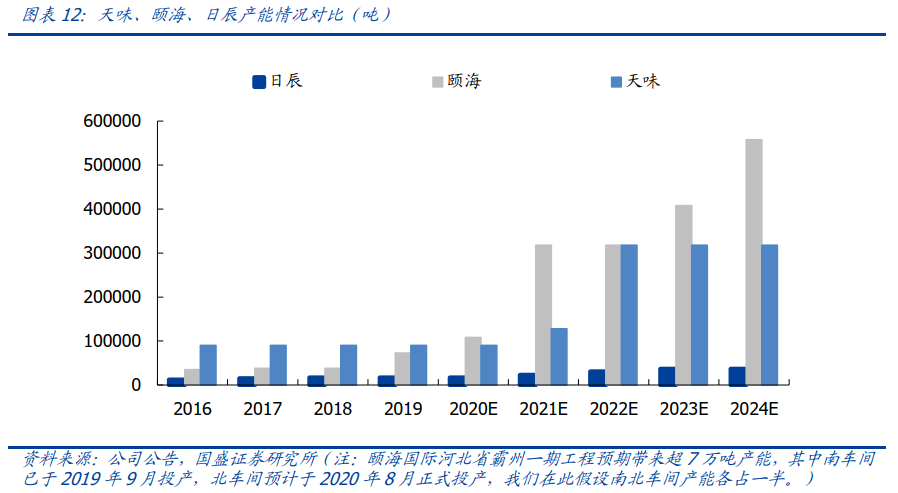

标的方面,除了港交所上市的颐海国际,A股市场方面建议关注以火锅底料和川菜调料为主的天味食品;另外建议留意国内最早专业生产复合调味料生产商之一的日辰股份。

Ⅱ

新媒体产业龙头!深耕内容助力打造“芒果生态”!

芒果超媒:公司致力于打造集流媒体内容、新媒体平台、互联网信息及电商服务一体共生的独具特色的芒果媒体生态。服务全国及海外亿级规模用户,通过互联网视频平台、IPTV、OTT等多种传播渠道, 整合丰富的视频及电商产业链资源。公司内容矩阵逐步完善,上游成本下降,视频平台会员稳增,一云多屏全互联网终端渠道优势明显,广告收入逆势上扬,多点开花有望继续稳步增长。

看点:

① 优质自制能力持续兑现,内容矩阵逐步完善

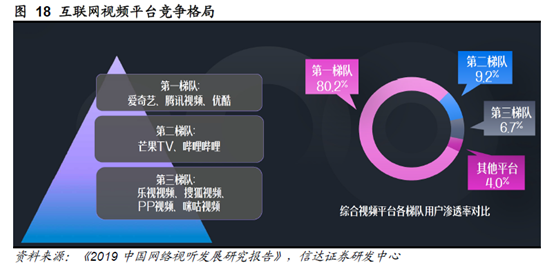

目前公司有影视全产业链的生产能力。公司综艺自制能力强大。目前公司正处于互联网视频平台第二梯队。公司上线10部S级综艺,艺恩播映指数排名第一,剧集上公司联合华策、欢瑞等头部公司共同开发新剧集,逆势增加影视剧投资,并优化网络排播,明年平台剧集有望实现突破性增长。

② 上游成本下降,视频平台会员稳增

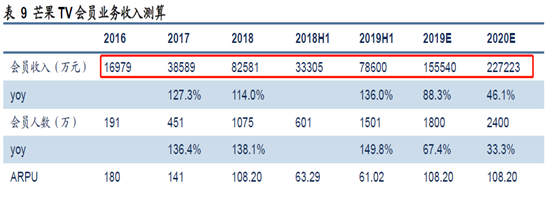

影视行业经历了税收调整、演员限薪之后,整体制作成本有所下降,有利于公司成本端及现金流层面的压力减小。另外视频平台会员端价格有望缓慢提升,降低折扣,增加前端付费的占比,平台用户群体粘性较高,有望受益行业整体会员价格的提升。

来源:信达证券研发中心

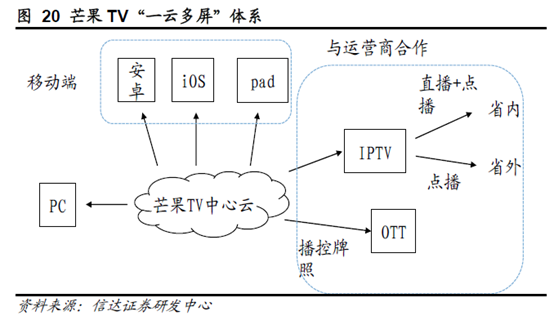

③ 一云多屏,全互联网终端渠道优势明显

公司拥有“一云多屏”全互联网终端渠道,在IPTV/OTT端相对其他视频平台有显著优势。在电视端,湖南广电授权快乐阳光经营IPTV/OTT 业务,公司引入移动作为第二大股东,双方将在渠道内容和用户资源上协同合作,有望增加省内IPTV 覆盖水平和省外点播量,提高运营商收入。

④ 广告收入逆势上扬,软广保证流量质量

软广主要指植入广告,综艺为植入广告的主要内容载体,芒果TV行业领先的综艺制作能力保证了广告载体的质量和数量,渠道能力保证了广告的流量。

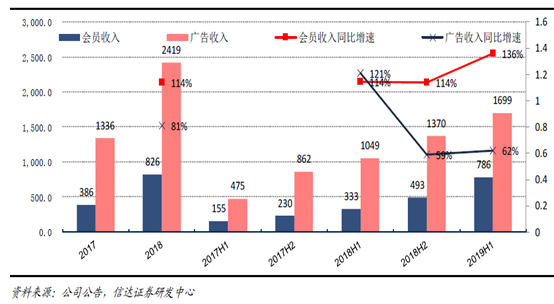

尽管2019H1视频平台广告增速放缓或有所下降,公司仍保持62%的同比增速,其中品效广告收入占比超70%,品牌广告投放数近200个,说明广告主看好芒果TV内容在特定用户中的影响力和变现水平。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由程伟编辑整理 (执业编号:A0740618080004)

参考资料:

1、20200526-国盛证券-食品饮料:复合调味料是一门怎样的生意?

2、20200422-东兴证券-东兴证券食品饮料复合调味品系列报告之行业篇:C端B端共促行业快增,跑马圈地龙头初显

3、20191204-信达证券-芒果超媒(300413.SZ):迎5G浪潮,深耕内容助力打造娱乐新生态

4、20200514-开源证券-芒果超媒(300413.SZ):从马栏山到迪士尼,独特基因铸就“芒果生态”

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧