跑马圈地!汽车后市场新星正冉冉升起?

8月的最后一天,即将迎来新9月。在市场混沌的当下,资金暂时选择了食品饮料、白酒等为代表的大消费避险。随着注册制的推行和监管的趋严,研报菌认为未来市场的大资金会更加的集中抱团在价投类的蓝筹上。因此,寻找中长线优质行业和资产是我们一定要做好的投资功课,来看看今天又为大家准备了哪些内容吧!

脱水回顾:

今日内容:

Ⅰ

跑马圈地!汽车后市场“新星”正冉冉升起?

机动车年审,是法律法规要求的定期强制检测,符合检测标准后机动车方可上路行驶。目前行业处于发展初期,市场处于竞争格局中,检测服务+增值服务或将打开行业发展的巨大空间。

一般而言,机动车检测站建成后正常经营后,净利润率超过40%,甚至达到50%的较高水平,投资收益率高,盈利能力强。

2014年,《关于加强和改进机动车检验工作的意见》 颁布,允许社会资本进入机动车检测领域。在检测站本身盈利的驱动下,社会资本迅速进入,检测站数量迅速增长。

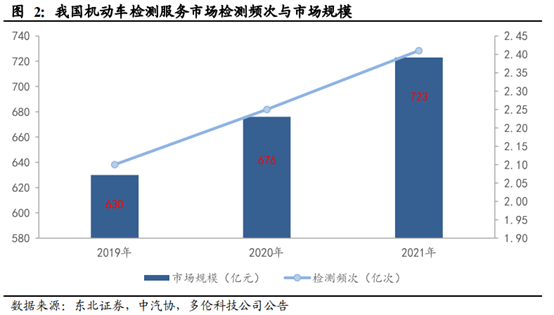

根据数据推测,当前国内机动车检测站的数量预计大约在1.2-1.5万家。据此,根据目前国内相应车型的存量规模,量化测算的2020年机动车检测市场规模在600-700亿区间。机动车检测行业正处于新政之后的发展初期,冉冉上升。

行业格局方面,机动车检测行业存在进入壁垒,机动车检测市场的地域性和分散性决定了市场主体在全国范围内扩大经营规模、提升市占率的壁垒更高。受制于行业本身地域属性和市场化发展的影响,长期来看将大概率形成CR3或CR5的局面。优先进入的市场主体将形成品牌和规模优势。

投资机会方面,安车检测和多伦科技具备“先天优势”的特点和“抢先布局”的属性。

安车检测是机动车检测设备的龙头企业,其机动车检测设备产品的市场占有率较高,下游客户是机动车检测站。

多伦科技传统主业是驾考系统,其产品市场占有率国内第一,也是细分领域的龙头企业,是行业内部分产品标准制定的业内起草人,机动车检测行业与驾考系统行业的监管部门重合, 机动车检测行业是其传统主业的相关行业, 对于多伦科技而言同样具备先天优势。

Ⅱ

背靠国资打开成长空间!这家环保龙头业务逐步释放!

碧水源:公司是全球一流的膜设备生产制造商和供应商之一。专业从事环境保护领域,在水处理领域拥有全产业链。通过逐步调整战略,经过对存量PPP项目的清理,业绩迎来拐点。

看点:

① 战略转型利润拐点到来,背靠国资打开成长空间

根据公司7月9日发布的业绩预告,二季度净利润0.25-0.33亿元,同比扭亏为盈,推升1H20净利润同比增长285%-315%,公司经营情况持续好转。定增正式落地后,碧水源有望成为中交集团市政与环保板块的中坚力量,背靠集团资源打开成长空间。

② 膜污水资源化千亿市场,膜工艺龙头大有可为

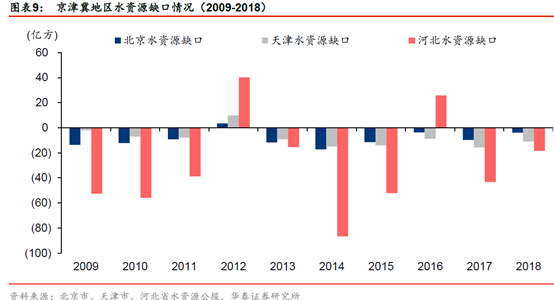

我国京津冀地区常年面临水资源缺口,在地下水超采导致华北地区地下水漏斗问题严峻,及南水北调依赖度较高背景下,污水资源化有望缓解地下水供应量收缩趋势下用水短缺问题。再生水回用传统三大技术路线中,膜技术为实现再生水多元化利用、水质提标及减少用地面积的主要手段。

“十四五”期间膜工艺整体市场空间1027亿元,对应膜及相关设备空间约346亿元,公司作为膜工艺龙头市占率有望达50%+。

③ 在手订单充足,持续向轻资产转型

截至2020年二季度末,公司在手EPC订单235个,未确认收入110.30亿元,订单充足。2020H1新增60个订单,全部为EPC项目,总金额16.58亿元,表明公司进一步由投资类业务向EPC轻资产业务的转型。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投程伟编辑整理 (登记编号:A0740618080004)

参考资料:

1、20200826-东北证券-东北证券综合深度报告之四:跑马圈地进行时,机动车检测行业加速整合

2、20200720-华泰证券-碧水源(300070.SZ):“膜法”市场开启,龙头乘风破浪

3、20200818-华泰证券-碧水源(300070.SZ):业绩符合预期,“膜法”放量可期

4、20200820-国开证券-碧水源(300070.SZ):2020H1业绩点评,业绩符合预期,进一步向轻资产转型

5、20200830-天风证券-碧水源(300070.SZ):国资委批复落地,控股股东将变更为中交集团

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧