【策略研究】消息面进入真空期,5月以技术面为主

一、对五一期间的外盘下跌怎么看?

几个字就能概括——技术性调整。我们随便看几个成熟市场指数的共性,就会发现欧美日韩各国指数,都面临一个技术性的短期压力,那就是60日均线。

应该不需要一个个的截图了,总之,只要是成熟市场,稍微有点规模的,概莫能外,都是60日均线压制,而且精准程度相当之高。

二、如何证伪一些“看似合理”的观点

假期关注市场消息的朋友,可能还看到一些其他的下跌理由,如“海外疫情恶化”,或者特斯拉两天内股价就下跌了20%多,于是有人总结说“科技股股价实在是太高了”等等。我们认为这些都不是(全球市场在这个微妙节点——60日均线集体下跌的)真正理由。

而且有些所谓理由,对因果关系或事物联系的解读过于肤浅了(个股的估值过高能带崩整个大盘?特斯拉高估就是科技股都高估?);有些理由,甚至是无中生有的YY和主观臆断(疫情真的恶化了吗?)。

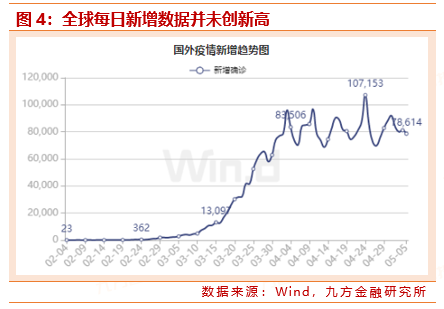

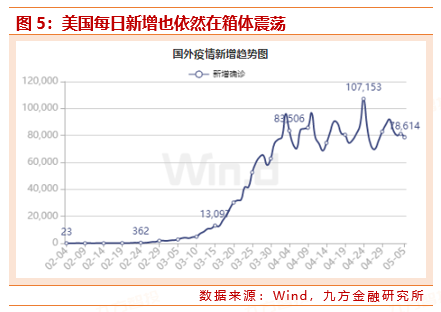

对于很容易证伪(直接看一眼数据就行)的伪命题,大家一笑而过就好了。“看图说话”谁都会,但看过往数据、分析当下数据、推测未来数据,就不是一件容易的事情了。

之前我们也分析过疫情数据是如何影响市场的,甭说每日新增没创新高,就是创了新高,但斜率不够陡峭(二阶导数、加速度),市场也不会因为这就趋势性下跌,更不会创疫情爆发以来的新低。

还有特斯拉下跌,推导出部分科技股贵,进而推导出科技股集体下跌,最后引发美股指数下跌。逻辑链条看似严谨,实则问题出在,特斯拉能否代表整个科技股?答案是不能。特斯拉确实存在估值较高的情况,但跌一跌又健康了。

很多A股中“贵”的股票同样如此,50倍可能显得有点贵,但是跌了20%以后,估值就变成40倍了(业绩不变的情况下),这时候可能就跌出性价比了。所以,特斯拉下跌,是因为估值有点高了,这前半句是大体没错的,但不能推导出“科技股都贵”这个结论,显得有点“以偏概全”了。

更容易证伪的方法是——反证法(很多时候“证实”难,但“证伪”很容易)。道指和纳指,哪个更能代表科技股?答案很明显是纳指嘛。但大家去看看,纳指不但没有因为60日均线压制而下跌,反倒是所有指数中最强的,成功突破了60日、120日双重压力,所以所谓的“科技股因为贵而集体下跌,最终引发全球市场集体回调”这种说法很容易的就被证伪了。

三、A股中的科技龙头,反而因为跌出性价比而反弹

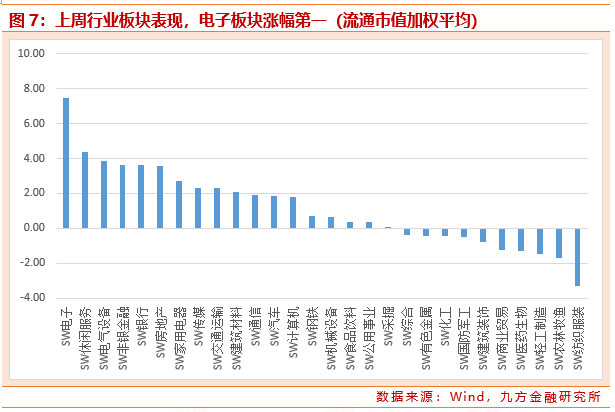

上周电子板块涨幅第一,周涨幅高达7.46%,而上周上证综指只涨了1.84%,明显的中小创强、沪深弱的格局。详细数据见《4.27-5.3 A股估值跟踪》。

之前我们在策略报告中提示过,随着科技龙头的持续调整,一些一季报业绩良好的公司,可能会在某些重要位置获得支撑,包括60日均线、120日均线,一些重要的黄金分割位,比如上涨自底部算起到最高点,回调50%、61.8%的位置。很多股票,业绩仍然有支撑的科技龙头,就在这几个重要位置获得了支撑,这几天涨的非常的好。

但风险往往是在持续上涨后出现,我们有必要搞清楚,这波科技股的上涨,是反弹还是反转,是否可以持续?

我们认为,这波上涨主要是估值贡献,而非业绩上行,历史上无业绩支撑的估值修复行情,仅能维持一个季度,这或许因为财报数据一个季度后更新,更支撑了业绩无明显好转的推测,除非这个推测被下一个季度的业绩证伪。

这个节奏就像极了2019年科技股走势,一季度是“无业绩支撑的估值修复”,二季度在货币政策边际收紧后科技股大幅回调。之后又在中报业绩超预期,科技股业绩见底下,19Q3开始走出了一波持续到今年春节前的行情。

而现在,还不能说是业绩底,只是估值层面的修复罢了。有下面数据为证:

电子板块估值较前一周上涨了8.24%,而电子板块周涨幅为7.46%,低于估值上涨的幅度,这说明电子板块的上涨主要是估值拉升,业绩不但没有做出正贡献,反而有小幅的下降。这是我们认为科技龙头只是技术性反弹的原因(不可持续)。

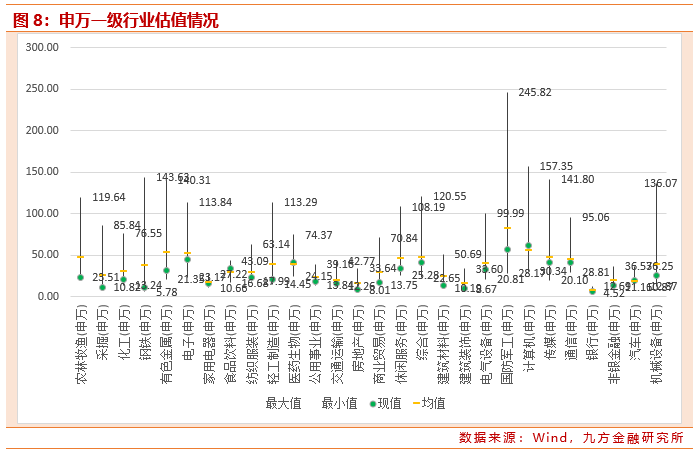

而且以目前基本面数据来看,也难以找到业绩出现拐点的可能,从这一点上看,就无法完全复制2019年的科技股节奏。我们之前就提到过,科技股高速成长,就在2019-2020年这两年,高增速理论上对应更高估值,而之后中高速成长对应的应该是中高估值。

说白了就是,板块估值可能曾经到达过50倍以上,但越往后(越接近2020年末)业绩的确定性和稳定度越强,这个估值会慢慢消化到30倍左右。个股的话可能还要结合自身增速来判断。

科技股如此,其他板块也大抵如此,我们认为5月份两会之前是消息面的真空期,不存在太大预期差或改变基本面的东西,市场可能更加按照自身结构去运行,估值贵了的调一调,跌的多了的补涨一下,这个时候技术面的分析方法可能在择时方面更具备优势。

还有一点挺有意思,在Wind宏观数据预测里面,我们注意到大家对于5月份的进出口数据存在一定预期差。原本我们想的是,外需下滑的肯定很厉害,没想到进口数据下滑的更厉害。

虽然说不太清楚其中的原因,但是可以大胆推测——国外处于疫情较严重阶段,且各国有不同程度的封锁或限制,因此产业链中断的程度较严重。

所以站在国内的角度讲,我们现在面临着两个问题:第一,进口面临的问题是“我们想买外国货,但买不着”;第二,出口面临的问题是“我们想卖产品,但是国外需求变少”。现在从市场一致预测看出,第一个问题比第二个问题还大。

但万事都有两面,好消息是:既然外国货想买也买不着,那么A股中那些靠内需的板块,可能在5月份依然将保持超额收益。必选消费里面的食品饮料、医药、农林牧渔等仍然存在着机会。

本报告由投资顾问邵华(执业编号: A0740618030001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧