【九方周评】大类资产双周报(5.25-6.5)

一、固定收益行情

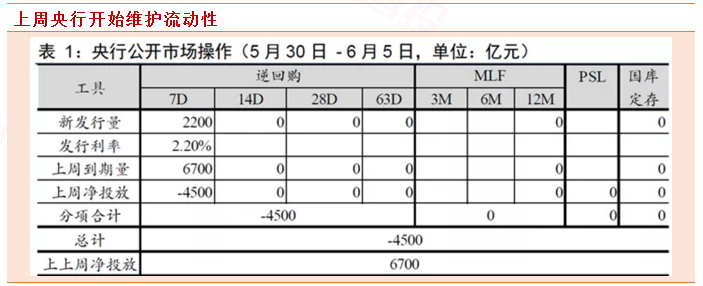

资金流动性充裕依旧。为对冲公开市场逆回购到期、金融机构缴存法定存款准备金等因素的影响,维护银行体系流动性合理充裕,央行上周开展2200亿元7天期逆回购,利率与此前持平,为2.2%,央行合计净回笼资金4500亿元。下周还将有5000亿元MLF到期。

6月1日,中国人民银行、银保监会、发展改革委、工业和信息化部、财政部、市场监管总局、证监会、外汇局等多部门发布《关于进一步强化中小微企业金融服务的指导意见》、《关于进一步对中小微企业贷款实施阶段性延期还本付息的通知》、《关于加大小微企业信用贷款支持力度的通知》, 政策多管齐下支持稳定小微企业金融服务。在文件中,央行正式宣布了前期市场猜测已久的“直达实体经济的货币政策工具”。

6月2日,央行专门就创新货币政策工具举行了吹风会,向外界详细解释了政策的背景以及操作细节。

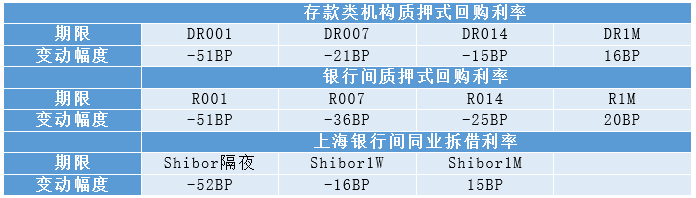

货币市场利率多数下行。由于5月底的一周货币市场利率上行明显,本周平均利率依旧高于5月22当周。

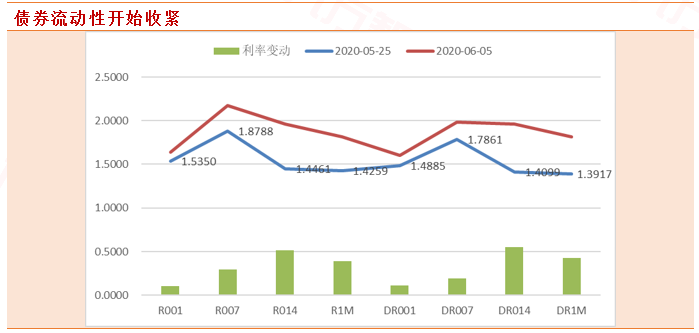

债券收益率全线大幅上行。上周1Y、3Y、5Y、10Y期国债到期收益率全面上行。同期国开债到期收益率亦全面走高。信用债方面,1Y、3Y、5Y期AAA级与AA级中短期票据收益率全面走高。

点评:由于中采PMI和财新PMI显示经济企稳回升迹象,上周一基本面回暖预期支撑股市强势,债市小幅调整。上周二是债市情绪最为脆弱的一天,由于前晚央行宣布推出直达实体经济的货币政策工具,市场解读为“对总量宽松的依赖度下降,直接宽信用”,受此影响债市大幅调整。6月1日,央行联合各部委推出《进一步强化中小微企业金融服务的指导意见》和《关于加大小微企业信用贷款支持力度的通知》,并发布有关热点问答《货币政策热点问答之一:创新直达实体经济的货币政策工具》,创新货币政策工具的具体实施方案出台。本次推出的创新货币政策工具包含两个方案,一是普惠小微企业贷款延期支持工具,另一个是普惠小微企业信用贷款支持计划。小微企业延期贷款支持工具相当于针对商业银行延期还本的行为向商业银行发放利率为-1%的贴息负利率再贷款;普惠小微信用贷款支持计划效果上等同于给与符合条件的银行4000亿额度利率为0的一年期优惠利率再贷款。此前,货币政策传导链条主要是“央行-货币市场-债券市场-信贷市场-实体经济”,这意味在宽信用的过程中,债市是直接受益者。但目前“直达实体的货币政策工具”推出后,政策传导链条变为“央行-银行-贷款-企业”。 债市恐慌情绪加重,收益率大幅上行。5月28日,李克强总理表示,一方面特殊时期要有特殊的政策,需要放水养鱼;另一方面,要摸准脉下准药,防止浑水摸鱼。整体而言,宽信用不会一蹴而就,经济回暖并非一朝一夕,货币政策也不会骤然收紧。

二、外汇市场跟踪

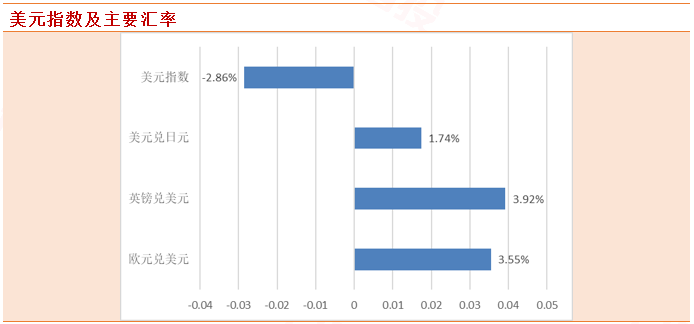

美元指数继续下行。上周美元指数继续下行,周五较前周下跌1.35%;非美货币多数上涨,其中欧元兑美元升值1.71%;日元贬值1.67%;英镑兑美元升值2.63%,;澳元兑美元升值4.53%。

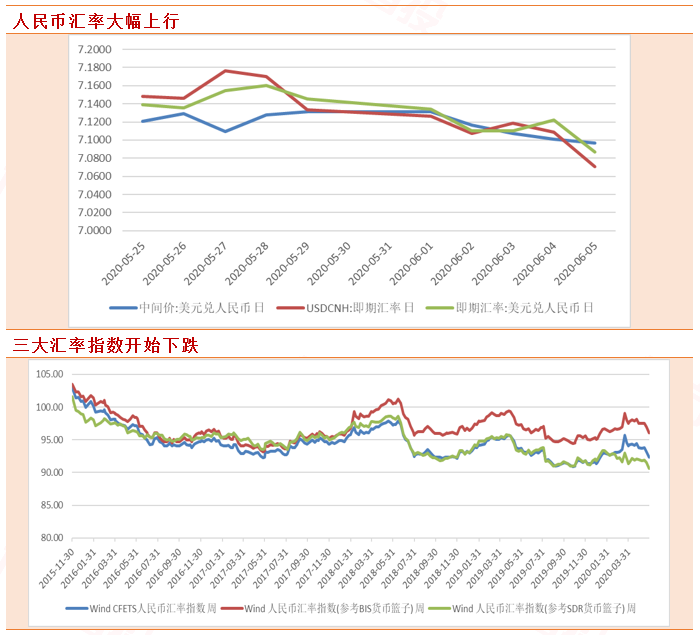

人民币汇率大幅上行。上周人民币兑美元中间价由7.1316累计升值351bp。在岸与离岸市场方面,在岸即期汇率收盘价由7.1455累计升值589bp;离岸即期汇率收盘价由7.1337累计升值630bp。篮子货币方面,在5月22日至5月29日期间,三大人民币汇率指数全线下跌。其中,CFETS人民币汇率指数由93.19降至92.34;参考BIS货币篮子的人民币汇率指数由96.95降至96.07;参考SDR货币篮子的人民币汇率指数由91.50降至90.60。

点评:美元指数从5月14日触达阶段高点100.5756后,近半个多月美元持续走弱,其原因主要有二:

一是风险情绪逐渐改善。从近期发布的数据来看,新冠病毒导致的经济最低迷糟糕时期似乎已经过去,前周初请失业金人数为187.7万,连续9周回落,并降至200万人以下,5日公布的5月新增非农就业人数增加250.9万人,也远超市场预期的-800万人。尽管超预期的非农数据公布后,美元指数短线走高,不过从劳工局发言人事后采访表态来看,5月非农可能出现数据失真,原因在于未将“停薪留职”员工算在失业人员之内,真实失业率或达到16%。

二是欧洲抗疫政策频超市场预期。欧洲央行近日公布利率决议,将紧急抗疫购债计划(PEPP)规模增加6000亿欧元至1.35万亿欧元,显示出欧洲央行支撑经济增长的决心;此外欧元区各国近期在财政政策上也有突破,欧盟委员会上周提出了7500亿欧元规模的经济救助计划,德国政府于本周三推出1300亿欧元的财政刺激计划,货币政策和财政政策共同发力,令市场对欧元区经济的乐观预期增加,致使非美货币上涨,压制美元。

上周人民币兑美元汇率大幅上行,这一方面源于美元的下行,另一方面则是由于前期人民币大幅下行更多是由市场恐慌情绪所致。目前香港事件告一段落,暂时处于平静期。此外,5日美国政府取消禁止中国客运航空公司飞往美国的计划对于稳定市场情绪也有所帮助。资本市场方面,北向资金连续10日净流入,贸易方面最新公布的4月服务出口增长由负转正,等等。未来在进一步提升跨境贸易投资便利化水平,稳步推进资本项目开放的大背景下,预计人民币汇率中长期仍将总体保持平稳。

三、大宗商品小幅调整

黄金价格震荡下跌。期货方面,COMEX黄金上周较前周下跌3.13%。现货方面,伦敦现货黄金较前周下跌2.62%。截至周末,全球最大黄金ETF-SPDR Gold Trust持仓量为1128.11吨,较前周增加4.97吨,增加幅度0.44%。

点评:风险释放基本完毕,金价下跌压力较大。上周,国际金价处于区间宽幅震荡之中,周五美国超预期的非农数据令黄金承压,金价整周呈现下跌态势。消息方面,美劳工部公布的5月非农就业人口意外激增250.9万,创下至少自1939年以来美国历史上最大的单月就业增长,市场预期减少800万,失业率则降至13.3%。超预期的数据极大提振市场信心,美股涨势如虹,黄金则受拖累,下跌明显。不过,从近期走势上看,全球黄金ETF持金量与国际金价的走势较为一致,这表明对黄金的投资需求是推动近来国际金价上涨的主要因素之一。如果未来全球经济复苏加快,出现超预期的成绩,金价将承受加大的压力。

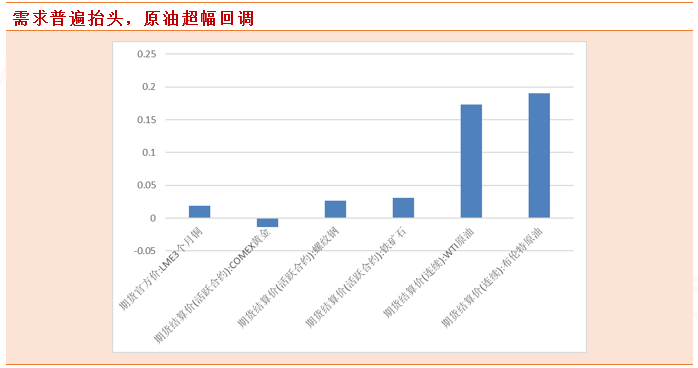

原油价格延续大涨。具体来看,Brent原油比前周上涨11.86%。WTI 原油上周比前周上涨10.33%。美国能源信息署(EIA)数据方面,截至5月29日当周,美国原油库存减少207.7万桶,预期增加303.8万桶,前值增加792.8万桶;汽油库存增加279.6万桶,预期增加100.0万桶,前值为下降72.4万桶;精炼油库存增加993.5万桶,预期增加268.6万桶,前值为增加549.5万桶;炼厂设备利用率71.8%,较前周增加0.5%,前值为增加1.9%。

点评:原油市场迎来黎明。支撑油价上涨的主要因素有:一是美国库存的超预期减少。周三(6月3日),美国信息能源署(EIA)公布的数据显示,截至5月29日当周,美国除却战略储备的商业原油库存意外大幅度减少207.70万桶,而预期则为增加303.8万桶。二是经济出现好转迹象。美国公布的5月季调后非农就业人口超预期增加250.9万人,5月非农就业人数增幅创下自1939年以来美国历史上新高。三是欧佩克+有望延长减产。目前,俄罗斯能源部证实,欧佩克+会召开视频会议,有望把目前的减产措施再延长一个月。但短期来讲,原油市场的仍存在诸多不确定性。由于本月美国就业数据可能存在“失真”现象,需要进一步观察美国疫情以及骚乱的情况以及中美贸易摩擦是否会在月底继续升级。

工业品复苏明显。LME铜价方面由于工业需求大涨5月第二周从5375美元/吨开始回升至6月5日的5478美元/吨,整体涨幅达到2%。布伦特原油上涨最为明显,WTI原油其次。黄金需求相对依旧低迷。随着国内复工复产的推进,铁矿石期货价格从两周前的720元/吨上涨3%,体现了工业复产的进一步拉动。房地产市场也开始小幅复苏但幅度有所减弱,螺纹钢期货价格较两周前上升2.6%。

点评:工业生产继续复苏,房地产持续受到抑制。由于国内需求随着复工复产逐渐打开,工业原料价格开始上涨,但主要集中于新基建、工业互联等行业,螺纹钢价格维持小幅上涨,传统房地产拉动依旧受到政策抑制,再加上近期深圳杭州等城市的炒房被监管打击,上涨空间有限。黄金由于避险情绪逐渐回落,价格本周回落明显。国外原油市场也因为逐渐解封而需求大增、OPEC+减产可能延长以及库存不够,价格超幅回调。

四、权益市场普遍大涨

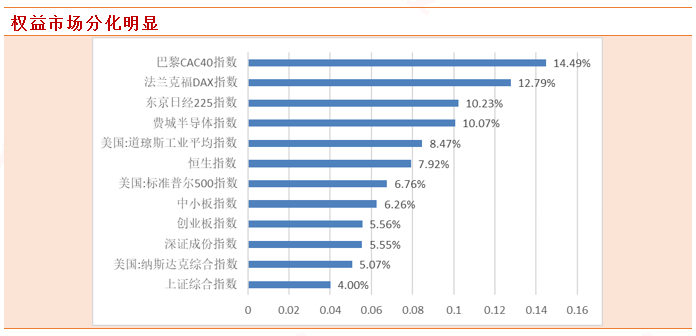

主要市场指数普遍大涨:过去两周全球市场情绪由于解禁复工全面修复,且包括非农在内的各项经济数据都好于预期,美国三大股指都纷纷上涨,估值指标也处于历史高点。由于美国对中国33家实体的制裁本周生效,体现科技股的费城半导体指数也继续反应预期,上涨1.58%。欧洲市场受益于欧央行扩容PEPP刺激政策迎来大涨。

国内指数也普遍大涨。国内创业板指数由于两会政策逐渐落地,预期兑现而普遍收回失地。A股主板市场也随着货币政策恢复宽松而开始复苏,不过本周末开始美国制裁落地,且之后中美关系依旧有恶化可能,避险情绪可能再度升温。

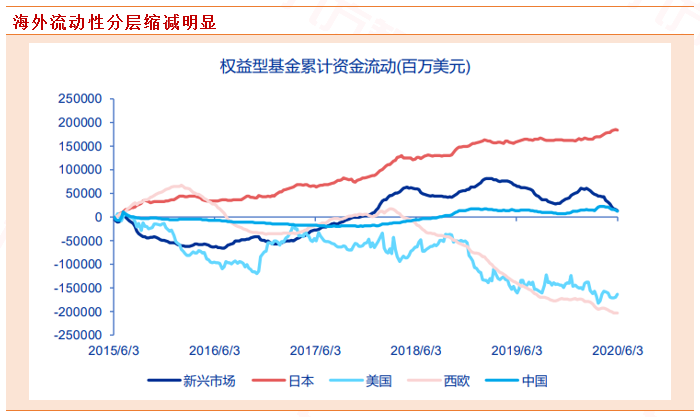

点评:随着欧美权益市场复苏,海外市场流动性差异急剧缩窄,尤其是美国权益市场资金流出规模开始缩小。EPFR数据显示,5月25日至6月7日中国和其他新兴市场国家为资金净流入接近为零,日本继续高歌猛进。由于6月以来基本经济活动已经重启,欧洲和美国资金仍为净流出,但美国市场流出规模开始缩减,说明资金风险偏好开始回升。

代表工业的费城半导体指数上涨明显,科技企业的复产抵消了近期美国国内骚乱的影响。欧洲市场可能由于普遍推进负利率,资金依旧持续流出。两会结束以后,随着财政和货币政策相继落地开始升温,但中美摩擦升级趋势明显,资金风险偏好降低。目前选股应聚焦于医疗卫生、大众消费、地摊经济、科技半导体等政策明显支持及刚需充足行业板块。

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧