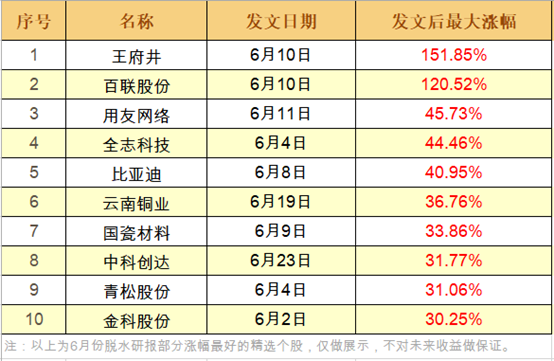

品类扩张!转换器王者迸发新机

“强”就一个字!炸板的斯达半导不带调整继续涨停;昨日挖掘的风华高科反包上涨,奥飞娱乐更是强势封板。太刺激了有没有!?得,今天再挖掘个中长期成长股送给大家。还是那句广告语:走过路过,千万不要错过!送福利期间,研报菌将多多放出精选个股,而您与涨停板或许只差了一份研报的距离~

脱水回顾:

今日内容:

Ⅰ

不设边界!品类扩张迸发新机,转换器王者旭日东升!

公牛集团:国内插座龙头,公司专注产品主要包括转换器、墙壁开关插座、LED照明、数码配件等电源连接和用电延伸性产品,广泛应用于家庭、办公等用电场合。

看点:

① 转换器行业垄断地位,民用电工领导者

公司转换器收入占比超过50%,是最核心的业务。通过全国渠道体系搭建、蛛网式的分销系统,操盘超400家经销商和73万个五金渠道网点,叠加品牌口碑,形成行业市占率近60%的垄断地位。

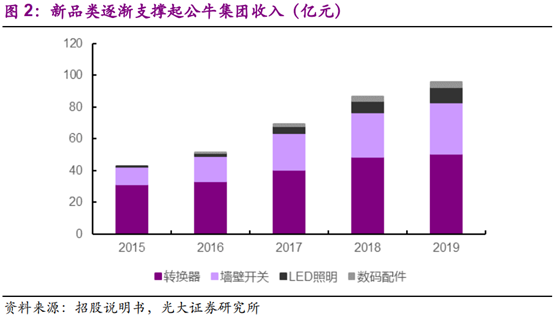

② 拓展新品类,打开业务新增长点

依托现有的制造能力和渠道网络,公司正积极拓展新品类,打开业务新增长点。

1)墙壁开关通过打造装饰属性,布局建材城渠道,全国形成11万家终端网点,目前市占率行业第一。

2)借助转换器和墙壁开关渠道优势推广LED照明产品,在这个竞争非常激烈的赛道里打开了增长局面。

3)公司目前筹备了多种电工品类和新品类数码家电,有望培育下一个高速发展品种。

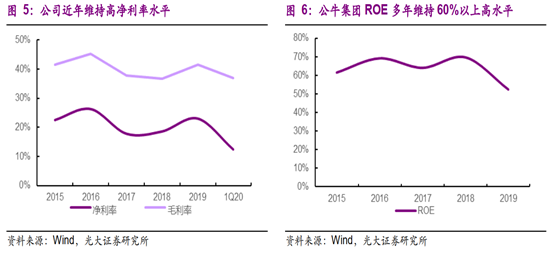

③ 业绩持续稳定增长,高ROE助力隐形独角兽

公司2019年收入100.4亿元,归母净利润23亿元,ROE高达52.36%,近三年复合增长34%。转换器、墙壁开关、LED照明、数码配件等赛道多渠道发力,多品类成长形成业绩确定性。

光大证券预测公牛集团20-22年收入分别为106.8、120.2和132.6亿元,同比增长6.3%、12.6%和10.3%;归母净利润23.7、26.8和29.1亿元,同比增长3%、12.9%和8.6%,看好公司中长期发展。

Ⅱ

券商对标新东方?这家在线教育公司业务增长迅猛!

立思辰: 公司主营教育与信息安全两大业务,未来公司将聚焦教育业务,致力打造教育科技集团。公司智慧教育业务已逐步走向教育与IT的深度融合,叠加教培市场巨大,课外辅导发展迅速,使得大语文业务迅猛增长,未来增长空间值得期待!

看点:

① 业务结构改善,聚焦K12教培业务

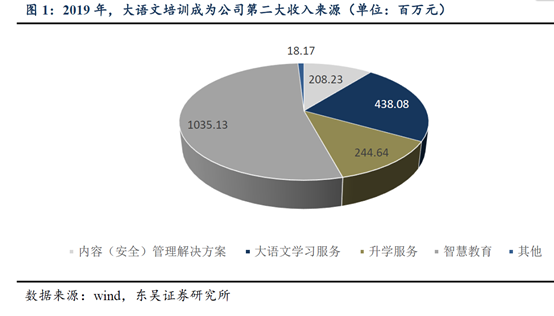

公司当前的主营业务产品包括内容(安全)管理解决方案及教育产品及管理解决方案两项,其中教育业务主要包括语文学习服务、升学服务及智慧教育三部分,大语文学习服务已成为公司当前第二大收入来源及第一大利润来源。

公司目前正进一步推进上市公司体内剩余信息安全资产和股权的分拆,未来将专注大语文培训业务。2018年公司多项资产减值导致大额亏损,业务及资产梳理后,公司同比实现扭亏迎来业绩拐点,其中语文培训业务同比增长达到114%,成为公司当前增长发动机。

② 教培市场巨大,课外辅导发展迅速

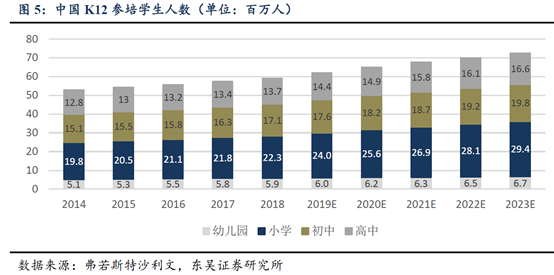

随着全民教育意识的增强,教育资源的紧缺和竞争加剧,中国课外辅导及备考市场正不断壮大。中国家长对中小学生的课外辅导普遍重视,认可度较高,K12(学前教育至高中教育)课外辅导市场应运而生。

近年来,K12课外辅导市场规模占中国课外辅导市场比重保持70%以上,我国K12课外辅导市场发展较快,2017至2022年复合年增长率8.7%。

③ 线上+线下双渠道,创新打法丰富变现来源

立思辰大语文采用“线上+线下”的发展模式,以“大语文” 为主线,辅之以“思晨写作”、“庖丁阅读”专项班型。目前线下覆盖33城,拥有直营140余家。

线上诸葛学堂加重服务,同时推出多元创新产品。“诸葛学堂”加重服务,坚持走学科名师,未来尝试创新打法:推出“诸葛读书会”+大屏端呈现,丰富变现来源,师资阵容豪华,教学理念独特。

参考资料:

1、20200623-光大证券-公牛集团(603195.SH):民用电工领导者,公牛集团旭日方升

2、20200509-国信证券-立思辰(300010.SZ):复盘K12龙头成长轨迹,推演中文未来成长

3、20200601-东吴证券-立思辰(300010.SZ):聚焦语文教培带来更强确定性,政策红利驱动业绩高增长

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧