涨价风暴席卷而来!龙头率先强势封板

导语:当前行情科技股突然不香了,业绩主导的三季报行情高奏凯歌,我们近期更多的为大家介绍了白酒、家居、化工等业绩向好或从疫情中缓过来业绩逐步修复的板块,整体来看二级市场表现不俗。今天甄选的造纸板块同样景气度向好,欢迎大家评论区互动留言。

【涨价线索】

目前,国内造纸行业已全面掀起涨价风潮!瓦楞纸、白板纸、白卡纸、铜版纸、双胶纸、复印纸等各类包装纸、文化纸均在本月有涨价函传出。

1)10月24日,东莞玖龙纸业发布涨价通知:自10月26日起,地牛、地再、江再价格上调50/吨,白板纸价格上调100/吨。这是东莞玖龙继10月19日以来的第二次涨价,间隔时间仅为一周,累计涨幅已达150-200/吨。

2)与此同时,国内其他纸厂也纷纷宣布涨价。比如泊头市龙达纸业有限责任公司,自10月27日起,所有原纸价格将上调50/吨。又如广东山鹰纸业,自11月1日起,旗下各类纸种在原销售价格基础上上调300/吨。

受基本面持续向好与各细分纸品种涨价刺激,今日造纸板块表现强势,国内文化纸龙头太阳纸业强势封板:

今天我们简单为大家普及一下造纸行业的现状,重点为大家介绍一下我们持续看好的白卡纸。

【造纸行业及白卡纸简介】

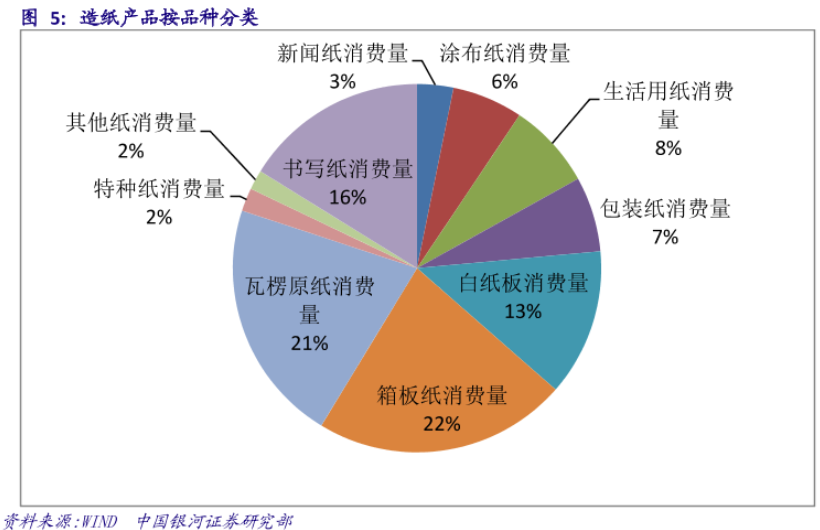

造纸产品大类上分为包装用纸(瓦楞原纸、箱板纸、白纸板(含白卡纸)、包装纸)、文化用纸(书写纸、新闻纸、涂布纸)、生活用纸、特种纸,分别对应工业(包括运输服务业)、印刷业、生活日常、特殊需要。

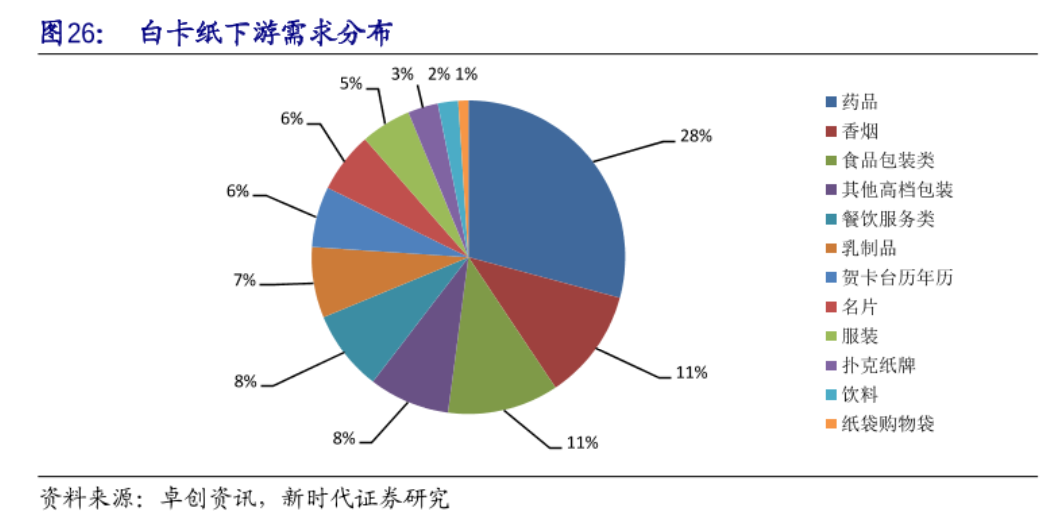

白卡纸作为高档包装纸,主要应用于制作药品、香烟乳制品、台历、名片、电子产品等高档包装,以及食品包装、餐饮服务类等环保包装。在消费升级的大背景下,白卡纸逐渐替代以废纸为原材料的灰底白板纸,因此获得需求高增长。

白卡纸下游需求多样化, 其中药品、香烟和食物类包装需求最大,分别占 28%,11%和 11%。今年以来,必选品增长稳健,可选消费于二季度逐步复苏,药品和化妆品销售额显著回升,卷烟和乳制品销量保持平稳增长,互联网外卖订单量高增,随着消费升级和环保政策,白卡纸行业景气度最旺。

【白卡纸逻辑】

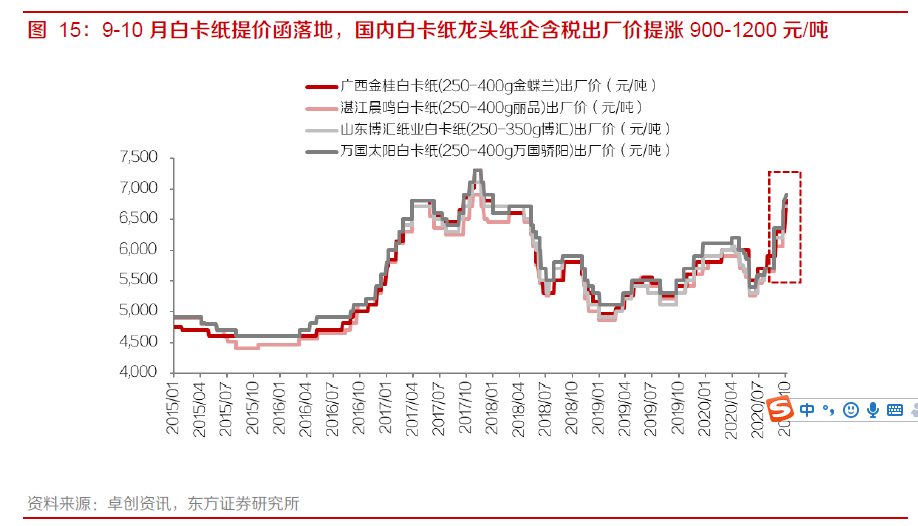

1、白卡纸近期价格上涨近千元,短期供需双双向好

此前,APP 金光纸业、博汇纸业、晨鸣纸业、万国太阳 等白卡纸龙头纸企前期陆续发布 9 月、10 月白卡纸涨价函,分别提价 500 元/吨(含税),累计提 涨幅度达 1000 元/吨(含税);11 月涨价函也已于近日发出,提价幅度为 300 元/吨(含税)。当前 9 月、10 月白卡纸提价函已悉数落地, 实际提涨幅度达 900-1200 元/吨,推动白卡纸盈利持续提升至历史高位。

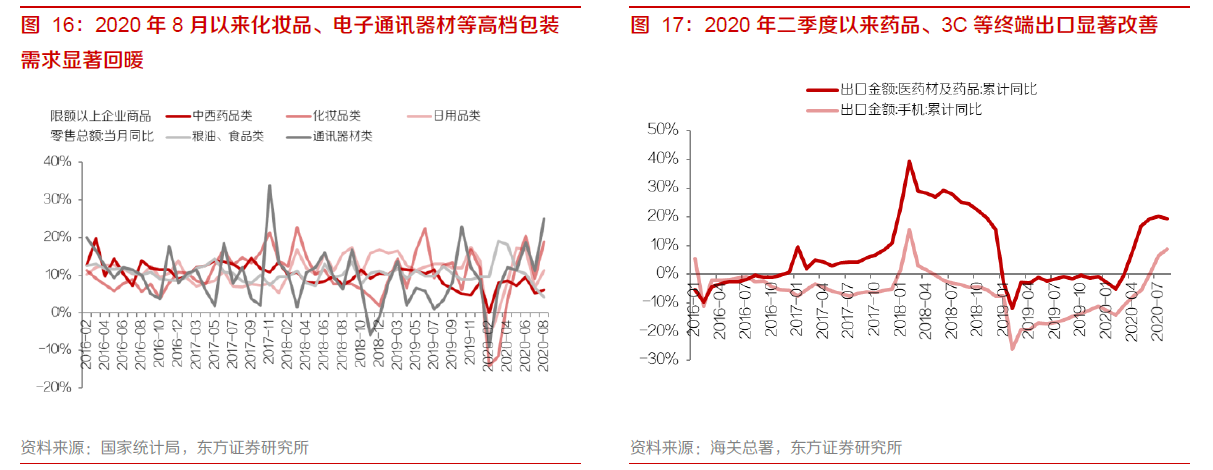

白卡纸需求端与医药、化妆品、3C 等消费品高档包装相关,7月以来环比显著回暖;供给端短期无新增产能压力,且竞争格局显著优化,APP 金光纸业收购博汇纸业后合计市占率超过 50%、CR3 达 79%,寡头垄断格局下龙头纸企议价能力提升,促成价格大幅拉涨落地。

东方证券表示,展望后市,考虑到白卡纸新增产能主要集中于 2021 年下半年以后释放,且进口白卡纸对于国内市场冲击较小,需求回暖背景下,预计四季度白卡纸价格或将延续上涨态势,行业高景气有望维持至2021年下半年。

2、从长期看,消费升级带动白卡纸行业快速增长

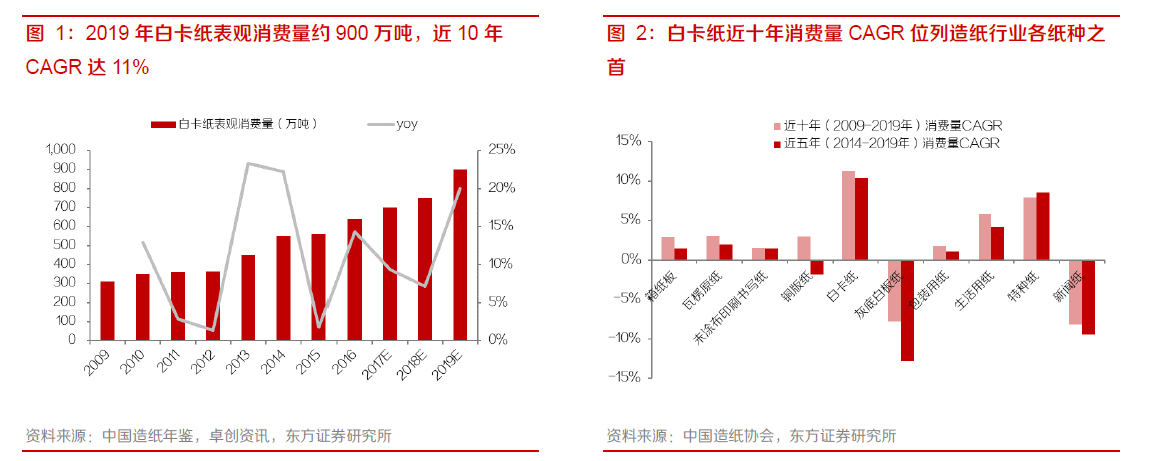

2019年白卡纸表观消费量约900万吨,相比2009年(310万吨)增长近2倍!白卡纸近十年消费量CAGR(复合增长率)达11%,需求增速位列造纸行业各纸种之首。相比之下,同期箱板纸、非涂布文化纸、生活用纸消费量CAGR分别为3%、2%、6%)。

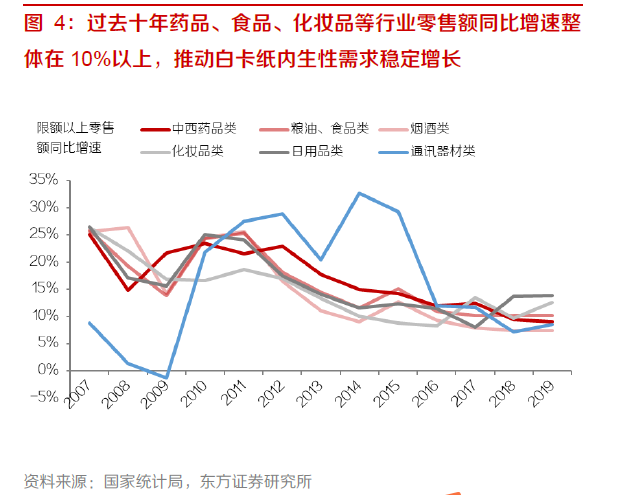

消费升级趋势下白卡纸对灰底白板纸的持续替代,是推动其需求快速增长的关键原因。白卡纸消费量近年连续正增长,驱动力部分来源于终端内生性需求持续提升,更关键的则是消费升级趋势下对灰底白板纸的持续替代。

白卡纸内生性需求与药品、香烟、食品、化妆品等消费品高档包装有关,过去十年药品、食品、化妆品等行业零售额同比增速整体在10%以上,推动白卡纸内生性需求稳定增长。

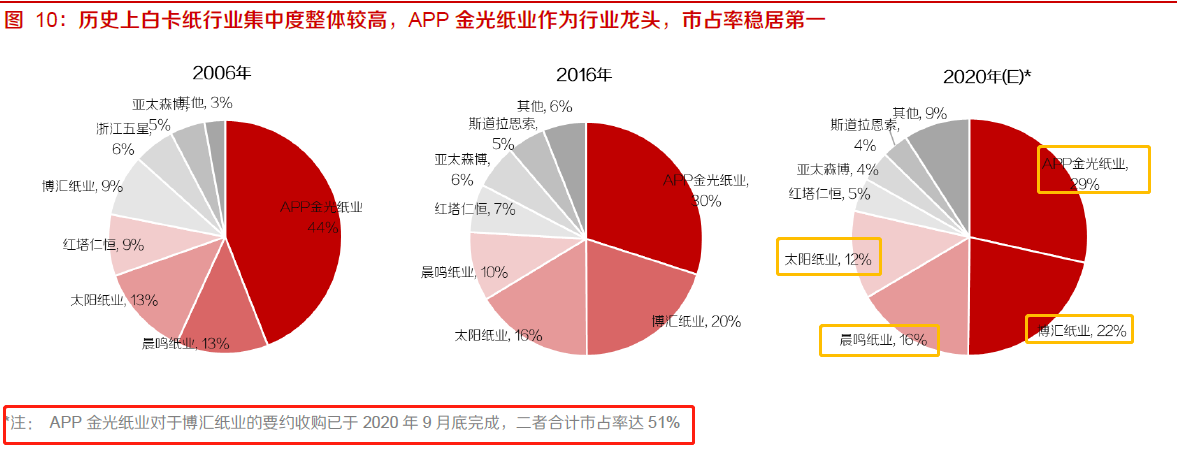

3、APP金光纸业对博汇纸业要约收购完成,竞争格局显著优化

伴随2020年9月底APP金光纸业对博汇纸业要约收购完成,金光纸业作为行业内市占率第一的企业、份额超过一半,白卡纸竞争格局阶段性趋于稳定。至此,APP金光纸业作为白卡纸行业内市占率第一的企业,市场份额达51%;晨鸣纸业(16%)、太阳纸业(12%)分别位列行业第二、第三,CR3达79%,白卡纸竞争格局阶段性趋于稳定,呈现寡头垄断格局。

【投资策略】

东方证券表示,供需向好格局下白卡纸价格、盈利均提升至高位,行业吨盈利显著改善,建议关注白卡纸龙头博汇纸业(600966),同时建议关注涉及白卡纸业务的上市公司晨鸣纸业(000488)(白卡纸产能204万吨)、控股股东涉及白卡纸布局的太阳纸业(002078)。

【个股详解】

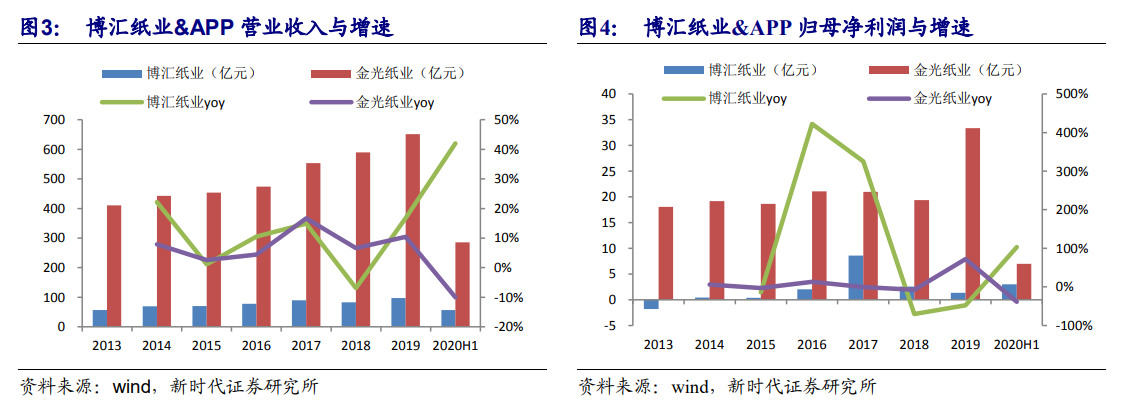

博汇纸业:

1)博汇纸业白卡纸规模行业领先,与APP金光纸业合计市占率约50%,白卡纸贡献主要利润来源。截至2019年底,博汇纸业共拥有造纸产能358万吨(含白卡纸270万吨,书写纸38万吨,箱板纸及石膏护面纸50万吨),现阶段白卡纸仍为公司最重要的利润来源,2019年白卡纸贡献毛利润比重达88%。

2)受益白卡纸涨价,2020年业绩明显反转

2013-2019 年,公司业绩总体呈平稳增长,但 2018 年由于行业价格战导致白卡纸价格下滑,公司净利润出现负增长。2020H1 营业收入 57.33 亿元(+41.78%),归母净利润 2.67 亿元(+102.88%),今年上半年受益于纸浆低位,白卡纸价格增长,公司业绩出现明显反转。

3)目前,APP 收购已经完成,未来公司将共享 APP 国内外原材料优势,成本有望大幅降低,同时销售渠道随之拓宽,业绩将持续修复。

内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧