【聚焦好公司】草甘膦+有机硅双龙头—新安股份

浙江新安化工集团股份有限公司(600596.SH)成立于1965年,2001年在上海证券交易所上市,实控人为建德市国有资产监督管理局,是国内化工行业龙头企业,深耕有机硅、作物保护两大核心领域,同时布局新能源材料、高端电子材料等新兴赛道,形成“硅基+磷基”双轮驱动、多板块协同的发展格局。公司是全球十大有机硅企业、全球农化20强,产品畅销全球130多个国家和地区,海外业务占比达38%,具备较强的全球市场竞争力。

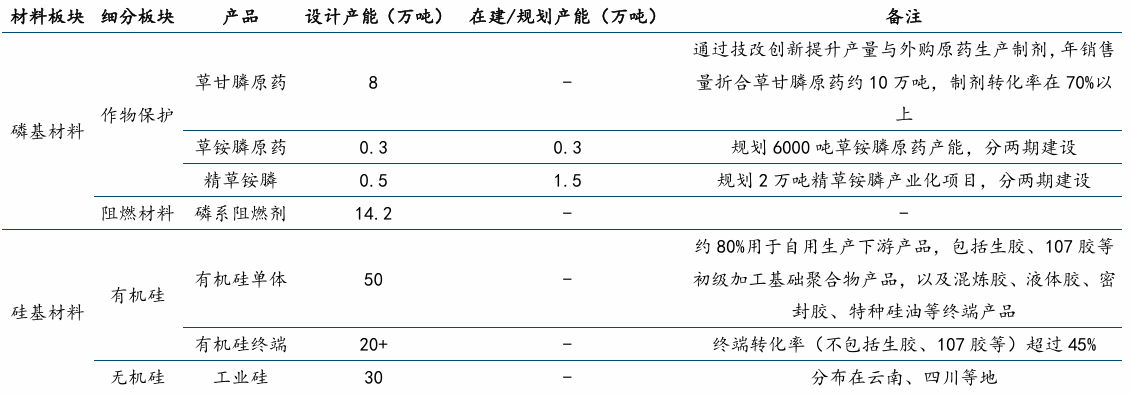

公司产能规划围绕磷基和硅基进行延伸,草甘膦和有机硅业务占比公司收入超80%。磷基材料板块包含作物保护和阻燃材料板块,作物保护板块中草甘膦原药产能为8万吨,制剂转化率在70%以上;草铵膦产能规划了6000吨产能分两期建设,现有产能为3000吨;精草铵膦规划了2万吨产业化项目分两期建设,现有产能5000吨。此外,磷系阻燃剂项目规划了14.2万吨产能,进一步丰富了磷基材料板块产品布局。硅基材料板块则进行了较好的一体化布局,目前有机硅单体有50万吨产能,约80%用于自产下游产品,有机硅终端现有产能20万吨以上,终端转化率超45%,上游还规划了30万吨工业硅产能,提供了稳定的原材料保障。

新安股份产能情况 |

|

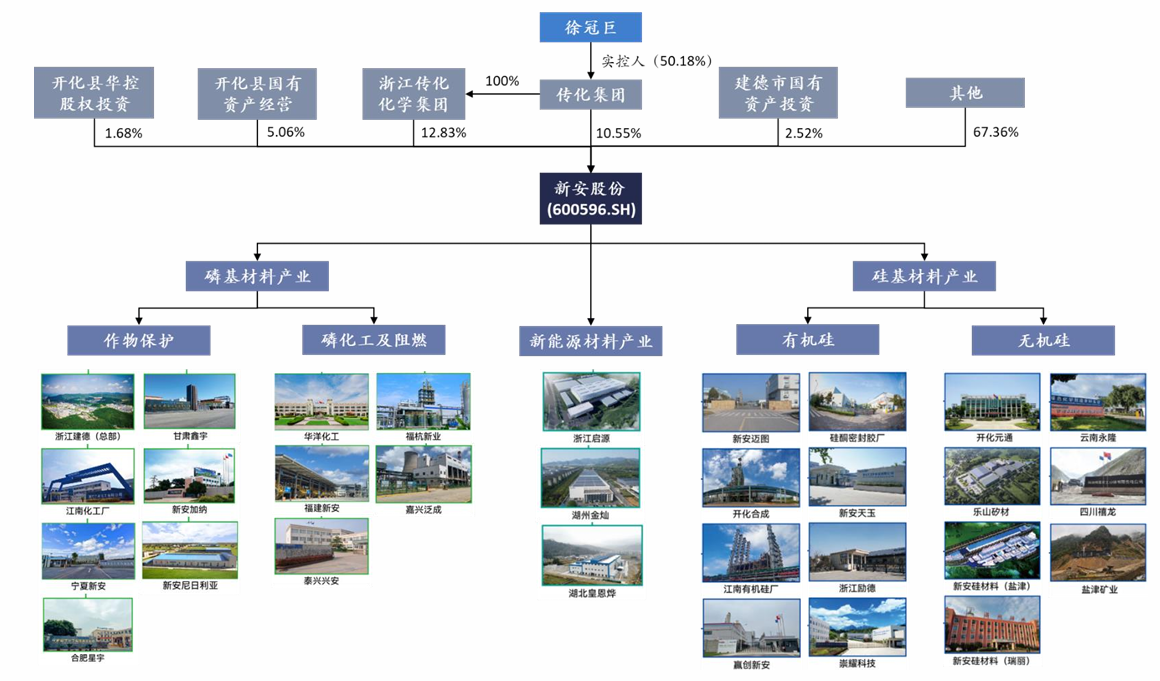

传化集团董事长徐冠巨先生为公司实际控制人,通过传化集团持有公司10.55%股权,并通过其全资子公司浙江传化化学集团间接持有12.83%股权。其他主要股东包括开化县国有资产经营、建德市国有资产投资控股、开化县华控股权投资等多家国资背景单位,持股比例均较低。公司拥有控股子公司80余家,业务布局覆盖了磷基材料、硅基材料和新能源材料等多个领域。

公司股权结构 |

|

草甘膦行业情况

草甘膦是全球第一大农药品种,美洲为最大的消费市场。自1974年美国孟山都公司开发草甘膦以来,由于其具有广谱、低毒、安全、无土壤残留的特点,是玉米、大豆、棉花、小麦等主要大田作物的首选除草剂,也适用于轮种期的农业生产以及果园的除草,因而迅速占据了世界除草剂的主导地位。尤其是1996年后,随着抗草甘膦转基因作物的问世和大面积推广应用,草甘膦的使用更是出现了迅猛增长,目前已成为全球市场份额最大的单品农药,约占据全球除草剂30%的市场份额,占全球农药总用量的15%。根据中农纵横统计,2024年全球草甘膦合计折百使用总量为87万吨,其中使用超过10万吨的有阿根廷、美国和巴西,三地合计使用占比达到48%。

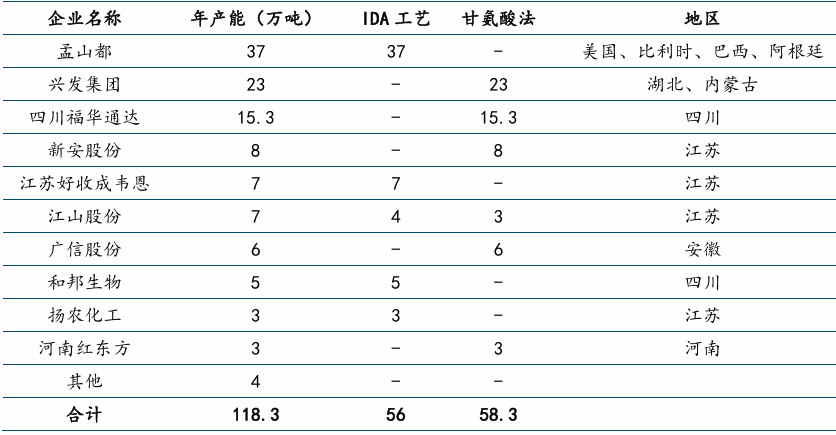

根据农药资讯网数据,2025年全球草甘膦有效产能约120万吨/年,其中海外孟山都38万吨/年(占比31%)、中国产能81万吨/年(占比66%),其余企业(美国阿宝及印度企业等)合计产能不足5万吨。2025年全球产能居前的企业主要有:孟山都、兴发集团、福华通达、新安股份、江山股份等,产能CR5达75%。新增产能方面:企业持观望态度,因新增草甘膦产能审批事项多,且涉及巨额资本开支;更惧盲目扩产引发过剩,价格断崖式下跌。鉴于当前开工率尚佳,且供需较为平稳,当前除了江山股份的5万吨草甘膦产能确定性较强之外,其他具体能否落地还需要进一步验证。

需求方面:草甘膦是全球使用最广泛的除草剂,用于农用和非农用(家用园艺),主要用于传统作物的除草和转基因作物(如大豆、玉米、棉花)的杂草防除。从国内市场来看,预计2025年国内草甘膦需求约25万吨,同比增长5%。预计2025年草甘膦总需求量将达56万吨。转基因作物需求将带动草甘膦需求。中国近年来已批准多个抗草甘膦转基因的玉米、大豆、小麦品种,推动我国内转基因种植面积持续提升。根据Agbioinvestor的数据,2024年我国转基因的种植面积达到350万公顷,同比增长17.9%,增长显著。从单个品类上看,我国2024年转基因玉米种子的制种面积达20万亩,预计2025年种植面积或突破5000万亩,2026年或进入亿亩,增速有望加快,仅国内预计未来每年将新增5-8万吨草甘膦需求。整体看,草甘膦市场还是处于供需过剩阶段,供给端需要协调减产,来确保行业逐步景气回升。

草甘膦行业产能 |

|

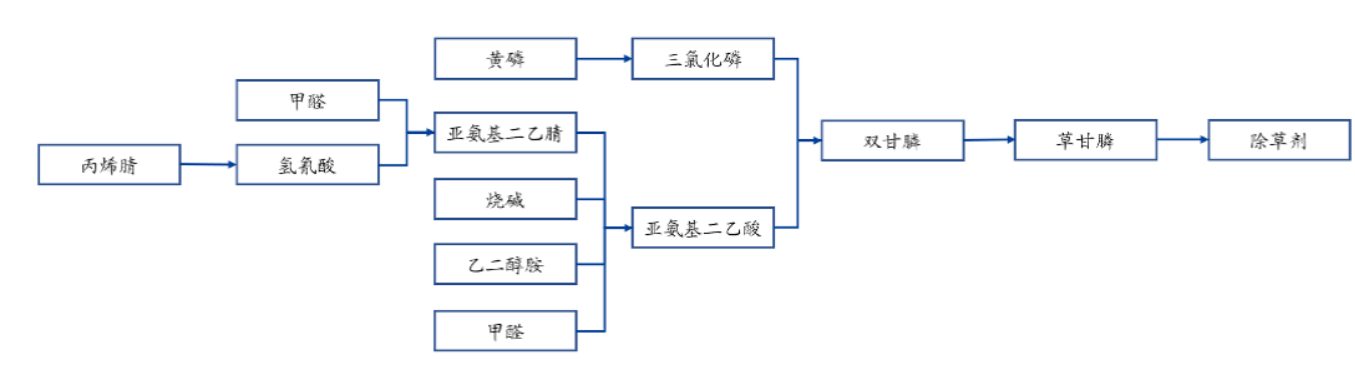

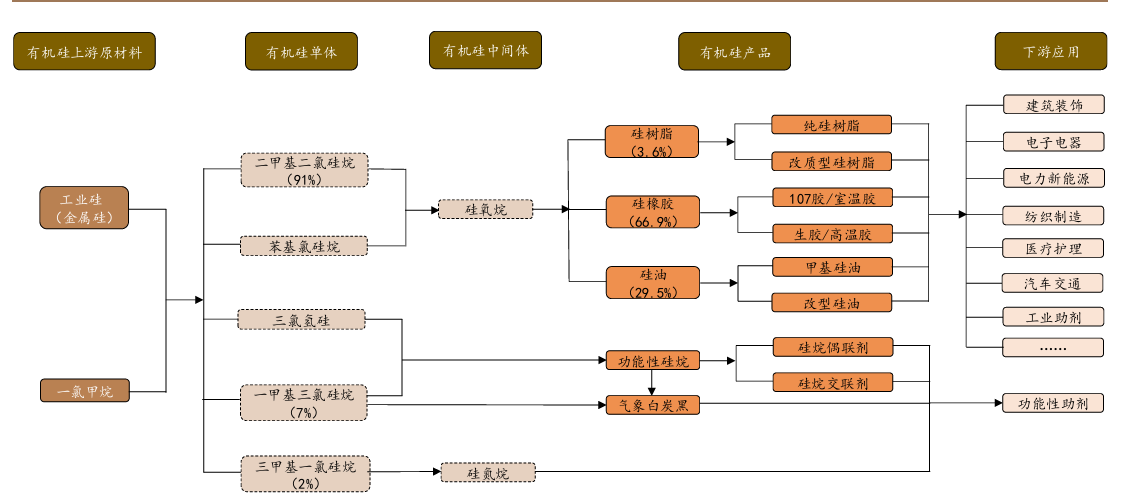

草甘膦产业链 |

|

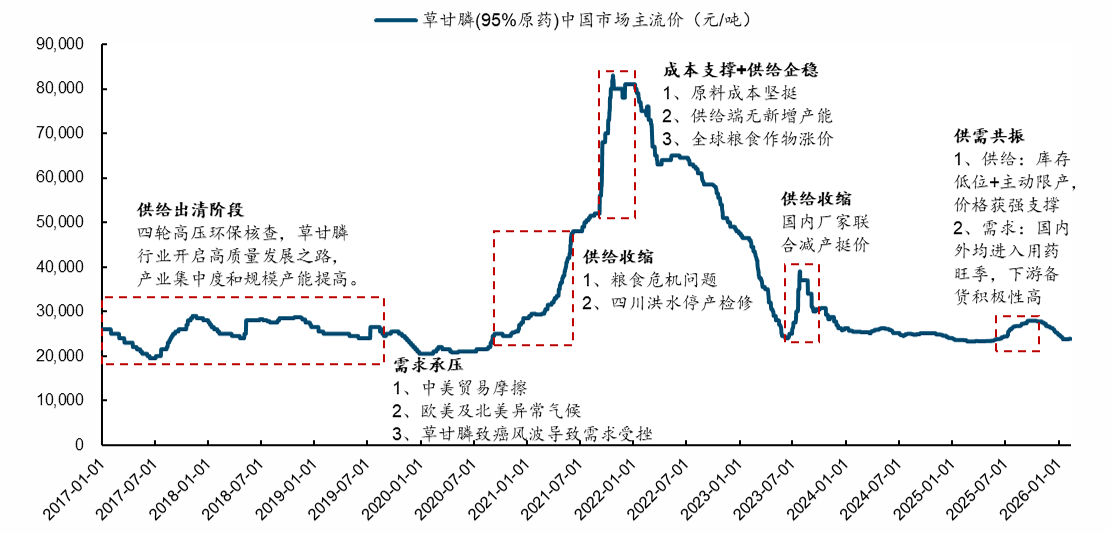

草甘膦价格 |

|

草甘膦价格 |

|

有机硅行业情况

有机硅又称硅酮或硅氧烷,是由硅氧互相交联而成的硅氧烷有机聚合物,被誉为“工业味精”。有机硅产品具有电气绝缘、耐辐射,阻燃、耐腐蚀、耐高低温、形态多样以及生理惰性等优良特性,广泛应用于电子电气、建筑建材、纺织、轻工、医疗、机械、交通运输、塑料橡胶等各行业。相较工业硅,有机硅行业轻资产特征更强,产品链条长、技术壁垒高,终端产品种类繁多,产品附加值显著高于工业硅,利润率水平更多受产品结构影响。有机硅原材料主要为工业硅,下游产品种类众多。根据生产环节有机硅主要分为三类,行业统计主要以有机硅中间体口径,其中有机硅单体主要指有机氯硅烷等合成有机硅高聚物的单体,如甲基氯硅烷、苯基氯硅烷、乙烯基氯硅烷等原料。有机硅中间体主要指线状或环状体的硅氧烷低聚物,如六甲基二硅氧烷(MM)、八甲基环四硅氧烷(D4)、二甲基环硅氧烷混合物(DMC)等。有机硅产品及制品由中间体通过聚合反应,并添加各类无机填料或改性助剂制得有机硅产品。主要有硅橡胶(高温硫化硅橡胶和室温硫化硅橡胶)、硅油及二次加工品、硅树脂及硅烷偶联剂四大类。两轮反内卷大会后,协同减产15%,DMC价格由底部1.1万上行至1.44万,目前行业周度开工约67%左右,自律性良好。金三银四我们认为,有机硅价格还将继续上涨,价格看到2万元/吨以上。公司50万吨产能,涨价一万元,后增5个亿利润。

图:有机硅产业链 |

|

数据来源:九方金融研究所 |

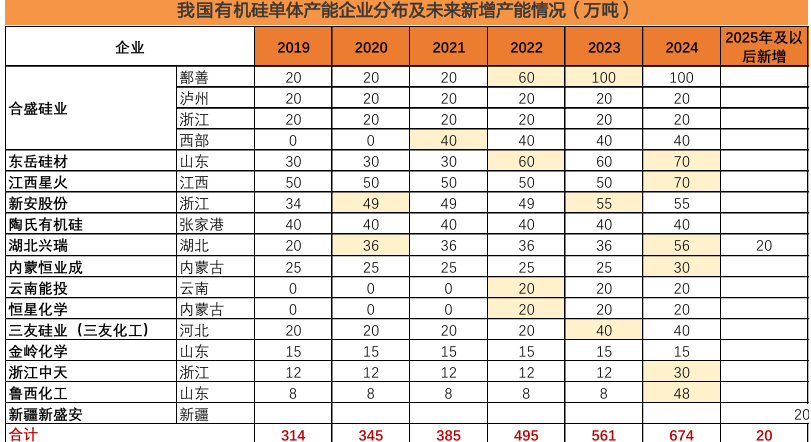

据百川盈孚,20192024我国有机硅中间体产能从151.5万吨加速增长至344.0万吨,年均复合增速为17.8%。2019年我国有机硅单体产能合计约314万吨,到2024年增长至674万吨(折合成DMC在340万吨),CAGR为16.5%。截至2024年,我国有机硅单体生产企业合计13家,其中合盛硅业、东岳硅材、江西星火为产能最大的主要有机硅单体生产企业,合计占总产能的47%。

2024年我国有机硅单体行业新增释放113万吨产能,这也造成里有机硅价格被压制在底部区间。25年及以后新增产能少,本轮供给扩张临近尾声。由于2020-2024年,我国有机硅单体产能新增供给释放较多,对产品价格形成较大压制;据百川盈孚统计,预计25年及以后仅有20万吨新增产能。

图:有机硅行业产能格局与新增产能 |

|

数据来源:九方金融研究所 |

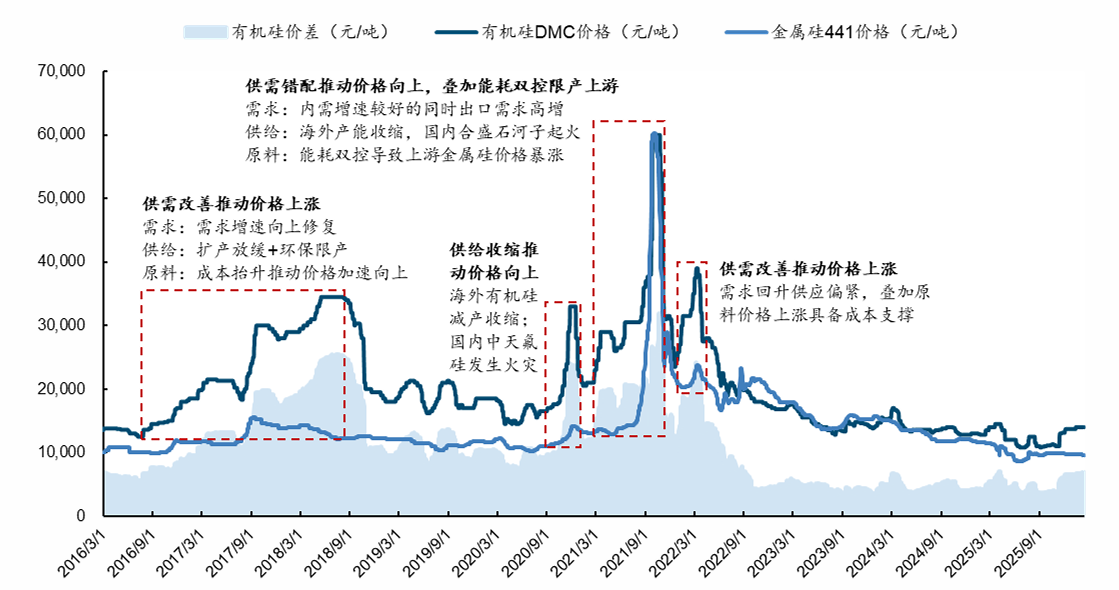

有机硅价格 |

|

参考研报

20260213-国金证券-新安股份(600596):“硅基+磷基_双轮驱动,走过周期底开启新成长

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧