【机构调研】中小创延续热度,12只股票评级被调高

一、机构调研哪些上市公司

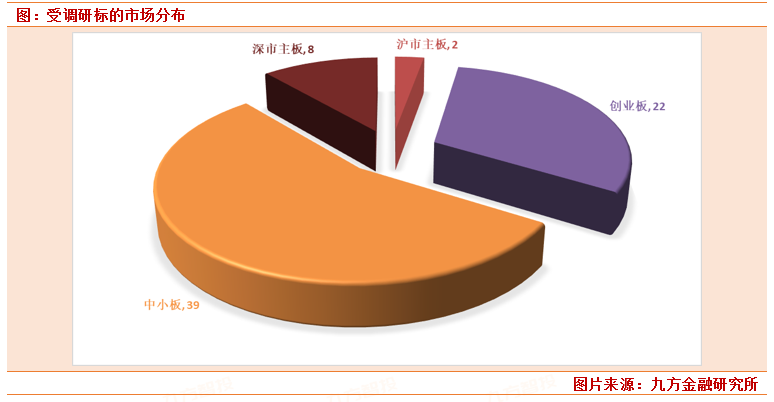

上周(2020.6.6——2020.6.12)272家机构出动调研了71家上市公司,较前一周更为密集。市场分布来看,超8成为中小创公司,合计61家,依旧占据大多数席位,沪深两市主板仅10家上市公司受到机构调研。

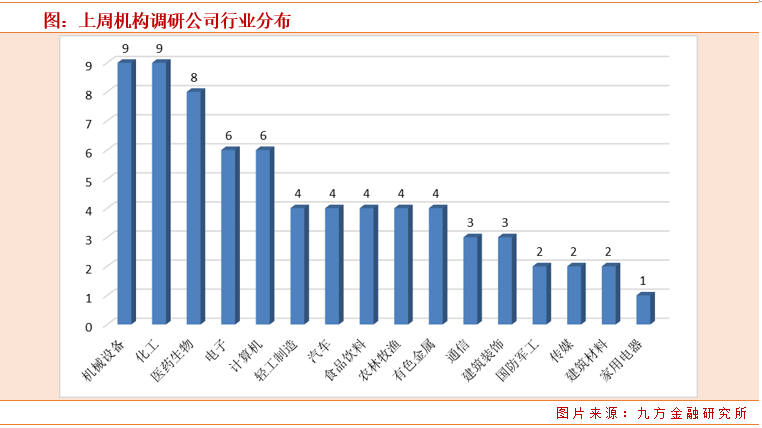

从行业分布来看,上周机构继续深耕机械设备行业,化工行业也备受青睐,两个行业均有9家公司获得机构关注,其次为医药生物,电子和计算机紧随其后。头部行业分布较为均匀,可以看出机构们也出现了分歧,但回看这两个月的走向,可以发现一个共性——就是整体位置偏低以及防御属性的行业更受关注。

业绩方面,其中9家公司披露上半年业绩预计,其中4家公司预增。天赐材料(化工)业绩亮眼,净利润约19500万元~25350万元,增长285.99%~401.78%;东富龙(机械设备)预计累计净利润将比上年同期增长50%以上;比亚迪(汽车)预计净利润同比增长10%~23.75%;金丹科技(农林牧渔)净利润约5500万元~7300万元,增长-4.36%~27.52%。

4家公司预计上半年净利润同比下滑,苏州固锝下降10.00%~35.00%;华润三九下降30.33%~50.07%;楚江新材下降32.05%~54.70%;杰赛科技下降下降50%~100%。

软控股份预计净利润约-1000万元~1000万元,可能亏损。

二、哪些股票评级被调高?

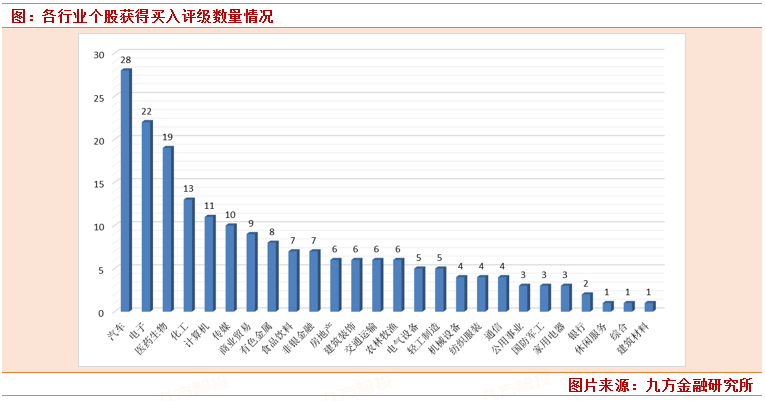

近5日共有194份研报给出上市公司评级。其中给出强烈推荐(含强推)的共有24份,9份推荐评级,17份增持评级,其余为买入评级。行业分布方面,汽车跃居榜首,电子行业降至第二,随后是医药、化工、计算机、传媒等。

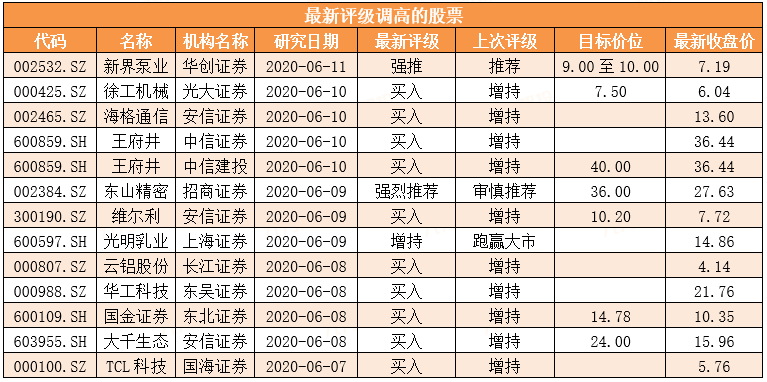

近5日最新评级被调高的股票有新界泵业、徐工机械、海格通信、王府井、东山精密、维尔利、光明乳业、云铝股份、华工科技、国金证券、大千生态、TCL科技。另外,本周美吉姆(002621.SZ)评级被安信证券调低。

三、调研记录详细看

接下来我们详细梳理两家公司——永高股份和东诚药业。

永高股份——塑料管道龙头,旧改政策强催化

永高股份是目前国内A 股上市的规模最大的塑料管道企业,产品种类丰富,生产5,000多种不同规格的管材管件。公司2020年经营目标同比增长11.27%是指主营业务的收入,包括太阳能和电器的收入,但不包括其他业务收入。

公司年生产能力在60万吨以上,塑管产销规模在国内可比上市公司中位列第二。目前在全国拥有七大生产基地,合理的生产基地布局使公司运送产品半径能够覆盖全国绝大多数地区。随着之后可转债两个募投项目——湖南岳阳年产8万吨新型复合材料塑料管道项目和浙江台州年产5万吨高性能管道建设项目陆续建成投产,公司产能布局和销售半径将进一步完善,市场影响力增强。地产直供的产品PVC用的最多,PVC用于建筑室内外排水,其次是PPR产品,PPR用于室内给水,还有是PE产品,PE用于小区内及市政管网建设。

公司在华东区域销售占比约60%,销售模式上:目前渠道经销占比约70%左右,工程直揽(含房地产配送、市政工程和燃气管道)约20%左右(其中直接配送的地产收入占整个销售收入的14%-15%左右,市政工程和燃气管道约占5%-6%左右),出口约为10%左右。公司出口分为管道出口业务和太阳能出口,占整个销售收入的12%左右,公司管道出口规模在行业处于第一,目前受疫情影响管道的出口有些下降,但太阳能的出口仍保持稳步增长。目前公司在中东有一定的市场份额,在迪拜建厂主要生产管材,与出口管件会产生协同效应,意图在于带动周边地区,并辐射非洲等地的市场,但目前因迪拜疫情比较严重,处于停工状态。

技术方面,公司包括母公司一共有六家高新技术企业,分别是母公司、上海公元、重庆永高、安徽永高、广东永高、天津永高。

东诚药业——核药双寡头之一,产品线持续丰富

公司介绍,核医学诊疗一体化主要原理是先用特异性配体与诊断核素连接,靶向到病灶部位,经PET-CT,SPECT-CT等设备显像精确的看到病灶目前的状态;然后用治疗性核素,再次精确靶向到病灶部位,通过核素射线照射,治疗疾病。相比普通的诊疗手段,核医药诊疗一体化是,看得见的精准医疗,具有独特的优势。

公司经过近几年的产业并购整合,现已基本形成集核素供应平台、药物孵化平台、转化服务平台、生产配送平台、诊疗营销平台共五大平台的闭环核医药生态网络,占据过国内30%以上的核药市场。目前公司正电子药物已运营13个核药中心,正在建设中15个核药中心,预计2020年将投入运营4-5个核药中心;单光子药物已投入运营7个核药中心,在国内核医药网络化布局方面具有一定的优势。

公司核素药物原料药主要来源两部分:加速器生产、堆照生产。加速器生产主要依靠公司各地的核药中心,通过加速器对相应原料的进行加速,即可获得特定的核素,方式简单灵活;堆照生产主要依靠进口,因为国内仅有的几座反应堆不是商业反应堆,核素供应受到管控。中国同辐和东诚药业作为国内核药市场的主要竞争者,合计占超过70%的市场,呈现双寡头竞争格局,竞争优势显著。

东诚的核药中心的布局基本思路为,短半衰期药品网络化布局,长半衰期药品基地化建设。预计到2022年底,覆盖国内93.77%的人口的全国核药网络化建设布局。不同放射性核素药物因半衰期不同,经济半径就不同。例如FDG产品半衰期为109分钟,其所在的核药中心的经济半径车程在4个小时左右,覆盖半径距离在300-400公里左右。

公司目前拥有诊断、治疗等多个主要核药产品,其中PET/SEPCT显影剂竞争优势显著。国家对于PET-CT的配置,目前的进展程度:截止2020年5月底,共计28个省公布了管理细则,17个省公布了配置名单,其中PET-CT配置名单214台,完成PET/CT总配置57%(214/377)。目前已基本完成配置发放的省份:安徽、福建、河南、广东;截止到5月底,全国PET-CT已完成新增装机94台(含更新)。预计十四五的PET-CT的数量将在十三五配置规划数量的基础上有增长。【注:PET-CT是最高档PET扫描仪和先进螺旋CT设备功能的一体化完美融合,临床主要应用于肿瘤、脑和心脏等领域重大疾病的早期发现和诊断。】

以上就是上周机构动向的梳理,市场存量博弈阶段,也是甄选优质个股的好时机,可寻找产业链上的隐形冠军,他们往往具备稳定的订单数量和广阔的下游市场,能够有效的平滑波动;资金反复淘涣,真正具备优质护城河的公司才能显现,穿越周期,走出长牛,产业龙头是风向标,值得重点挖掘。

参考资料:

注:信息来源为wind数据库(截止2020年6月12日星期五15:30)。

本报告由投资顾问葛骁林(执业编号:A0740619070003)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧