当【脱水研报】披上“二月牛”的铠甲,精选个股有“黄金”?一起来回顾下2月的“脱水”个股,看看有没有您抓住的那一款?

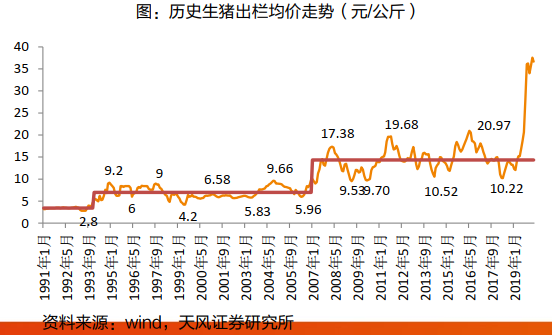

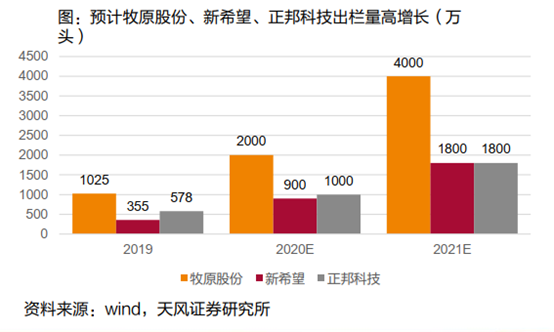

我国生猪养殖行业拥有万亿级的市场,是值得资本市场长期关注的产业。通常而言,影响生猪养殖板块盈利的因素包括行业周期(猪价)、出栏量(成长)和头均盈利能力(成本)。当前阶段,我国生猪养殖进入了利润释放阶段,企业的利润高增长是当前生猪养殖股投资的核心。在非瘟疫情泛滥的背景下,生猪养殖产业集中度加速提升,行业头部企业将迎来发展的黄金期。19年四季度开始,国内能繁母猪数量快速扩张。以牧原股份和正邦科技为代表的能繁母猪存栏量在19年四季度单季增速便达到了42%-43%。随着产能的快速扩张,预计2020-2021年主要的生猪养殖集团企业出栏量可以达到连续翻倍的扩张速度。虽然短期受新冠疫情冲击消费需求,猪肉在保供稳价政策下小幅震荡下行。但放大格局看中期加快生猪产能恢复,以及Q2消费复苏预期下,猪价或重启涨势,全年均价仍将维持高位。另外,在国外疫情持续发酵的情况下,2-3季度猪肉进口量存在较大不确定性,未来需求端的修复力度和速度或快于供给端,预计“两会”后需求释放加速后,猪价有望出现阶段高点。上市公司方面,牧原股份和新希望为代表的行业一线龙头2019年至今已表现出优于同行的产能恢复/扩张能力,无论是出栏量还是盈利能力都有望继续改善,强者恒强。而正邦科技为代表的行业二线龙头则拥有较大的预期差,在经过一年多的防疫经验积累下,其2020年月度出栏量正在显著改善,与一线龙头的差距有望快速缩小。诚意药业:公司是生产胶囊剂、针剂、片剂、原料药和医药中间体的综合性现代化制药企业。国家重点高新技术企业,可生产60多个品种,近百个规格的药品。所有产品均已通过了国家GMP认证,多只产品通过了多个国家地区的认证。核心产品空间巨大产品,量价齐升,目前公司估值处于低位,未来或将进一步修复。公司核心产品盐酸氨基葡萄糖市场空间大,产品增速快,营销网络持续深耕,带动公司业绩加速增长。随着老龄化问题的不断加重,关节炎患者将指数上升,盐酸氨基葡萄糖市场前景广阔。② 收购优化产业链,产品量价齐升

公司大力推广核心产品,持续优化营销渠道,通过精选各级区域经销商,不断做深做细产品的学术推广与企业品牌,加大高附加值制剂产品销售力度,公司重点品种盐酸氨基葡萄糖制剂等产品实现量价齐升。同时公司于2018年10月纵向收购福建华康药业有限公司,使公司主要产品贯通上下游产业链,有利于降低生产成本,增强市场竞争力。③ 估值处于低位,公司估值将进一步修复

公司制剂、原料药一体化,具备产业链优势,盈利能力强;核心产品盐酸氨基葡萄糖胶囊(维尔固),正处于放量阶段,预计未来可以持续三年给公司带来可观收入;公司当前对应19年PE估值24倍,处于医药市场低位,估值较上半年略修复,基于以上原因,公司有潜力进一步修复估值。【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由程伟编辑整理 (执业编号:A0740618080004)1、20200331-天风证券-农林牧渔:当前推荐生猪养猪板块的核心逻辑是什么?2、20200331-平安证券-平安证券农林牧渔双疫情下中国生猪产业链展望+:供需两弱格局均在修复,后疫情时代聚焦产业升级3、20200331-华金证券-农林牧渔:生猪产业规模化红利,相对效率曲线效应(一)4、20200322-兴业证券-农林牧渔:消费淡季猪价仍维持历史高位,持续看好养猪板5、1、20191029-华金证券-诚意药业(603811.SH):增速略微放缓,产品结构持续优化6、20190822-华金证券-诚意药业(603811.SH):Q2收入和利润增速大幅提升,核心产品持续高增长

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

暂无评论

赶快抢个沙发吧