AI的内存瓶颈!HBM产业高增速可期

今日内容:

Ⅰ

AI的内存瓶颈!HBM产业高增速可期?

HBM是当前算力的内存瓶颈,是限制当前算力卡性能的关键因素。随着技术的升级迭代,HBM的层数、容量、带宽指标不断升级,目前最先进的HBM3e版本,理论上可实现16层堆叠、64GB容量和1.2TB/s的带宽,分别为初代HBM的2倍、9.6倍和4倍。

近日,美光宣布已开始量产其HBM3E高带宽内存解决方案。英伟达H200 Tensor Core GPU 将采用美光8层堆叠的24GB容量HBM3E内存,并于2024年第二季度开始出货。到2024年下半年,美光、海力士、三星三家厂商将推出36GB版本的HBM3E,进一步提高内存性能。在人工智能发展趋势下,HBM供需将持续紧俏,市场规模有望高速增长。

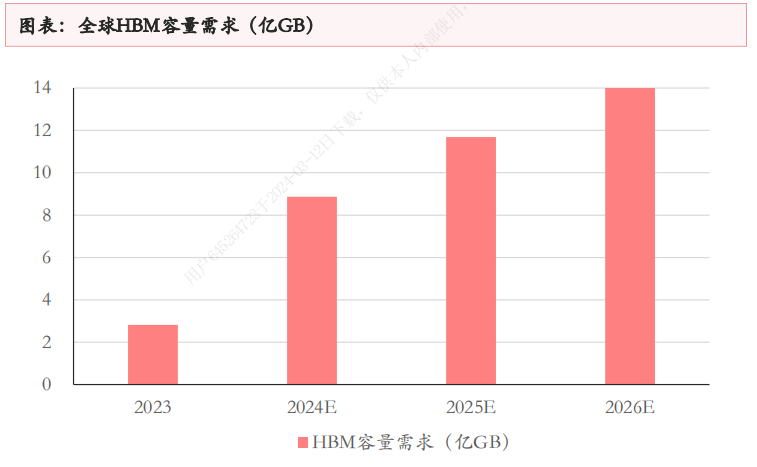

从容量上看,2023年HBM市场容量为2.8亿GB,预计2024年将增长至8.9亿GB,2026年增长至14.1亿GB,2023~2026年CAGR为71%。从产值上看,2023年HBM市场规模为40亿美元,预计2024年将增长到148亿美元,2026年增长至242亿美元,2023~2026年CAGR为82%。

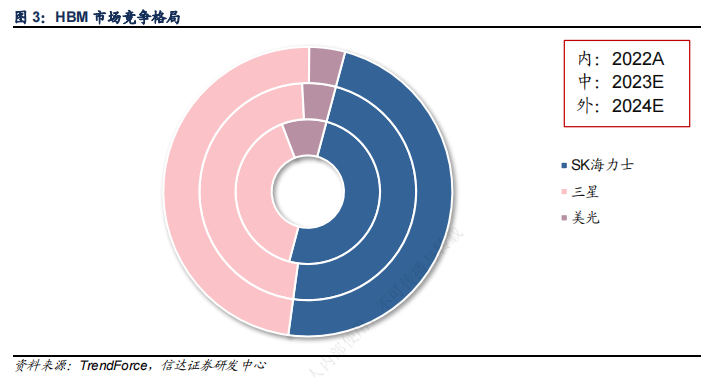

市场竞争格局方面,目前HBM供应链以海外的韩系和美系厂商为主。国产HBM正处于0到1的突破期,部分国内厂商打入了海外存储的供应链。近日,武汉新芯发布《高带宽存储芯粒先进封装技术研发和产线建设》招标项目,打造国产高带宽存储器(HBM)产品。机构认为,随着国产算力卡需求快速增长,对于算力卡性能至关重要的HBM也有强烈的供应保障诉求和国产化诉求。国内存储厂商在HBM技术上的加速突破,有望在AI大浪潮下充分受益。

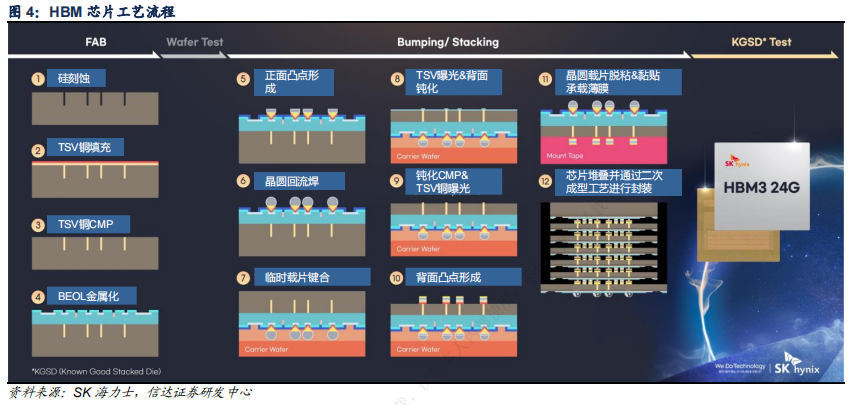

产业链分析,HBM制造工艺包括TSV、Bumping和堆叠等工艺环节。HBM良率的高低主要受到其堆叠架构复杂性的影响,这涉及到多层次的内存结构和作为各层连接之用的直通TSV技术。因此,存储大厂纷纷加码HBM先进封装,提升HBM良率并降低功耗。机构建议可以围绕先进封装、设备、材料三大环节进行布局。

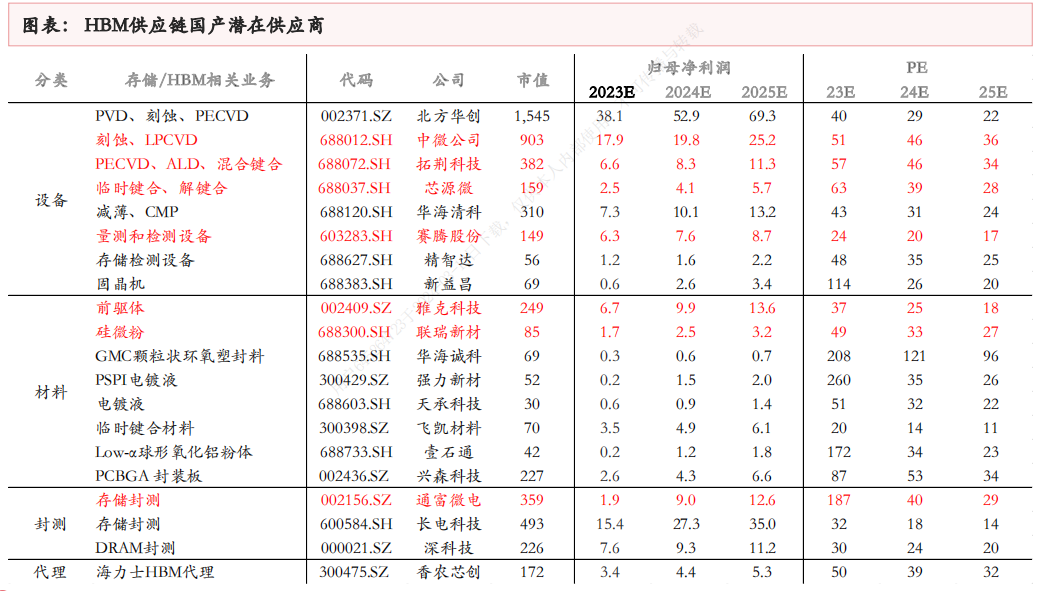

国内上市公司中,通富微电是全球第四大、中国大陆第二大第三方封测厂商,主要客户有AMD、联发科、兆易创新、长鑫存储、长江存储等。目前,公司已经建成Chiplet、2.5D/3D等封装技术平台,也实现了NAND Flash和LPDDR的多层堆叠封装。

设备方面,赛腾股份收购Optima之后,实现了在国内高端半导体设备市场的进一步突破。Optima主要从事半导体硅片检查设备和测量设备,产品线主要应用于半导体制造过程中键合、修边、刻蚀等的质量控制环节,有效保证芯片生产良品率。另外,在材料领域,雅克科技的前驱体为海力士和三星核心供应商,受益于存储器、HBM扩产。

Ⅱ

国内片式电感龙头,新兴业务进入高速成长期!

顺络电子:公司是专业从事各类片式电子元件研发、生产和销售的高新技术企业,产品包括磁性器件、微波器件、敏感器件、精密陶瓷四大产业,广泛运用于通讯、消费类电子、计算机、汽车电子、新能源、网通和工业电子等领域,凭借先进的管理体系、雄厚的开发能力、优异的产品质量和完善的服务,顺络已成为众多国内知名企业的电子元件供应商。

标签:电感龙头、扩张产能、金牌认证、新兴业务

看点一:电感龙头

公司是国内唯一一家立足于基础材料研究的被动电子元器件龙头,从电感产品起步,不断扩张产品品类,成为电感领域第一的龙头企业,其技术水平已达国际领先水平,目前产品主要为电感、射频元器件、钽电容等,掌握国际顶尖磁性材料、介质材料、陶瓷材料技术。

研报菌简评:公司从电感产品起步,扩充产品品类与应用领域,成为全球领先的电感龙头。

看点二:扩张产能

公司两次募资共计划投资24.5亿元扩张产能,募资总计划投资额占历年总额的64.1%,另一方面持续投入资金建设生产园区,产能规模不断扩增。目前公司还有2个工业园和1个研发中心在建设中。主要布局汽车电子化、精细陶瓷、新型电感等产品生产,主要供应某国际知名新能源汽车厂商。2022年汽车电子产品已实现对国内主要新能源汽车厂商的批量交付,前期投资开始进入收获期。

研报菌简评:公司适度扩张风格进行超前布局,今年将进入收获期,加快推进上海工业园产能建设,主要供应某国际知名新能源汽车厂商。

看点三:金牌认证

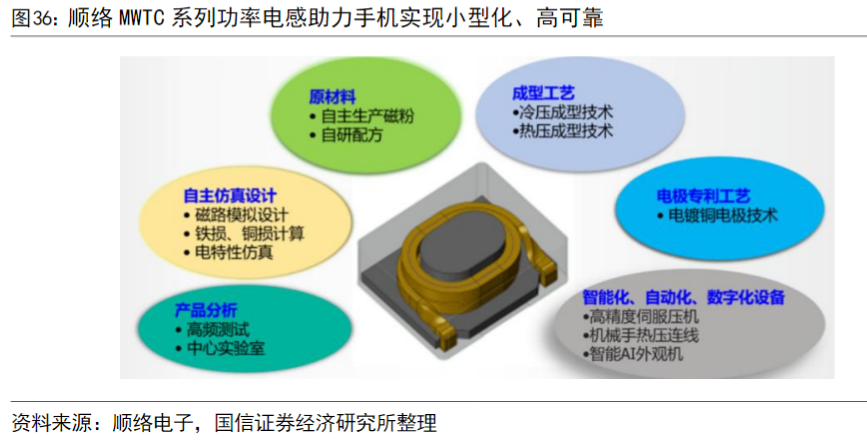

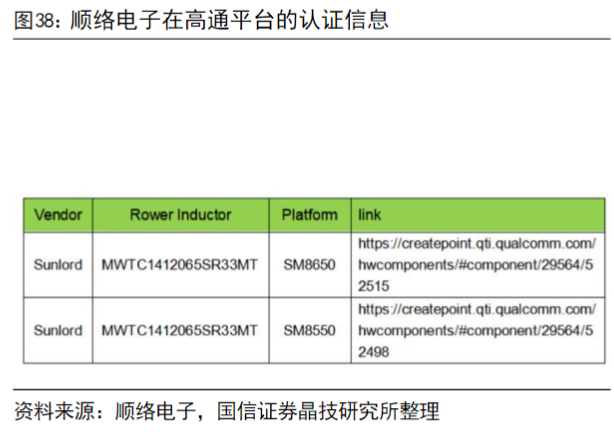

目前公司一体成型电感获高通金牌认证,体现产品实力,订单快速增长,客户推广顺利,新增产品销售放量明显,新的应用场景正在不断导入中,与美国高通合作紧密,并在其最新SM8650平台中成功导入超小尺寸一体成型功率电感MWTC系列电感,获得美国高通金牌认证。

研报菌简评:公司布局新能源车业务多年,近年来积极扩充产能,预计今年营收增速与交付量保持同步。

看点四:新兴业务

公司汽车电子、LTCC等新产品营收占比逐步提升,新能源车汽车智能化、光伏储能与军工等新领域收入未来三年复合增长将超过60%。到2025年,这些新领域收入结构将由当下25.94%占比升至52.77%,新领域将成为公司的业务主导与主要增长点,公司将成为由新兴行业驱动的具备全球竞争力的优质公司。

研报菌简评:未来三年推动公司业绩高成长的核心业务,为公司带来业绩高成长,更会给公司带来估值的提升。

看点五:研发投入

公司研发投入逐年增加,从基础科学研究起步,打磨先进的材料体系,从成立之初就建立了研发中心,研发投入居行业前列,从2001年开始承担多个国家“863”重大科技项目和国家重点火炬计划项目,对磁性材料、介质材料、陶瓷材料的研究和理解深厚,基础材料科学研究的深厚积淀使得公司对被动元器件具有极强的研发能力。

研报菌简评:公司总工程师郭海博士在韩国庆尚大学尖端素材研究所攻读博士后曾于韩国SK研究所从事尖端材料的研究和开发。

参考资料:

1、20240311-中信建投-HBM:AI的内存瓶颈,高壁垒高增速

2、20240310-信达证券-HBM3E量产在即,关注国产HBM突破和产业链受益

3、20240312-国信证券-顺络电子-002138-国内片式电感龙头,一体成型及LTCC等新品进入放量期

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧