|公司研究|皓元医药:科研试剂继续高增+ADC CDMO打开成长空间

【摘要】 上海皓元医药是一家专注于为全球制药和生物医药行业提供专业高效的小分子及新分子类型药物的CRO&CDMO服务的公司。公司致力于在药物分子砌块、工具化合物、中间体、原料药和制剂的研究、开发和生产领域,打造药物研发及生产“起始物料-中间体-原料药-制剂”的一体化服务平台,加速赋能全球合作伙伴实现从临床前到商业化生产的全过程。公司已逐步发展成为国内具有代表性、标志性的前后端CRO/CDMO/CMC一体化企业。 |

【正文】

1、后端业务在手订单同比增长超50%,ADC业务未来可期

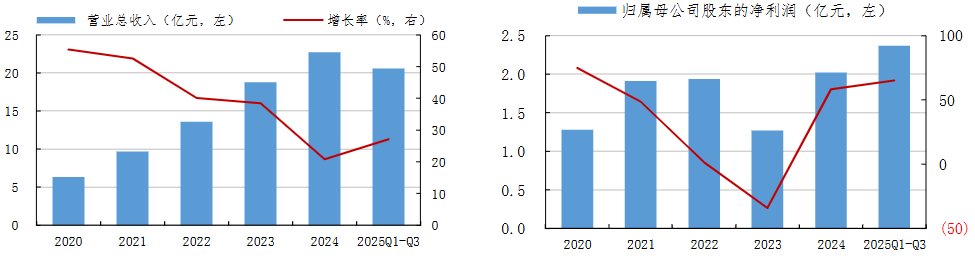

公司收入近7年营收和归母净利润CAGR高达约45%。2024年公司实现营业收入22.70亿元(+20.75%,括号内为同比增长,下同),归母净利润2.02亿元(+58.17%),扣非归母净利润1.79亿元(+62.50%)。25Q1公司实现营收6.06亿元(+20.05%),归母净利润0.62亿元(+272.28%)。2017-2024年营收CAGR为44.33%;归母净利润CAGR为44.98%。2025 前三季度公司实现营业收入20.59亿元,同比增长27.18%,实现归母净利润2.37亿元,同比增长65.09%,实现扣非归母净利润2.23亿元,同比增长72.26%。单季度看,Q3实现营业收入7.48亿元,同比增长32.76%,实现归母净利润0.85亿元,同比增长16.39%,扣非归母净利润0.83亿元,同比增长30.99%。

依托高难、高技术壁垒的独特市场定位和坚定的“出海”策略,公司承接的客户项目数和订单持续稳步增长,截至25Q3公司后端小分子业务在手订单超过6.3亿元,同比增长超50%,已连续4个季度实现环比正增长,为后续业绩稳步提升奠定基础。此外,公司积极推动ADC业务的发展,随着重庆抗体偶联CDMO基地顺利投入运营,公司已发展为国内稀缺的一站式ADC CDMO企业,构建了覆盖Payload-Linker开发、抗体发现、偶联工艺优化至商业化生产的全链条闭环服务能力,有望加速实现更多客户订单落地。

图:2020-2025Q1-Q3公司营业收入及增长 图:2020-2025Q1-Q3公司归母净利及增长 |

|

来源:湘财证券、九方金融研究所 |

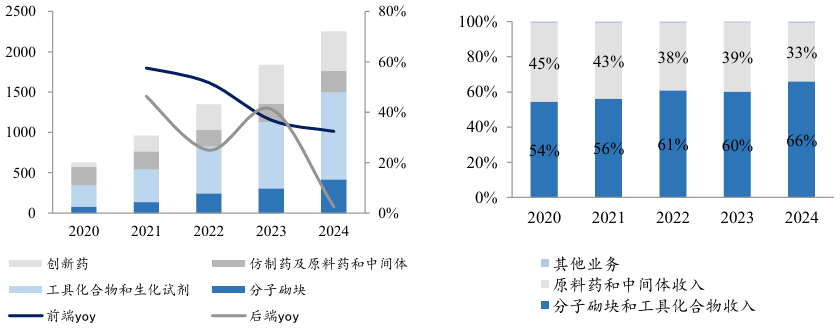

公司工具化合物和生化试剂业务处于优势地位,持续贡献高增长,分子砌块业务体量较小,近年增长迅速;后端业务增长稳健,其中创新药业务推动长期增长。2024年,公司前端业务营收14.99亿元(+32.42%),占营收比66.03%,2020-2024年CAGR为44.29%;其中分子砌块营收4.17亿元(+35.69%),4年CAGR为50.63%,工具化合物和生化试剂营收10.82亿元(+31.19%),4年CAGR为42.16%。

后端业务营收7.55亿元(+2.49%),占营收比33.24%,2020-2024年CAGR为27.56%;其中仿制药及原料药和中间体营收2.67亿元(+4.54%),4年CAGR为4.37%,创新药CDMO营收4.87亿元(+1.28%),4年CAGR为68.79%。

图:皓元医药主营业务收入构成(百万元) 图:皓元医药主营业务收入构成百分比 |

|

来源:东吴证券、九方金融研究所 |

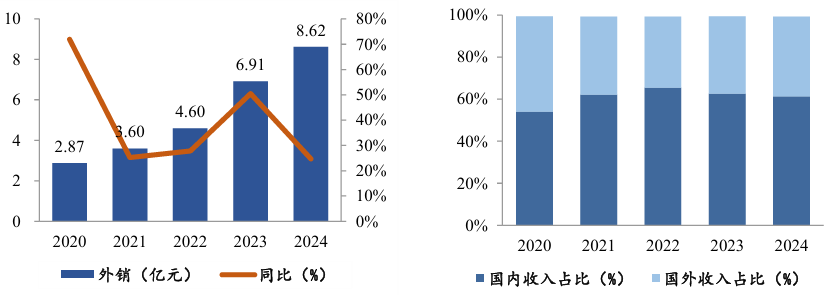

公司坚持国际化发展战略,深度拓展海外市场。公司2024年海外收入达到8.62亿元(+24.7%),收入占比达37.97%,2020-2024年持续增长,CAGR为31.62%。海外增收更增利,毛利率持续提升,2024年海外毛利率63.1%。公司始终坚持全球化发展战略,建立覆盖全球的网络销售平台,在美国、欧洲、日本、韩国、印度、东南亚等国家和地区组建了本土商务团队,我们判断2025年海外将依旧保持较高增长。

图:2020-2024年皓元医药海外销售收入 图:2020-2024年皓元医药海外收入占比 |

|

来源:东吴证券、九方金融研究所 |

2、前端:生科试剂保持高增速,贡献稳健盈利

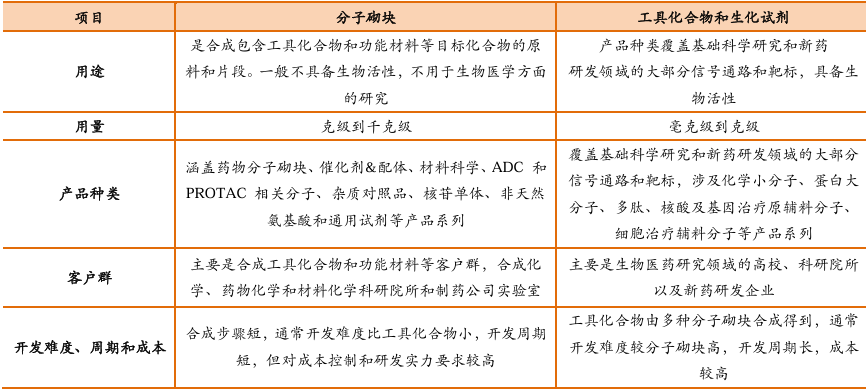

公司生命科学试剂业务聚焦于科学研究的前沿进展及新药研发领域的最新动态,专注于在药物发现的早期阶段,为客户提供从毫克级至千克级的产品及技术支持,以满足客户的多样化需求。公司具备较强的定制研发能力,已经形成了一定的客户群体和市场规模,成为国内生命科学试剂细分领域较具竞争实力的参与者之一。公司生命科学试剂业务包括分子砌块产品、工具化合物和生化试剂产品。

图:公司生命科学试剂产品包括分子砌块产品、工具化合物和生化试剂产品 |

|

来源:湘财证券、九方金融研究所 |

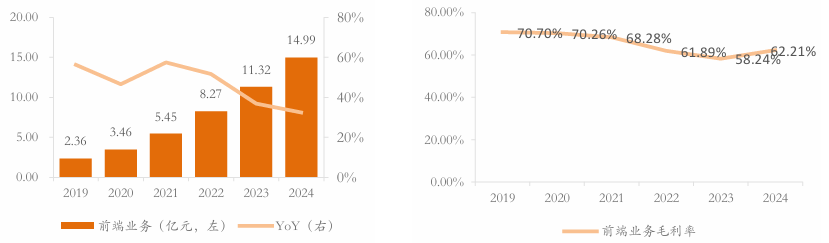

生命科学试剂业务为公司前端业务,包括分子砌块、工具化合物和生化试剂。从收入端来看,公司前端业务收入实现快速增长,2019年营业收入为2.36亿元,随后快速增长到2024年的14.99亿元,2019年-2024年CAGR为44.74%。根据公司年报,2024年分子砌块业务收入4.17亿元,同比增长35.7%;工具化合物和生化试剂业务收入为10.82亿元,同比增长31.2%。从毛利率来看,公司前端业务毛利率保持高位,2019年至2021年期间基本维持在68%左右,此后由于CXO板块周期性调整和行业订单价格调整等因素,毛利率有所下降,2022年至2024年期间基本维持在60%左右,2024年毛利率为62.21%。

图:2019-2024前端业务收入及增速 图:2019-2024前端业务毛利率 |

|

来源:湘财证券、九方金融研究所 |

根据公司2024年年报,公司终端客户多样,包括Pfizer、JNJ、Lilly、MSD、Roche、BMS等跨国医药巨头,及美国国立卫生研究院(NIH)、中科院科研院所、清华大学、北京大学、哈佛大学、牛津大学、剑桥大学等科研院所及高等院校;并与ThermoFisher、Sigma-Aldrich、eMolecules、Namiki、VWR等海外知名药物研发试剂专业经销商建立了稳定的合作关系,持续为客户提供优质产品及科研服务。

3、后端:具备ADC/抗体一站式服务能力,产能释放把握增量需求

3.1 ADC药物爆发式增长推动相关CDMO需求强劲

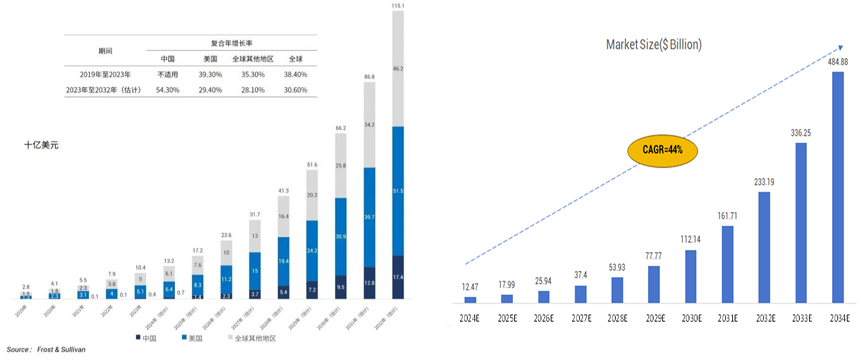

抗体偶联药物(ADC)及抗体药物市场爆发式增长,相应CDMO发展空间巨大。根据弗若斯特沙利文统计,2025年全球ADC药物市场规模约172亿美元,预计2023-2032年CAGR达30.6%,其中中国尽管起步较晚,但发展速度惊人,我国ADC增速高于海外,预计2023-2032年CAGR将达54.3%。根据Precedence Research,2024年全球双抗药物市场规模已突破124亿美元,未来十年CAGR达44.2%。

图:全球ADC药物市场规模(十亿美元) 图:全球双抗药物市场规模(十亿美元) |

|

来源:东吴证券、九方金融研究所 |

3.2 皓元打造全球稀缺的一体化ADC CDMO平台

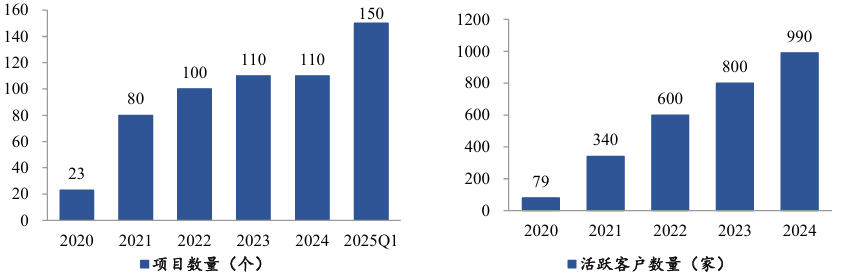

先行深耕ADC领域,打造一体式服务平台,客户及项目订单数逐年新增。皓元医药1)进场早,作为国内最早布局ADC载体-连接子(Payload-Linker)技术平台的企业之一,深度参与我国首个获批ADC抗癌新药(荣昌生物纬迪西妥单抗)的研发、申报与生产,奠定先发优势。2)一体化,2025年重庆皓元抗体偶联CDMO基地已经投入运营,公司实现从抗体原液、高活性载荷、生物偶联到无菌制剂灌装的一站式服务,为全球创新药企提供涵盖ADC、单抗、双抗、多抗、重组蛋白等全生命周期解决方案。3)项目经验足,截至2024年底,累计承接超280个XDC分子的偶联定制服务,完成美国FDA sec-DMF备案数12个,完成100余项ADC成药检测工作,活跃XDC客户数达990多家。

图:皓元医药具备ADC/抗体全产业链一体化CDMO平台 |

|

来源:东吴证券、九方金融研究所 |

图:2020-2025Q1 ADC 项目数量 图:2020-2024 年 ADC活跃客户数量 |

|

来源:东吴证券、九方金融研究所 |

前期订单及客户储备充分,ADC生产释放明确弹性。公司构建了以上海、马鞍山、重庆为核心的“三位一体”XDC全方位服务体系。高比例临床前期阶段项目与高价值客户储备为未来增长蓄能,为重庆基地商业化产能释放提供明确弹性。1)2025年5月,与韩国ADC生物技术公司AbTis签署战略合作协议,应用其定点偶联技术平台AbClick,能够精准控制半衰期、DAR和Payload-Linker稳定性等关键参数,从而提高现有ADC的安全性和有效性,加速推进具有差异化临床优势的创新ADC管线开发。2)2025年7月与英百瑞达成战略合作,主要关于创新药抗体及抗体偶联药物(ACC、AXC和细胞连接器)的工艺开发、GMP生产和商业化推进等业务。

图:全球ADC药物市场规模(十亿美元) 图:截至2024年报ADC研发产能布局 |

|

来源:东吴证券、九方金融研究所 |

参考研报

20251118-甬兴证券-皓元医药(688131)-2025年三季报业绩点评,前端业务亮眼,后端业务订单充裕,全年高增可期

20251101-湘财证券-皓元医药(688131)-业绩持续高增,后端业务有望接力成长

20250820-东吴证券-皓元医药(688131)-稀缺的一站式ADC CDMO服务企业

2025714-湘财证券-皓元医药(688131)-三大引擎驱动能力不断拓展

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 九方智投投资顾问:胡祥辉 登记编号:A0740620080005 九方智投投资顾问助理:朱仕平 登记编号:A0740622030004 |

免责声明:以上内容由上海九方云智能科技有限公司投资顾问毕威功(A0740623110008)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧