【九方投教】投资失误时,像老巴这样纠错,你学得会吗?

在近期的伯克希尔年度股东大会上,巴菲特承认其公司已经完全卖出了美国四大航空公司,即美国航空、达美航空、西南航空与美国联合航空的全部股票。这一点使得我们颇感意外,主要原因在于今年的2月份巴菲特曾表示看好美国航空行业的发展,并且曾经向公众强调未来不可能卖出该行业的持仓,但是仅仅在两个月之后巴菲特却出人意料地食言了,这不仅导致伯克希尔自己产生了实实在在的亏损,同时也使得钟爱他的粉丝蒙受了一定的心灵阴霾。

当然作为价值投资者的我们而言,完全无脑的抄写巴菲特的作业一定是不可取的,在我们看来,美国四大航空公司的总市值在420亿左右,2019年这些公司的总利润在120亿左右,即使未来利润削减一半的话,也会有60亿上下。四大航空公司全部倒闭的概率非常的小,最大的可能性会是其中的某几家被另外几家吸收与合并。因此在这个节点上盲目的清空航空公司的所有持仓,在我们看来,实际上有一些不可取。具体来看,其中西南航空的财务还是比较健康的,达美航空公司的企业文化非常的不错,安全点也够高。然而,巴菲特还是义无反顾的卖出了这两家公司。

其实巴菲特的卖出理由也非常的简单,他预估美国疫情对于航空行业造成的损失远远的超过了之前的预期。由于疫情的影响,美国民众的生活方式会发生改变,就像原先不戴口罩的美国人,第一次戴上了口罩,崇尚自由的美国人也开始实行了空间上的管制。这样的话,哪怕未来航空公司的业务恢复正常,也未必会使得人流量达到之前的高峰。航空公司业务完全恢复所需要的时间在目前看来是一个极大的不确定性,这还伴随着更加难以估量的代价,这些均是巴菲特所不愿意承担的,因此他清空了所有的相关股票。

从某种意义上,我们可以理解为巴菲特的这一次投资是一次失败。但是,我们更倾向于看到的是,一个85岁高龄以上的老人能够对这一次失败(尚未验证),作出如此果断的纠错,没有一点拖泥带水与优柔寡断。诚然,价值投资肯定不完全等同于墨守成规。全世界都在更新迭代,当下的标普500指数成分股与过去20~30年的成分股名单对照的话,很多昔日明星已经缺席。当被投资的公司长期投资逻辑受到考验之时,第一时间应当想到的,绝对就是规避与纠错,而非抱有侥幸之心,期待事情向对自己有利的方向发展。

那么现在让我们来检讨一下自己的投资历程。尽管类似于新冠疫情这样的黑天鹅事件并不多见,但是倘若期望长期投资下去的话,一定会邂逅几次甚至更多的这种风险。面对这种几乎难以提前规避的风险,恐惧是没有用的,关键是要有应对的方法。结合我们自己的投资经验,这里给大家提供了以下两种非常有价值的纠错方法。

第一种可以理解为被动应对。

倾巢之下安有完卵,一波真正的大危机来临的时候,在危机漩涡中心的行业必然会受到不可估量的影响,在这个时候如果能确定存在负面影响的行业,一定要尽快的卖出相关股票进行规避。注意我们的卖出行为仅仅意味着是一种规避,并不意味着不看好这个行业或者相关的公司,只是期待这个行业回暖之后,再重新进入投资,但却是省去了中间无法估量与预计的各种成本。

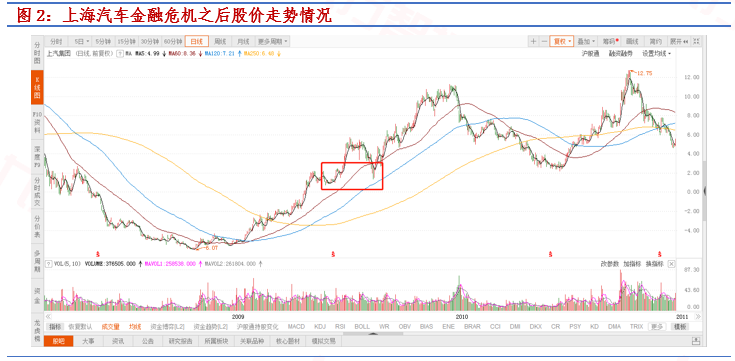

上海汽车一直是我国A股市场上一家汽车行业的龙头公司,该公司一直在把握产业发展趋势、加快创新转型、全方位提升产品与服务方面做的数一数二,早在2005年之后就成为全国非常有竞争力的汽车公司。但是人算不如天算,2008年全球金融危机席卷而来,造成了汽车行业整体上的惨淡。当年公布的上海汽车2008年财务报告显示其净利润只有6个亿左右,同比降幅达到了85%以上。在这个时点上,继续持有或者说是想要抄底上海汽车这个股票是相当武断的。

那么此时我们就可以利用被动应对的方法来处理这家公司的投资,我们暂且规避在上海汽车上的持仓,耐心等待金融危机过后上海汽车财务报表逐渐好转之时再考虑重新估值。随着时间的推移,我们终于在2009年的半年报上看到了这种积极的变化:期间公司销售整车122.6万辆,同比增23.7%,国内市场占有率为20.1%,较去年同期提高1.8个百分点,继续保持国内市场领先地位,公司各下属企业狠抓内部精益管理,不断加快对市场的响应速度,在市场好转时抓住了机遇,自主品牌建设工作取得了积极成效,特别是荣威实现销量突破,成为细分市场主流产品。

很显然在这个时候,才是我们可以重新买回上海汽车股票的最佳时机。被动的应对,虽然使得我们错过了上海汽车股价最低的那个阶段,但是我们重新买入上海汽车股票之后,心里却是更加有底气的,伴随着这家公司未来爆发式的增长。从长期角度上来看,我们其实并未错过多少。

另外我们还可以采取更加主动的调仓换股方法。

随着一个负面事件的来临,对于某个行业产生了不可估量的普遍性打击。但是毕竟这个行业当中,不同的细分子行业内的上市公司的商业模式、产品、客户受众需求是有所不同的。这个时候我们就可以把那些确定受到严重影响的子行业内的上市公司换到那些影响相对较小,甚至还有积极性影响的子行业的上市公司上来,有效的通过这种纠错策略,我们可以截断亏损,并且还有可能获得积极的收益。

具体我们可以来看疫情之后白酒行业的洋河股份与榨菜行业的涪陵榨菜这两家公司截然不同的处境。洋河股份由于并不是白酒行业的龙头,因此它的产品在市场上并没有达到贵州茅台这样的垄断囤积的程度,因此对于洋河白酒的消费还是需要依靠线下聚集的活动来进行的。但是突如其来的疫情却打断了这一种投资的正常逻辑。2020Q1洋河公司实现营收92.69亿元,同比下降14.89%,归母净利润40.02亿元,同比下降0.46%,扣非后归母净利润实现32.02亿元,同比下降15.96%,2020年公司的目标有所下修。这就使得洋河公司的处境与上文航空公司的处境有所相似了。

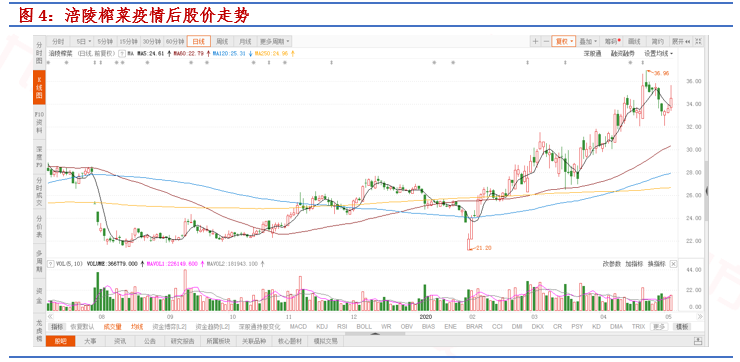

相对而言,涪陵榨菜在2019年的前三季度业绩有所不及预期,但是由于榨菜这种产品在全国范围内的普及性以及可以作为一种速食食品完全满足隔离居家时候的饮食需求。因此该公司的投资逻辑并没有被打破,反而受到了一定的正向推动。涪陵榨菜公司2020年Q1末预收账款2.67亿元,相较于年初增163%,销售商品、提供劳务收到的现金6.73亿元,同比增36.63%,均表明经销商打款积极、在手订单充裕。因此在这个时候,投资涪陵榨菜这家公司的确是可行的。

从结果角度上看,洋河公司的股价现在在100元上下,还远没有达到疫情前的高点120元。而涪陵榨菜的股价却从疫情期间的最低点21.2元左右,最高上升到了37元左右,累计涨幅巨大,创出了历史性的新高。这个结果,也印证了主动纠错的方法行之有效。

最后一句话送给大家,千万不要认为价值投资就是永远的傻傻不动,当真正的错误来临之时,第一时间纠正才是上策。然后,以上的方法定能助你一臂之力。

本报告由投资顾问邵华(执业编号:A0740618030001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧