【行业洞察】大国利刃之一:九天揽月,谁主沉浮

五十年前的4月24日,随着长征一号运载火箭踏着烈焰冲破云霄,中国航天正式踏上了国际舞台。五十年后的5月5日,随着长征五号B火箭在全国人民的注目中发射成功,中国航天又一次踏上了一个新时代的门槛。

在经历了半个世纪的发展荏苒后,中国航天如今不但已经成功跻身世界领先水平,新的产业投资机会也在不懈的发展中持续显现。从总体来看,中国航天大概率将在近期迎来新一轮发展高潮;而就细分来说,两大重点可能在新的时代成为新的亮点。

一、东方欲晓,离天三尺三

2020年5月5日1800时,为我国载人空间站工程研制的长征五号B运载火箭,成功将搭载的新一代载人飞船试验船和柔性充气式货物返回舱试验舱送入预定轨道,首飞任务取得圆满成功。

5月6日,进行首次试验验证的柔性充气式货物返回舱试验舱在返回过程中出现异常,举国上下为之扼腕。

5月8日,新一代载人飞船试验船返回舱在遨游太空67小时并进行了首次太空3D打印等实验后成功着陆,中国航天想着新的篇章又迈进了一大步。

总体来看,本次航天任务的成功完成是中国航天不断追求全球顶尖水平的又一力证。从技术层面来看,中国航天的进步值得瞩目。首先,本次试验的柔性充气式货物返回舱技术是当前全球最顶尖的航天器返回技术课题。在本次我国进行的首次轨道级测试之前,全球仅美国拥有两次亚轨道测试的教训经验。

其次,我国新一代载人飞船成功跻身全球第一流行列。主要技术性能指标对比显示,新一代载人飞船的最大载员人数已经可以比肩航天飞机,达到国际顶尖水平,而飞船的整体质量也位居全球前列。同时,在设计理念方面,新一代载人飞船同样具备了多功能特性与重复使用能力,飞船采用的我国自主研发新型轻质耐烧蚀碳基防热材料设计性能甚至已经超过美国同类顶尖产品。

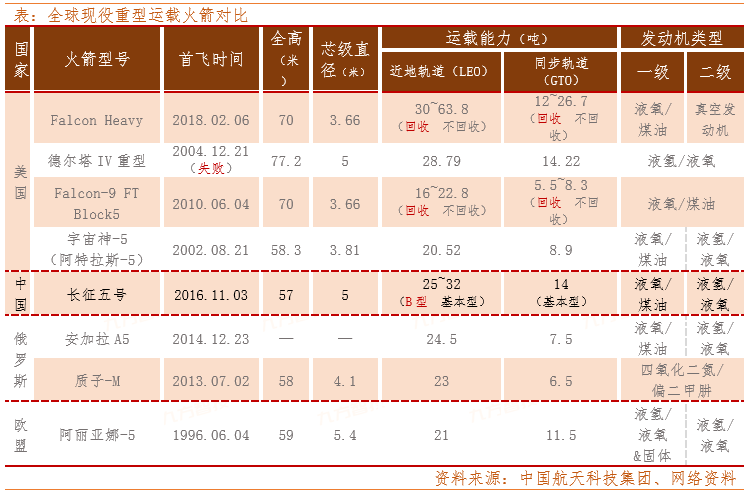

最后,本次执行发射任务的长征五号B运载火箭的关键性能也已达到世界先进水平。作为我国首款芯一级直径达5米的重型运载火箭的设计构型之一,长征五号B运载火箭的运载能力在“胖五”家族中虽然相对靠后(理论近地轨道载荷LEO低于基本型D型),但近地轨道运载能力也超过了22吨。放眼当前全球所有LEO超过20吨的运载火箭,长征五号的运载能力足以跻身前列。

从航天战略发展角度而言,本次航天任务的成功意味着中国航天已基本掌握了开启下一历史阶段的钥匙。俗话说,工欲善其事必先利其器。面对即将到来的中国空间站时代,本次成功实验的长征五号B型运载火箭与新一代载人飞船无疑将发挥巨大作用;同时,着眼当前中国航天发展规划,长五与新一代飞船的组合同样具有重大意义。

二、快马加鞭,刺破青天锷未残

一直以来,航天俱乐部甚至比“核俱乐部”门槛更高,能玩转航天的无一不是拥有强大综合国力的大国。在这一领域中,作为后起之秀中国航天,在追赶速度上同样有着浓浓的“中国范”。而着眼当下,中国航天的新一轮建设高潮很可能就在眼前。

1. 决心坚定,投入升级开启航天发展快车道

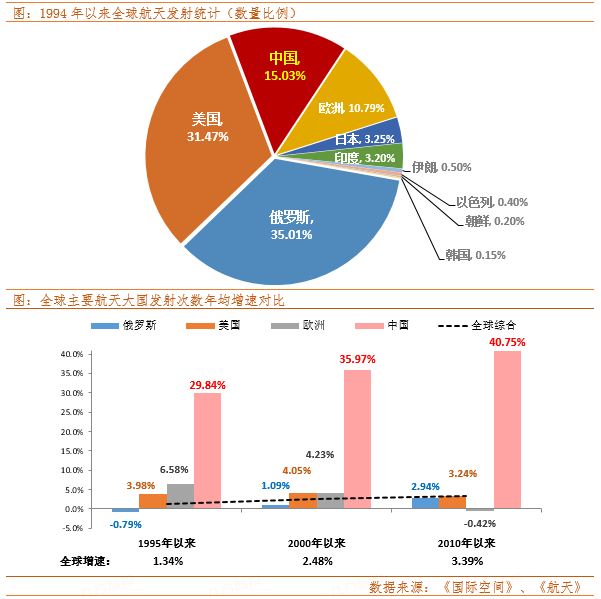

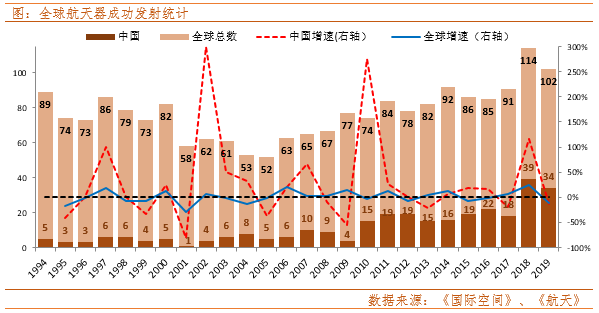

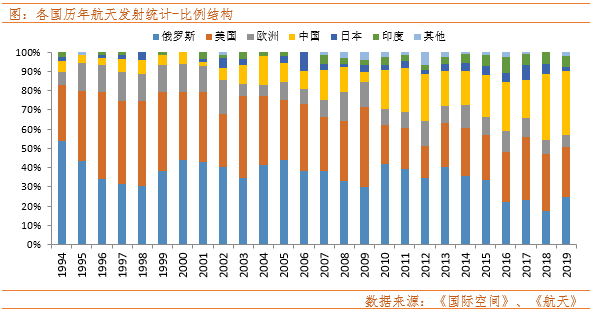

回顾历史,除了技术层面上取得了质的巨大进步外,中国航天的量变同样成绩斐然。静态来看,中国已经是毋庸置疑的航天大国。据统计,1994年以来的全球航天器成功发射共计2002次;其中,中国的发射次数超过欧洲,仅次于俄罗斯与美国。同时,阶段增速数据显示,中国航天发射次数的年均增速一直在主要航天大国中遥遥领先,并且呈现出明显的加速趋势。

动态来看,中国航天的阶段性发展特征显著,航天投入力度不断大幅提升。综合对比历年航天发射数据,中国航天发射总体上呈现出了明显的阶段性增长特征。

首先,在2009年之前,中国的年发射次数多在两位数以内,仅2007年达到10次;

随后,从2010年起至2017年,中国的发射次数稳定在了15次以上,2016年首次超过20次,航天发射成为月度事件;

而在2018年以来,中国航天发射次数则上升到了30次以上,约合近两年里平均每三周就有两次航天发射。

在国际对比之下,中国航天的阶段性发展特征似乎早已出现。各国历年航天发射比重显示,中国航天在全球权重的第一次量级提升出现在2006年。

在此之前中国航天发射次数基本维持在全球总数的10%以下;自此之后,中国航天成功超过欧洲航天局,跻身全球前三,直到2015年结束。

据统计,2016年中国全年航天发射次数首次超过俄罗斯,与美国并列全球第一;而在2018年之后,中国的航天发次数已经明显领先美俄,稳居全球榜首。

换言之,中国航天发展大概率已经进入快车道。

2. 大年在即,航天发展高潮将至

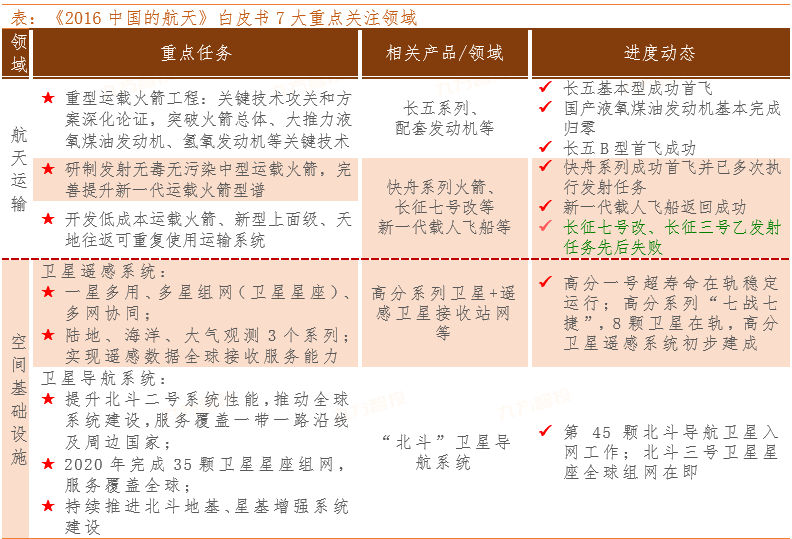

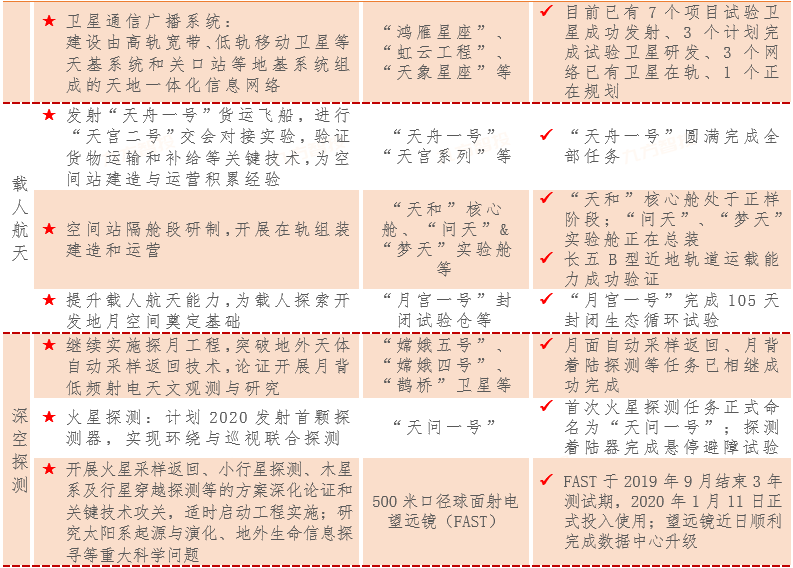

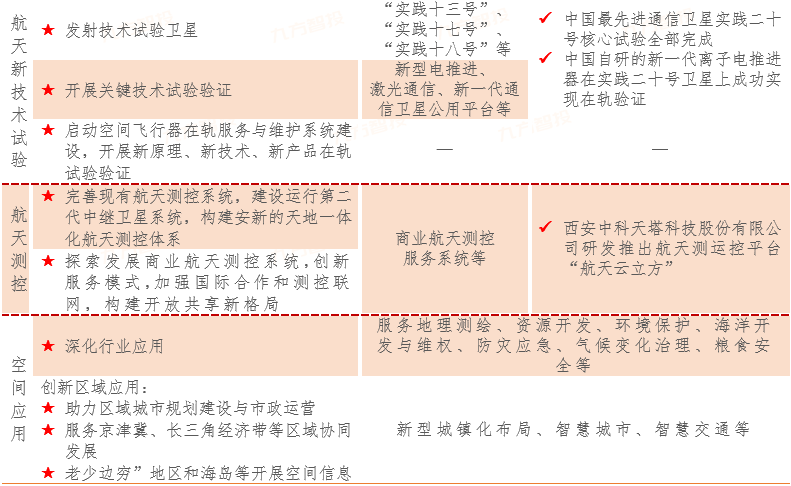

依照顶层规划,航天领域的发展很可能将在近期迎来新一轮高潮。国务院新闻办公室2016年12月27日发布的《2016中国的航天》白皮书明确指出,“未来五年,中国将加快航天强国建设步伐,持续提升航天工业基础能力,加强关键技术攻关和前沿技术研究,继续实施载人航天、月球探测、北斗卫星导航系统、高分辨率对地观测系统、新一代运载火箭等重大工程,启动实施一批新的重大科技项目和重大工程,基本建成空间基础设施体系,拓展空间应用深度和广度,深入开展空间科学研究,推动空间科学、空间技术、空间应用全面发展”。换言之,到2021年底,中国航天的主要发展任务将聚焦航天运输系统、空间基础设施、载人航天及深空探测等10大领域、约30个细分方向。

综合来看,白皮书中有7大领域或有望在近期迎来爆发。毕竟,着眼当下,三项任务或需排除。具体来说,第九项“空间科学”任务明显偏向理论物理、量子科学等基础科研与应用研究;第十项“空间环境”任务十分近似科幻作品中轨道地球防卫系统(监测为主);这两项任务眼下要么过于尖端,要么太过超前,短期内落地实际产业应用的概率很低。此外,白皮书中第六项“航天发射场”任务着重强调的具备多样化发射任务能力、有机互补的航天发射场系统已经基本完成;相关产业投资空间有限。

就上述七大规划重点任务来看,在近两年中,中国航天领域或有三大动向高度确定。

其一,国内航天发射或将在继续保持较高频率的同时,逐步侧重大载荷入轨。一方面,考虑到美国方面“星链计划”庞大的卫星总量对于有限轨道资源的挤占,相应轨道上的卫星发射需求可能更加紧迫。对此,鉴于年初长征七号改与长征三号乙型火箭的发射失利可能导致相关型号的运载火箭进入“漫长”归零期,“快舟”系列固体火箭很可能将从“长征”手里抢下相当一部分发射订单,国内商业航天发射市场格局或现变局。另一方面,得益于本次长征五号B型火箭与新一代载人飞船的成功,中国空间站建设的先决条件已经具备,空间站建设很可能将是未来数年内航天硬件领域的建设重点。加之,目前高度确定的航天发射计划中,不论是火星探测,还是空间站重点舱段的在轨组建,所需的入轨载荷都小不了;大载荷入轨或将是近段时间内航天相关热点题材的主题。

其二,国内航天产业的近期重点可能从航天发射等中上游开始逐步下沉。结合上面白皮书中7大重点任务的当前进展来看,北斗、高分等核心天基卫星系统建设基本接近阶段尾声,与卫星星座相配套的地基设施建设提升及软件服务体系开发应用或将成为相关系统工程继续推进的关键。此外,考虑到重点任务中“空间基础设施”里的卫星通信广播系统天地一体化信息网络进展似乎相对落后,相关建设工作大概率将在本轮“新型基建”浪潮中受到重点关注。

其三,服务体系等配套软件系统的商业化探索或有望加速。总体上,7大任务中侧重软件服务应用的“空间应用”似乎具有最为广阔的市场与政策前景。从应用端来看,空间应用的三个重点方向都能承接航天基础设施与具体市场需求。而且,在政策面上,相关的应用场景也与精准扶贫攻坚、建设美好生活以及助力地区经济建设等核心政策高度契合。换言之,以软件应用为代表的航天服务体系商业化有望迎来多元利好共振。

三、航天投资逻辑简介

1. 九天之上,产业长期一本万利

长期以来,投资航天产业在宏观层面上可谓是一本万利。据统计,综合美国NASA用于民用航天的研发投入与相关产出对比,航天领域中每1美元的投资对应的最终产值高达7-14美元。正如航天科技公司一院党委书记梁小红所说:“人人都在享受航天科技,而且是在不知不觉的状态下享受着航天科技带来的便利。”曾经飞向月球的美国“阿波罗”飞船已经融入了从圆珠笔到超级计算机、从呼吸机到起搏器、从保暖内衣到太阳能热水器的人们日常生活的方方面面。

可以说,就长期的产业回报表现来看,面对航天工业巨大的投入产出比,相关产业投资的回报空间及其可观;而纵观所有过往的产出回报经验,优势技术向民用市场的商业化应用衍生则是打通整个价值链的核心关键。

因此,从长期产业投资的逻辑来看,具备核心技术知识产权的企业与能够承接技术完成“军转民”商业化转型的企业平台大概率将获得巨大的长期价值优势。

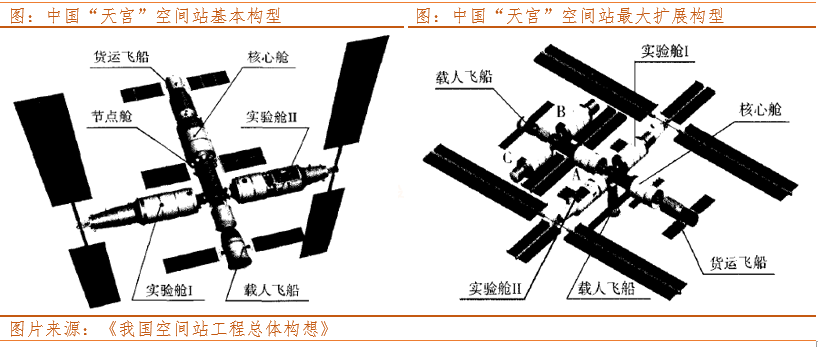

2. 着眼当下,“天宫”或成为“头牌网红”

首先,随着中国航天正式迈入“空间站时代”,人类空间站也即将开启“中国时代”。依照业内推算,目前唯一在轨的空间站——国际空间站(ISS)延寿之后的寿命理论上也只能持续到2024年左右;此后,计划于2022年建成的中国空间站将成为人类唯一在轨运行的空间站。

其次,鉴于国产空间站的结构等特点,空间站的实际建设使用周期可能长于预期。根据中国载人航天工程总设计师发表的期刊文章,在空间站的总体结构上,中国空间站将采用水平对称T形构型作为三舱组(核心舱、实验舱I/II)合体基本拓扑结构;在经过扩展后,空间站最终将包括1个核心舱、2个科学实验舱、4舱外暴露实验平台。总体来看,中国空间站在结构等方面与曾经的俄罗斯“和平号”十分类似;参考“和平号”的建设运营经验,中国“天宫”的建设维护周期或比计划时间更长,而且空间站的实际使用寿命可能远超预期。

最后,纵观近两年中确定的航天规划目标,空间站建设可能是近段时间里少数天基设施建设中最具突破意义的项目。就航天白皮书中列出的10大任务而言,明确提出了天基建设目标的任务里,目前仍未完成天基系统构建的主要集中在卫星网络方面;其中,“北斗”系统的天基星座目前仅剩下最后一颗卫星升空入网,“高分”系列等资源与遥测类卫星也已基本实现需求覆盖,用于新兴技术验证的“实践”系列则尚未显现出明确的体系特征。因此,具备突破意义的空间站项目可能将是近几年中仅有的大规模天基系统建设项目。

但是,就投资逻辑而言,综合中国航天领域的近期动向,空间站方向上的短期概念题材机会或比行业基本面机遇更加突出。简单来说,空间站多个主要舱段目前已经进入地面建造收尾阶段,项目建设短期内的重点在于入轨组装,重型火箭发射再成关键。鉴于A股航天上市公司中与长五系列火箭的关联度较为分散且缺乏直接性,空间站相关驱动因素对板块的影响中事件题材特征明显强于产业基本面提振。

3. 展望未来,中期还看天基互联

综合来看,基于天地一体化网络系统的软件应用体系加速发展势在必行,相关项目建设速度有望持续维持较高水平;其中,天基互联有望成为行业板块中新的亮点。

宏观层面上,航天领域的商业化应用探索是大势所趋。政策面上,不仅航天白皮书中的“空间应用”等重点任务直接凸显了发展航空产业商业化的顶层决心,近年来持续深化推进的“军民融合”也正在实际应用层面上推动航天商业应用创新;近期的“新型基建”概念更是明确将“天基互联网”纳入其中。供给侧上,“北斗”、“高分”、“资源”、“风云”等系统已经基本完成天基星座与地基配套设施建设,系统已经具备了展开相关服务应用的硬件基础,项目通过商业运作进行成本回收的条件已经具备。需求端上,得益于智能手机等现代化消费电子终端的普及,虚拟与现实之间的交互显著提升;在万物互联背景下,以通信为核心、依赖于天基系统的商业市场潜力巨大。

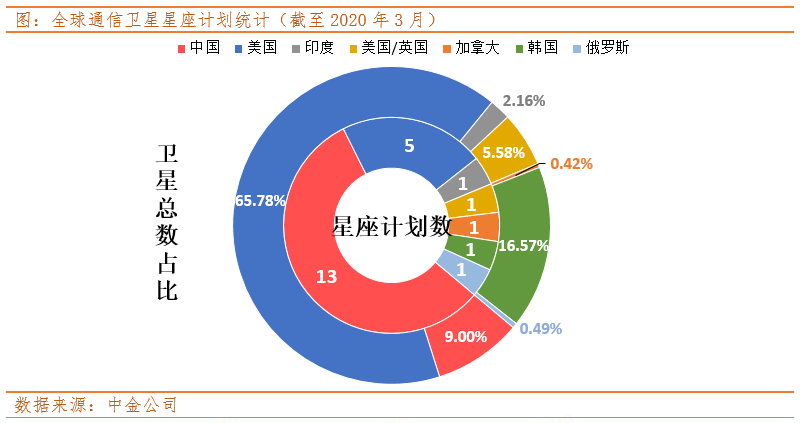

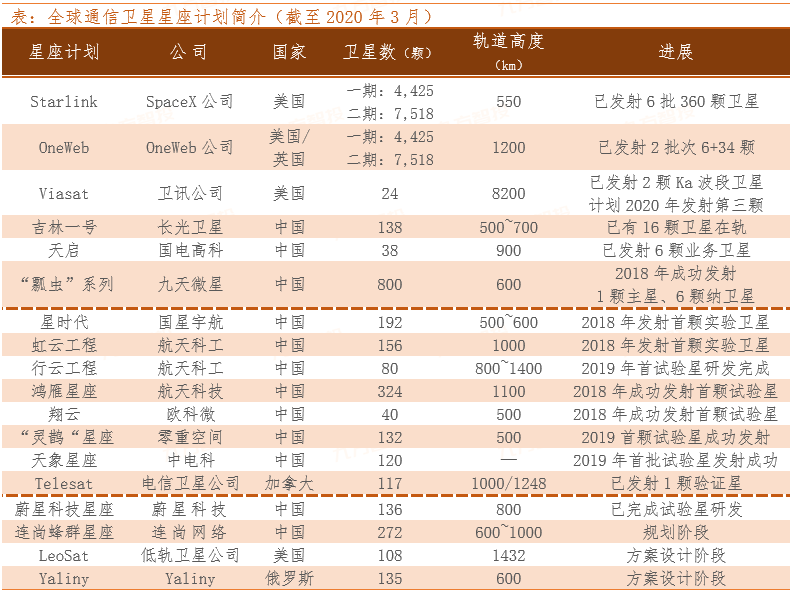

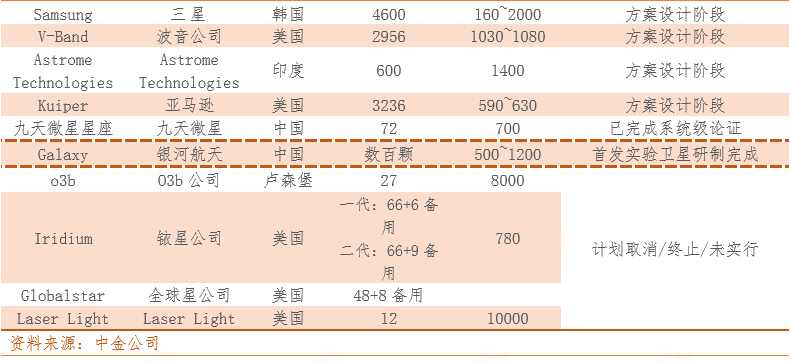

中观层面上,天基互联网等新型空间基础设施建设的竞赛高潮已经开启,相关空间应用或也将同步推进。近年来,随着美国方面的“星链”计划问世,各国的全球通信卫星星座计划也相继公布。截至2020年3月,全球共有8个国家计划建设28个卫星星座,排除其中5个已取消或方案不明的计划,剩余23个星座初步建成情况下的卫星总数预计将超过27,769颗;同时,从轨道分布来看,这些卫星都将集中在近地轨道中。换言之,在地球同步轨道已经接近饱和的当下,低轨空间资源的争夺将趋于白热化,基于低轨卫星的天基互联网等空间应用系统的建设竞争早已开始。

微观层面上,国内天基互联网建设中,“互联”可能重于“天基”。硬件设施方面,国内基于弹道导弹开发的“快舟”系列固体运载火箭已经具备低轨道快速部署能力,并且已经投入低轨卫星商业发射;国内低轨卫星部署速度存在保证,天基互联网建设进程大概率具备短期加速能力。服务应用方面,参考北斗系统的建设运营经验,在空天一体化网络具备初步服务能力后,位于中游的终端产品与处在下游的系统集成与运营服务市场将提供相关的空间应用服务系统产业链绝大部分的产值。换言之,相较于接近“一锤子买卖”的天基/地基专项基础设施建设,更加贴近商业化市场需求的终端产品制售、系统集成创新与运营服务提供的市场潜力更大。

因此,作为所有中下游产品与服务基础的天基通信大概率将成为价值链中的核心。在此过程中,拥有核心通信协议/设备/标准/系统垄断性的优势企业以及具备技术衍生创新开发能力的平台龙头或将持续直接受益。

参考资料:

20200509-中金公司-航空航天科技:商业航天系列#2:卫星“工业化时代”的投资机会

20200508-中金公司-航空航天科技:商业航天系列#3:商业火箭如何把握低轨星座的商业机会

20200421-中金公司-航空航天科技:卫星互联网首次被纳入“新基建”范畴,产业面临历史发展机遇

20200323-中金公司-航空航天科技:中金看海外·主题 商业航天系列#1星链(Starlink)是泡沫还是革命

中国航天器回收着陆技术60年成就与展望

重型运载火箭关键制造技术发展展望

长征五号运载火箭总体方案及关键技术

2016中国的航天

我国空间站工程总体构想

“和平号”空间站资料

和平号空间站飞行始末

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧