煌上煌:多品牌协同 并购冻干龙头企业

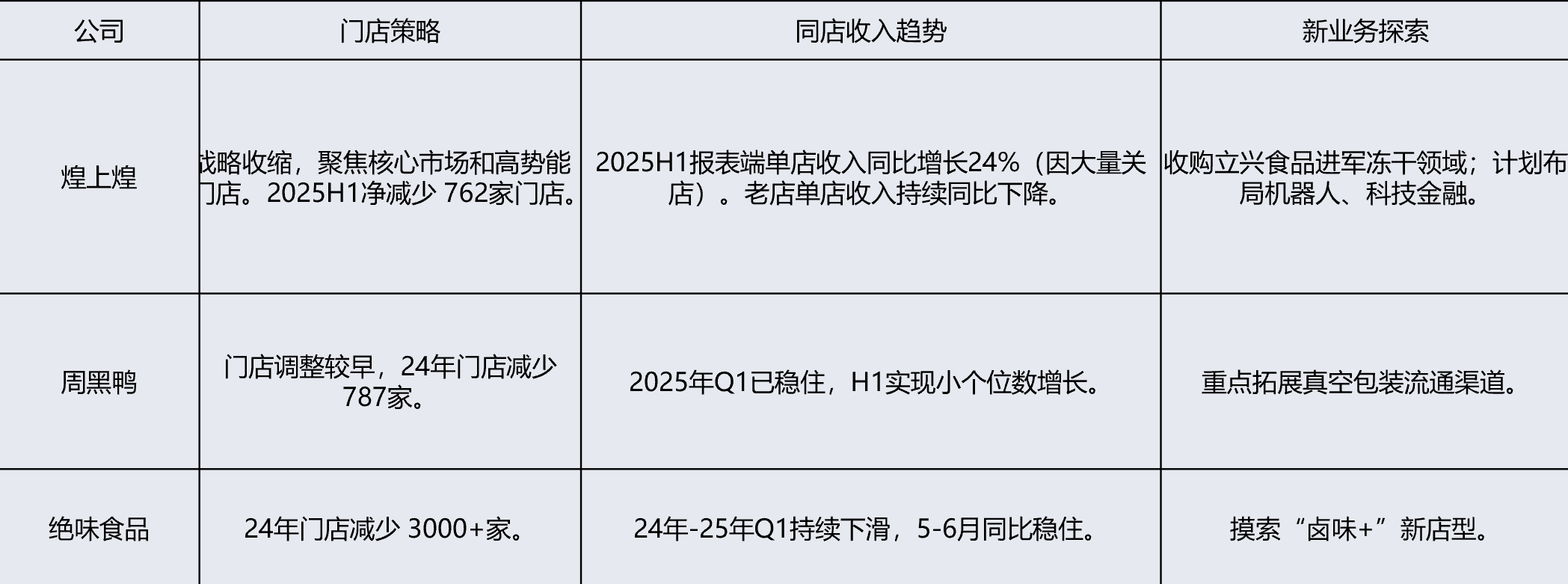

截至2025年6月30日,公司肉制品业务拥有2,898家专卖店,其中直营门店194家、加盟店2,704家。销售网络覆盖全国28个省份及直辖市。公司正在进行渠道调整,门店数量较2024年底的3600多家有明显收缩,显示公司正从追求数量转向提升单店质量和效益。煌上煌的门店调整仍在进行中,主业同店表现弱于已企稳的周黑鸭。但其转型决心最大、动作最快,通过收购立兴食品及布局机器人等高科技领域,展现出与其他卤味企业截然不同的发展路径,旨在通过外延并购和跨界发展打开新的增长空间。

卤制品行业正进入存量竞争和结构升级的新阶段。

主要趋势包括:1)消费群体年轻化:19-35岁是核心消费人群,注重“健康+便捷+情绪价值”。2)消费场景多元化:从佐餐扩展到休闲零食,热卤、电商等新业态兴起。3)健康与口味创新:低盐、低脂等健康化产品和多元化口味成为创新方向。4)龙头策略调整:头部企业从追求门店快速扩张转向精细化运营,注重提升单店营收。5)食品安全关注度提升:卫生状况、食材新鲜度成为消费者首要关注点。

盈利能力:增收不增利转向提质增效。2025年上半年公司营收同比下降 7.19%,主要因门店收缩及老店单店收入下降。然而,归母净利润同比增长 26.90%,扣非净利润更是大增 40.27%。利润增长的核心驱动力是:1)原材料成本下降带来的酱卤主业毛利率提升;2)销售费用(人工、促销费)大幅缩减 27.38%。这表明公司正从外延扩张转向内部挖潜,经营质量得到改善。

现金流:经营性现金流强劲。报告期内,经营活动产生的现金流量净额为 2.03亿元,同比增长 21.69%,主要得益于采购支出和经营费用减少。充裕的现金流为公司后续的并购整合和战略转型提供了坚实基础。

资产负债:财务结构稳健。截至 2025年6月30日,公司总资产 33.13亿元,总负债 5.38亿元,资产负债率仅为 16.24%。账上货币资金高达 12.05亿元,无短期或长期借款,财务风险极低。

公司 2025年上半年加权平均净资产收益率(ROE)为 2.76%,较去年同期的 2.17%提升了 0.59个百分点。在总资产周转率(销售收入/总资产)下降的情况下,ROE的提升主要归因于净利率的显著改善和权益乘数的微小变化。这再次印证了公司当前经营策略的核心——通过控制成本费用来提升盈利能力,而非依赖于规模扩张。

主业盈利能力修复,经营拐点显现:公司主营的酱卤业务正经历盈利能力的显著修复。一方面,2025年上半年鸭脖、鸭翅等核心原材料采购价格同比大幅下降-20%至-39%,推动酱卤肉制品毛利率同比提升2.23个百分点至38.61%。另一方面,公司加强费用管控,销售费用同比大幅下降-27.38%。成本与费用端的双重改善,使得公司在营收下滑的情况下,归母净利润仍实现+26.90%的同比增长,盈利能力和经营质量持续改善。

“千城万店”战略优化,提升门店质量:面对行业竞争,公司正从过去的规模扩张转向存量门店的精细化运营和质量提升。2025年上半年公司门店总数从年初的3600多家收缩至2898家,主动关闭低效门店。未来拓店将侧重于老市场深耕和高势能点位(如机场、高铁、大型商超)的开发。这种“关低效、开优质”的策略,短期虽影响收入规模,但长期有利于提升单店盈利能力和整体网络的健康度。

品牌矩阵丰富,多品牌协同发展:公司已形成“煌上煌”(酱卤味)、“真真老老”(米制品)、“独椒戏”(网红猪蹄)三大品牌矩阵。主品牌“煌上煌”持续通过音乐节合作、IP联名等方式触达年轻客群,加速品牌年轻化。收购立兴食品后,公司将进一步增加OEM和自有品牌并行的冻干食品业务,形成覆盖佐餐、休闲、节庆、健康食品等多场景、多品类的产品组合,增强抗风险能力和市场竞争力。

拟收购福建立兴食品,进入冻干食品赛道。立兴食品是一家集研发、生产、销售为一体的专业食品制造企业,产品覆盖水果、蔬菜、速食、咖啡等多个系列,拥有37条冻干生产线,年产冻干产品近6000吨,产能规模及市占率居全国前列。立兴食品2024年实现营收4.15亿元、净利润0.42亿元;2025年上半年实现营收2.51亿元、净利润0.42亿元,盈利能力强劲。此次收购符合公司丰富产品矩阵、拓展新兴消费场景的战略方向,预计将为公司带来新的业绩增长点。

酱卤肉制品:是公司最主要的收入和利润来源,2025年上半年实现收入6.17亿元,占总收入比重62.68%。该业务也是公司毛利率最高的业务,2025年上半年毛利率为38.61%,受益于原材料成本下降,毛利率同比提升了2.23个百分点。

米制品业务:主要由控股子公司“真真老老”运营,产品包括粽子、青团等,是公司第二大业务板块。2025年上半年实现收入3.12亿元,占总收入比重31.67%,收入规模同比基本持平。但受成本影响,毛利率为21.92%,同比有所下滑。

屠宰加工:主要为内部生产提供支持并对外销售部分产品。2025年上半年实现收入0.41亿元,同比增长54.21%,是过去三年(报告期内)增速最快的业务,但占比较小。

公司销售主要面向C端消费者,通过直营和加盟门店网络实现。因此,其直接客户主要是数量庞大的加盟商和终端消费者,客户集中度非常低。公司销售模式包括直营连锁、特许经营连锁和经销商三种模式。其中,特许经营是主要模式,加盟商拥有门店所有权和收益权,公司与其进行产品购销,采取“批提批结”的结算方式。

公司营业成本中,直接材料占比最高,2025年上半年达到74.35%。主要原材料为鸭脖、鸭翅、冻新鸭等鸭副产品及牛肉等。公司对主要原材料实行战略储备管理,在价格低位时加大采购以降低成本。采购模式包括向农户采购和向原料供应商采购。2025年上半年,主要鸭副产品原料价格处于低位,是公司毛利率提升的关键原因。

事件:8月11日,公司发布《关于收购福建立兴食品股份有限公司控股权的公告》,公司拟与福建立兴食品股份有限公司股东签订《股权转让协议》,受让上述股东持有的立兴食品合计51%的股权,股权交易价格为49470万元人民币。本次交易完成后,公司将拥有立兴食品的控股权地位,立兴食品将成为公司控股子公司,公司将立兴食品纳入合并报表范围。

被收购方的林解本、王永和、郭树松、赵志坚、林建清做出业绩承诺:标的公司2025-2027年扣非净利润分别不低于7500、8900、10000万元,即累计实现的净利润为26400万元,平均每年扣非净利润不低于8800万元。

拟收购国内冻干龙头企业,切入健康食品高成长赛道。立兴食品成立于2006年,是国内冻干食品制造的龙头企业,坚持OEM和自有品牌建设双轨并进的发展模式。

产品品类齐全:涵盖水果、蔬菜、速食方便食品、咖啡、茶、高端饮品、乳制品、巧克力、婴童食品及植物萃取粉和浓缩液等众多系列,产品畅销国内并出口多个国家和地区;

产能规模庞大:拥有37条冻干生产线,8000平方米的冻干炉设备,年产各种冻干产品近6000吨、植物萃取粉及浓缩液近10000吨的能力,其产能规模及市占率位居全国前列,近日,8条全自动化冻干生产线及配套设施已完成安装并顺利投产,智能化水平不断提升;

优质客户广泛:产品畅销全国并出口欧美日等发达国家及地区,是三只松鼠、良品铺子、秋田满满、好想来、鸣鸣很忙、茶颜悦色、徐福记、瑞幸、玛氏、安利、伊利、沃尔玛、广铁、亚航等众多国内外一线品牌的产品供应商和原材料供应商;

研发能力领先:拥有四十多人的专业研发团队,还与中国农业大学、中国农业科学院农产品加工研究所、江南大学等全国多所科研院校建立了长期科研合作关系,截至2024年底,立兴食品拥有41项授权专利,专利技术100%实现成果转化,近三年完成19项省市县重点科技成果项目,项目成功转化率同样高达100%;

航天品质背书与权威认证:2011年11月立兴食品搭载神舟八号成功归来,代表着立兴食品打造航天级别食品的成功;2021年率先建立国家级标准的质量安全检测中心-CNAS国家实验室,通过BRC、HACCP、ISO9001、ISO22000、KOSHER、HALAL和NOP美国、欧盟有机食品加工和有机香蕉种植基地认证、国内有机植物生产加工认证、AEO认证;

行业领导地位:立兴食品是中国食品工业协会冻干食品工作委员会会长单位、特种食品工作委员会副主任单位,牵头起草多项冻干食品标准。

扎根冻干产业核心集群,享区域资源与政策双重赋能。立兴食品坐落于华安经济开发区,交通便捷,距厦门港集装箱码头、漳州港和厦门机场车程各仅需30分钟。2023年4月全国首个以“冻干食品产业园”命名的园区——“漳州华安冻干食品产业园”揭牌。立兴食品作为“冻干食品产业链链主”单位,能够享受国家级生态县的区位优势和当地政府给予的基础设施、人才等优惠政策。

盘活资金增厚业绩,卡位健康多元赛道。对于煌上煌,跨界并购有望:

盘活闲置资金:截至2025年中报,煌上煌货币资金12.05亿元,无短期借款,账上现金充裕;

增厚报表业绩,缓解主业压力:公司主业卤味赛道受消费场景疲软影响承压,2025H1煌上煌实现营收9.84亿元(yoy-7.19%),实现归母净利润0.77亿元(yoy+26.90%),而立兴食品的冻干赛道处于高速成长期,2024年立兴食品实现营收4.15亿元(yoy+81.07%),实现归母净利润0.42亿元(yoy+347.98%),实现扭亏为盈;2025H1实现营收2.51亿元,实现归母净利润0.42亿元,预计全年利润延续高增趋势。此外,被收购方做出业绩承诺:标的公司2025-2027年扣非净利润分别不低于7500、8900、10000万元,有利于增强并购信心和激励管理层;

打开健康食品市场,有望受益银发经济、单身经济红利:冻干技术以其“锁鲜营养、便捷安全”的特性,适用于健康食品、药食同源、医药领域、预制菜、宠物食品等多元化使用场景。健康食品领域,立兴食品推出了21种蔬菜的冻干蔬菜块、益生菌水果味酸奶溶豆等产品,冻干银耳羹冲泡60秒,宛如鲜炖,3分钟软糯鲜甜,6分钟满满的胶质,保留了燕窝和银耳羹95%以上的营养成分;药食同源领域,立兴食品新注册了“常寿兴”商标,将推出针对银发群体的全系列产品。目前已推出专为老年人开发的药食同源系列产品,如关爱视力的叶黄素奶块、补气人参饮、当归人参饮等;医药领域,立兴正在攻克中医药熬煮煎服的难题,投入精力研发冻干中药贴等创新产品;预制菜领域,立兴食品的冻干云吞/冻干面,冲泡后8分钟即食,还原≥90%的现煮口感,营养可与现包相媲美。

解码冻干技术核心优势,拥抱蓝海市场。冻干技术是在零下38℃左右低温环境下利用升华脱水原理、最大限度保留食材营养成分的一种物理加工过程,其优势主要表现在以下方面:

品质保留:有效保护热敏性和易氧化成分(如维生素、酶、风味物质、色素、生物活性成分),最大程度保持物料的原始色泽、风味、营养价值和功能活性;

物理结构保持:冻干产品基本可以保持物料原有的组织结构和基本骨架,具有物料天然的形状和酥脆口感;

复水性能:冰晶升华形成的多孔结构赋予产品速溶和快速复水的特性,便于使用;

广泛的适用性与创新潜力:冻干技术作为共性关键技术,适用于单一物料、复合配料、再造型制品及个性化定制食品等多种品类的生产,能满足多场景(如航天、户外、即食)、个性化、方便即食和营养健康等多元化需求;

稳定性和长货架期:产品水分含量极低(通常2%-5%),水分活度低,有效抑制微生物生长繁殖。若配合惰性气体密封包装,可防止吸湿并抑制脂肪氧化变质,从而显著延长产品的货架期和保质期;

轻便性与经济性:便于大批量长途运输和销售,有效降低物流运输成本。根据MordorIntelligence预测,2023年全球冻干食品市场规模为29.8亿美元,2030年全球市场规模预计可达52亿美元,2024-2030年复合增长率将达到8.35%。根据前瞻网,2024年中国冻干食品市场规模约38亿元,2030年预计达到88亿元,未来5年有望保持15%的复合增速。

公司作为“卤味第一股”,深耕行业多年,坚持“千城万店”战略,优化门店结构,深化“1+N”“两卖一长”的线上+线下结合经营模式。公司拟并购切入冻干赛道,有望构建第二增长曲线。

参考资料:

20250814-长城证券-拟收购国内冻干龙头企业,构建第二增长曲线

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧