【脱水研报】MLCC的重要原材料!寡头垄断下,A股仅两家公司参与?

近期市场让人觉得十分的精神分裂,甚至涨出了杀跌的感觉。白天看着我们部门旁边IT小哥日益隆起的肚腩以及加厚的镜片,晚上一遍遍刷着美股的新高,不得不感慨,要是再这样“半死不活”下去,我们的大A也真到了“中年油腻危机”了。敢问如何雄起?简单,科技兴国啊!一起来看看今天研报菌为大家挖掘的“科技组合拳”吧!

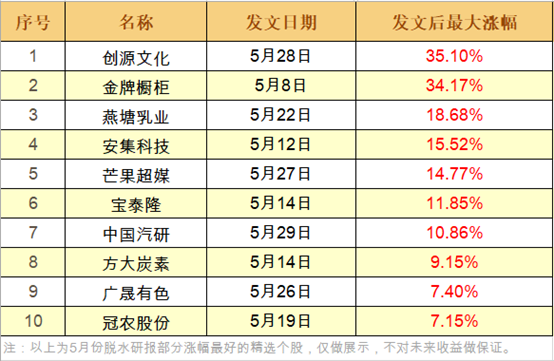

脱水回顾:

今日内容:

Ⅰ

MLCC的重要原材料!寡头垄断下,A股仅两家公司参与?

受益5G建设需求、电动车渗透率提升,预计未来5年国内MLCC行业需求增速高达13%,超出全球增速约4个百分点。

东兴证券认为在全球MLCC通用型产品产能向国内转移,MLCC需求爆发的大背景下,MLCC陶瓷粉体行业迎来投资机会。

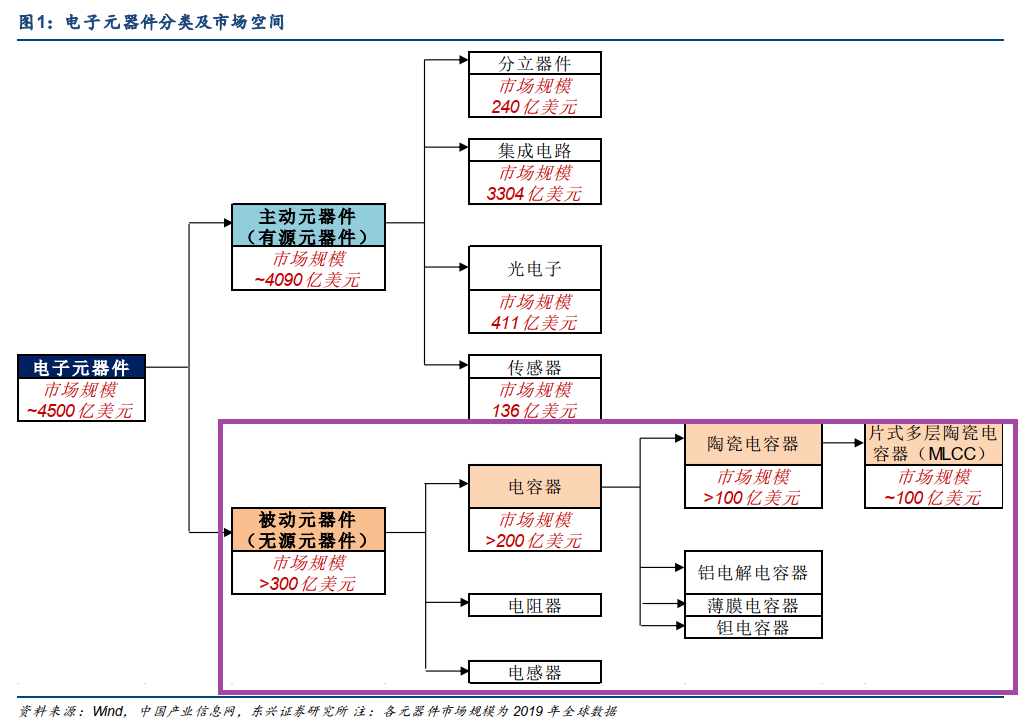

陶瓷粉体材料是MLCC的关键原材料,约占MLCC成本量的六成,供应呈寡头垄断格局,主要市场份额被日、美等企业占据。但这并不意味着中国企业会长期受制于人。

中低端MLCC陶瓷粉材料领域,国内龙头企业具有明显的成本优势,性价比极高,已逐渐实现了国产替代,有望显著受益于通用型号MLCC的产能转移趋势。

在此基础上,稳扎稳打地逐渐对高端产品逐个型号进行渗透,是国内MLCC产业能够从小到大、从大到强的必然道路。而在此过程中,我们预计本土MLCC陶瓷粉体材料龙头企业将起到重要引领作用,并充分受益。

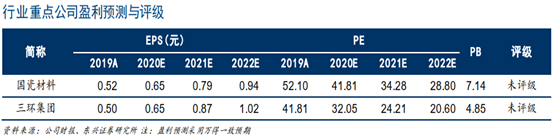

目前,国内MLCC陶瓷粉体材料龙头企业主要有两家。国瓷材料在国内中低端MLCC陶瓷粉材料领域逐渐实现了国产化替代,产品性价比极高,与风华高科、韩国三星电机等众多客户建立了稳定的供应关系。

三环集团是国内主要的MLCC生产企业之一,自产自用陶瓷粉料,供货美的、格力、TCL等业界知名企业。

Ⅱ

切入半导体赛道布局PCB!这家公司锁定5G主战场!

光韵达:公司是激光智能制造解决方案与服务提供商,通过成立全资子公司切入半导体赛道,将自身现有客户资源进行战略合作深度分享,使得公司的半导体业务产品更多元化,提升了公司的整体盈利能力。公司目前锁定5G主战场,布局PCB方案升级,子公司一季度营收增长飞速,未来成长可期。

看点:

① 外延切入半导体赛道,OLED高速缓存芯片

公司通过成立全资子公司宏芯半导体,持有南京初芯约18%股权。目前南京初芯为手机OLED高速缓存新破案的前沿设计厂商,主要产品为28nm的高速缓存ESRAM-SDM,客户面向韩国,且已实现小批量生产。南京初芯的高速缓存芯片可能会带动 OLED屏幕供应商向此方案转变,亦将享受技术升级带来的红利。南京初芯一季度营收增长飞速,且实现巨大扭亏,有望为公司带来一定贡献。

② 强强联手共享客户渠道,多元化持续发力

南京初芯设计的高速缓存芯片产品聚焦于中高端分辨率的OLED手机屏幕。而光韵达可将自身现有客户资源进行战略合作深度分享,包括导入现有客户资源、与南京初芯开展芯片研发与销售工作等,开拓SRAM芯片适用的汽车、消费、通讯、工业等其他专用应用领域市场,这将使得本公司的半导体业务产品多元化、客户多元化,提升上市公司的整体盈利能力。

③ 锁定5G主战场,布局PCB方案升级

公司布局PCB板块,由传统制造向PCB核心工艺全解决方案商升级,尽享5G带来的PCB景气之势。随着5G的到来,电子产品主板的升级也将势不可挡,其中高端HDI的应用场景将会加速扩大,HDI升级对于激光钻孔类等 核心工艺产能消耗巨大。

光韵达通过与下游PCB厂商实现深度战略合作, 由传统制造向PCB核心工艺全解决方案商升级,帮助PCB厂商解决外协外包生产环节的同时,也同样成为PCB生产制造的核心角色,也进一步将公司推向5G的主战场,尽享5G赋予PCB的高景气度增长之势。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投程伟编辑整理 (执业编号:A0740618080004)

参考资料:

1、20200608-东兴证券-东兴证券先进陶瓷材料系列研究之一:MLCC陶瓷粉体行业,需求高增长,国产替代加速

2、20200409-国盛证券-光韵达(300227.SZ):受益5G驱动,激光智造龙头稳强

3、20200409-平安证券-光韵达(300227.SZ):收入增速符合预期,看好5G大浪潮下的业绩表现

4、20200409-太平洋证券-光韵达(300227.SZ):业绩符合预期,三主线发力共推成长

5、20200503-国盛证券-光韵达(300227.SZ):PCB核心工艺方案商,外延布局半导体设计

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧