新一轮汽车下乡在即!主力抢筹核心龙头股

丨重大利好,新一轮汽车下乡要来了!

中国证券报:汽车下乡政策有望于6月初出台;

业内专家预计:本轮汽车下乡政策将促进燃油车20万-30万辆销量,促进新能源汽车30万-50万辆销量。

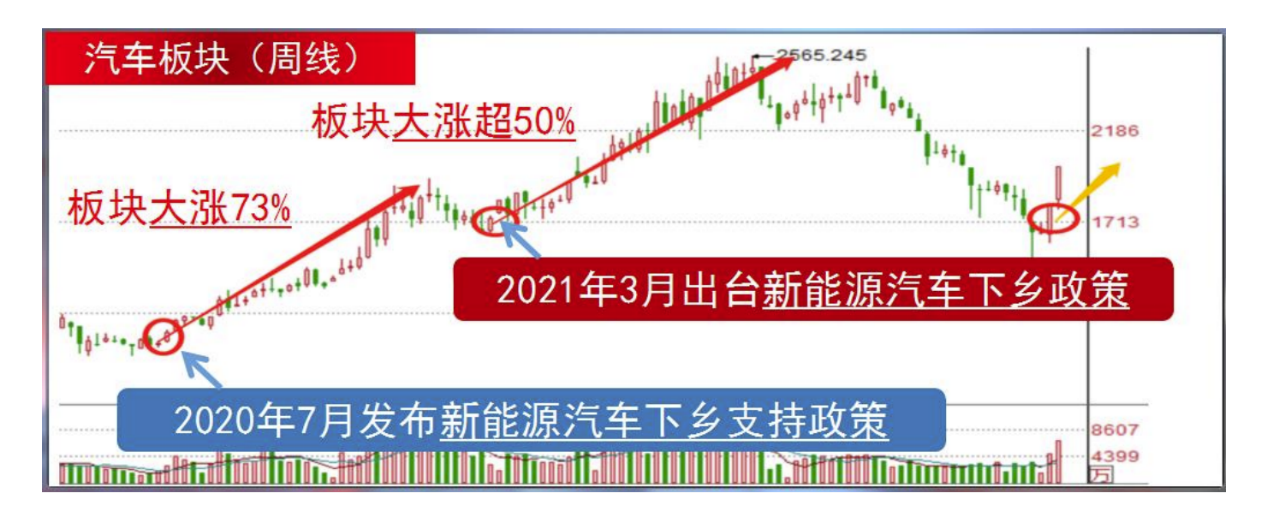

丨汽车下乡刺激行情启动!

丨汽车行业有望持续高景气!

数据显示,2022年1-4月新能源汽车产销同比+113.7%/+112.2%;机构预计,全球电动车2022年渗透率将达到25%,2025年将达到46%,2030年将达到76%;预计中国2025年电动车(纯电+插电+混合动力+轻混)渗透率将达到62%,2030年将达到96%。

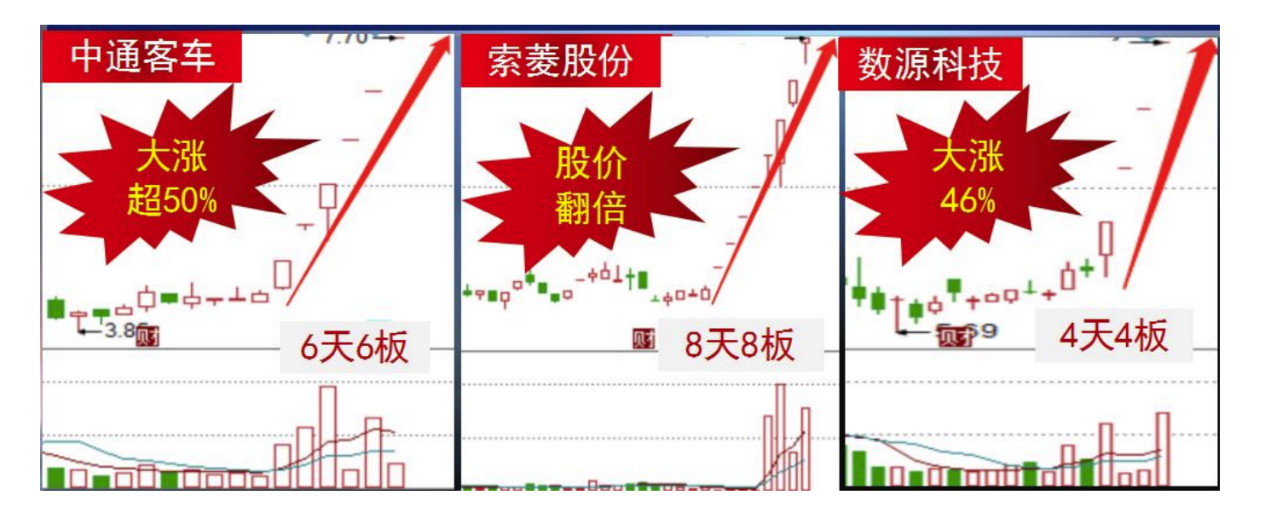

丨资金抢筹汽车下乡核心受益股!

丨汽车下乡核心受益潜力龙头股深度梳理!

2021年,公司新能源汽车销量73.3万辆,同比+128.9%,排名国内第一、全球前三,新能源占比13.41%,同比+7.7pct。其中,上汽通用五菱GSEV年销量突破45万辆,细分市场全球第一;上汽大众ID.系列月销量持续攀升。

公司规划2022年新能源车销量超110万辆,2025年新能源车占比预计32%,超过250万辆。2022年,公司预计全年整车销量超过600万辆,同比增长10%以上,预计营业总收入8000亿元,营业成本7180亿元。预计自主品牌销量增长20%+,占比50%+;新能源销量超过110万辆,增速50%+;海外销量80万以上,增速20%+。

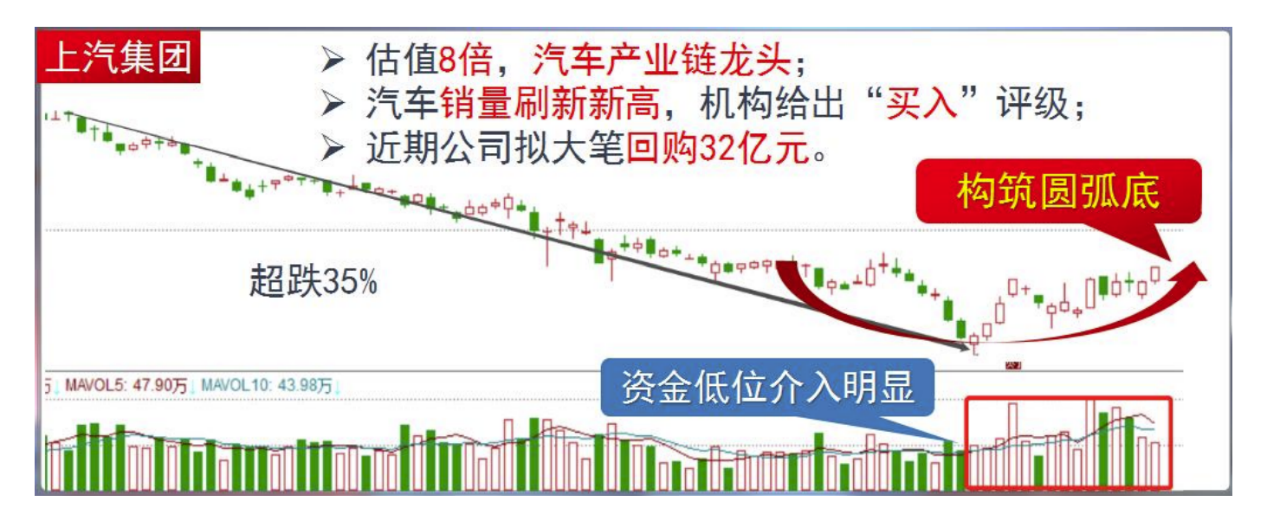

估值8倍,汽车产业链龙头;汽车销量刷新新高,机构给出“买入”评级;近期公司拟大笔回购32亿元。

公司发布业绩报告,2021年共实现营业收入1399.4亿元(+4.8%),归母净利润64.7亿元(+19.7%);2022年一季度实现收入373.7亿元

(+7.1%),归母净利润17.1亿元(+32.1%),业绩表现稳健。客户方面,公司坚持中性化战略,2021年按汇总口径主营收入49.2%来自于集团外部整车客户,其中BBA等豪华品牌销售额超过300亿元,特斯拉、比亚迪、蔚来、小鹏、理想等新能源企业配套超过120亿元,长城、长安、吉利、广汽等自主品牌超过90亿元,客户结构持续优化。

业务方面,公司完成对延锋安道拓座椅有限公司49.99%股权及其他相关资产的收购工作,实现对汽车座椅业务的自主掌控,有利于未来业务开拓;出售法雷奥雨刮27%股权,退出非核心业务领域。

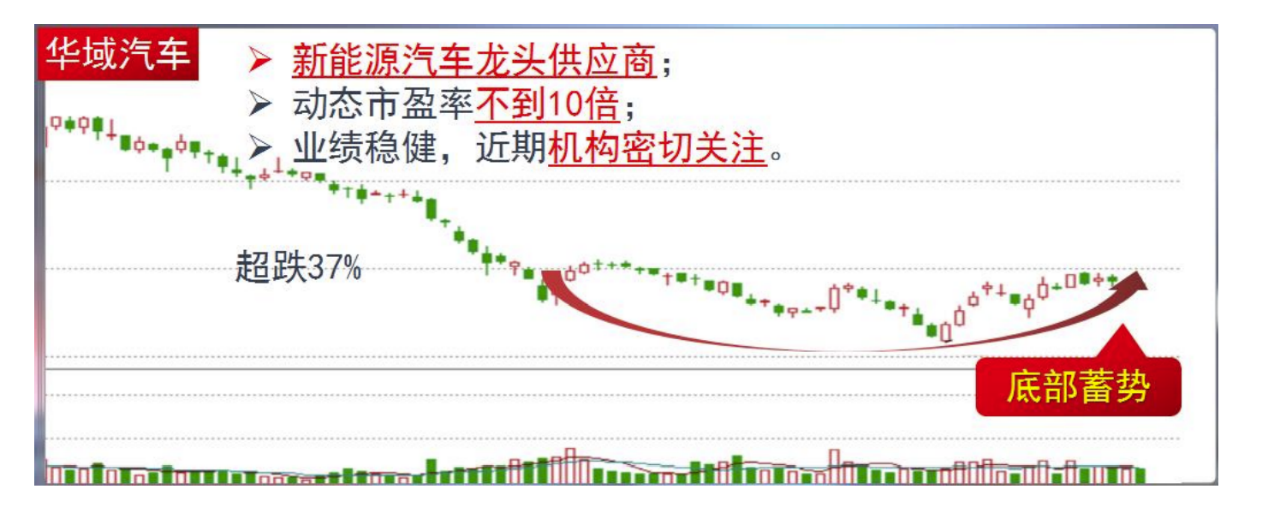

新能源汽车龙头供应商;动态市盈率不到10倍;业绩稳健,近期机构密切关注。

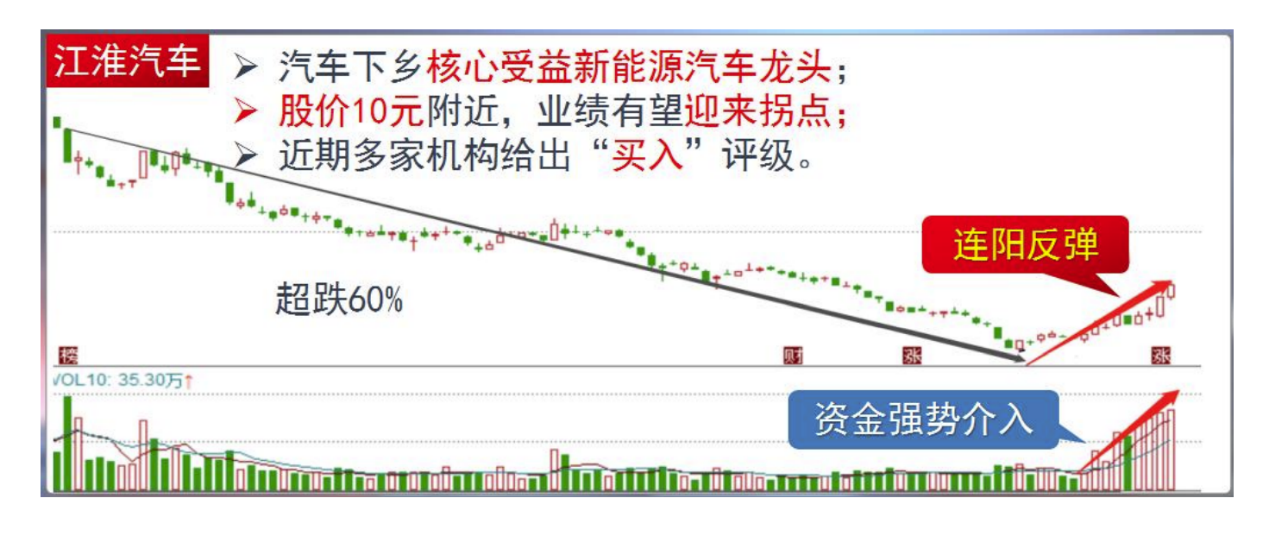

公司为集全系列商用车、乘用车及动力总成研产销和服务于一体的综合性老牌自主汽车厂商;目前江淮产品主要为整车和客车底盘,其中整车产品基本覆盖乘用车及商用车全品类,包括重、中、轻、微型卡车、多功能商用车、客车、MPV、SUV、轿车等。

公司为国内一线新势力品牌蔚来代工整车生产,当前合同合作期至2024年5月,年规划产能24万辆。江淮代工蔚来积累新能源车生产经验,并贡献业绩全新增量。公司商用车业务板块有望受益于轻卡行业治理加严、替换需求高涨红利,在乘用车板块公司深度合作华为等提升整车智能化水平,品牌向上有望打破近年乘用车销量下滑态势。此外公司代工蔚来助力业绩增长+技术进步。同时大众安徽在技术+产能+产品实现全方位布局,打开业绩增长空间。

参考资料:

20220504-上汽集团-盈利能力企稳回升,智能电动项目取得新进展-国信证券

20220505-华域汽车-业绩表现稳健,客户及业务结构持续优化-中银证券

20220228-江淮汽车-商乘并举,合作与自研齐推进-东吴证券

免责声明

免责声明:本文由投资顾问:杨军辉(登记编号:A0740619080002)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧