机器人增产催化“稀土永磁””新风口!

导语

①稀土永磁成为人形机器人、低空飞行器等用磁材的不二选项;

②梳理稀土永磁的核心产业链,以期挖掘出后续有爆发潜力的个股!

事件驱动

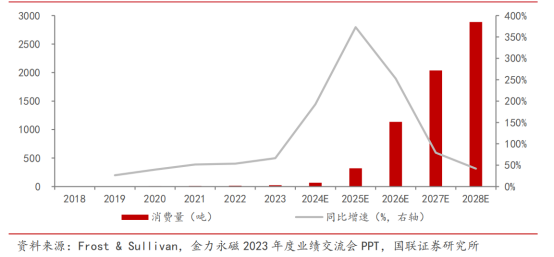

2月19日工信部发布《稀土开采和稀土冶炼分离总量调控管理办法》和《稀土产品信息追溯管理办法》。根据天风证券测算,特斯拉每台人形机器人的需要3.5kg的钕铁硼永磁,用量是一台新能源车的1.75倍,2025年特斯拉机器人对高性能的铝铁硼永磁材料的需求量将会达到6150吨,意味着未来人形机器人或将取代新能源车成为稀土永磁需求新的增长点。

行业透视

一、对于进口矿冶炼管控兑现,冶炼实施主体明确为稀土集团

《总量调控管理办法》指出,稀土矿产品包括“国内采选所得的稀土矿产品、境外进口的稀土矿产品、独居石精矿等通过其他含稀土矿物副产所得的稀土矿产品,以及其他各类稀土矿产品等”。我们测算2024年全球稀土供给,我国配额、我国进口矿和废料供给占比分别为50%、22%、20%。因而相较于过去配额制度下仅对国内原矿管控,此次《总量调控管理办法》将对进口矿进行明确管控,进一步提升我国对于稀土供应端掌控力度。

对于企业主体,《总量调控管理办法》明确“稀土开采企业和稀土冶炼分离企业应当是国家推动组建的大型稀土企业集团(以下简称稀土集团)及所属稀土开采企业和稀土冶炼分离企业”。我国目前稀土集团构成为中国稀土和北方稀土。继《管理条例》之后,《总量调控管理办法》或将进一步对行业内存在的体系外且不合规供给进行取缔。且明确稀土集团为境内稀土冶炼分离活动主体,作为头部央国企的中国稀土集团和北方稀土将显著受益。

二、稀土永磁:供给端不确定性加大,价格上行

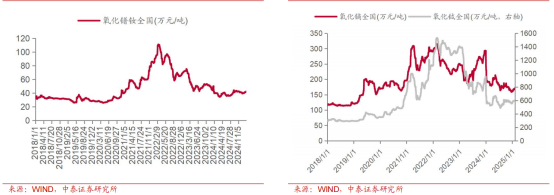

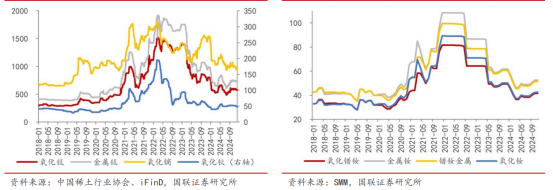

A)稀土供给下滑导致价格上行。本周国内氧化镨钕价格为42.55万元/吨,环比上涨2.28%;中重稀土方面,氧化镝价格171.00万元/吨,环比上涨1.48%;氧化铽价格上涨1.3%至602.50万元/吨。缅甸矿不确定性加大,下游刚需补库拉动价格上行。

图表1:氧化镨钕价格走势(万元/吨)(左)氧化镝&氧化铽价格走势(万元/吨)(右)

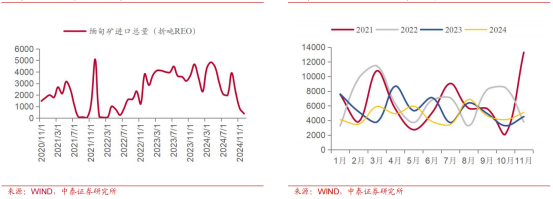

图表2:缅甸矿进口情况(吨REO)(左)美国矿进口情况(实物吨)(右)

稀土矿进口,1)缅甸矿,12月总进口稀土矿约389吨REO,环比-42%,同比-92%,进口下降较多主要系缅甸封关影响;2)美国矿,12月进口3023吨稀土金属矿(按照60%品位,折REO约1814吨),环比-41%,同比-46%。

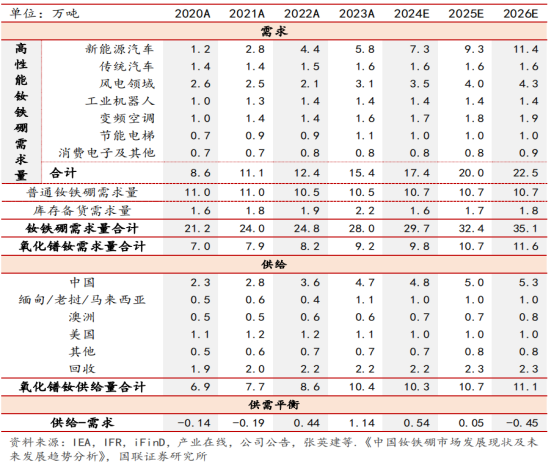

图表3:全球氧化镨钕供需平衡表

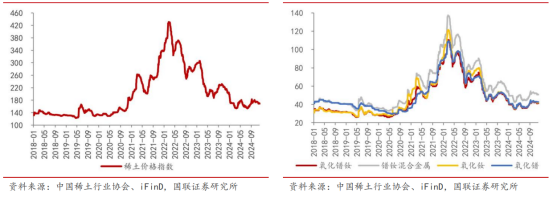

图表4:稀土价格指数(左)和主要轻稀土产品价格(万元/吨(右)

图表5:部分中、重稀土产品价格(万元/吨)(左)+北方稀土挂牌价(万元/吨)(右)

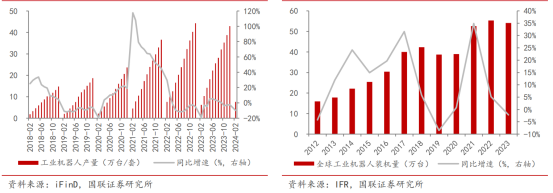

B)需求层面。特斯拉CEO马斯克表示,2025年的目标是制造数千台人形机器人Optimus,如果一切进展顺利,2026年特斯拉的人形机器人产量将增加10倍。永磁材料是稀土最主要和最具发展潜力的下游应用领域。下游稀土精加工材料包括永磁、储氢、发光、抛光、催化材料等,其中永磁材料是稀土最主要和最具发展潜力的下游应用领域。稀土永磁材料中目前应用最为广泛的为钕铁硼永磁材料,其具有质量轻、体积小、高磁能积、机械性能较好,加工方便,成品率高,可在装配后充磁等优异性能。高性能钕铁硼永磁材料主要用于风力发电机、节能变频空调、节能电梯、新能源汽车、工业机器人等。

图表6:全国工业机器人产量及增速(万台/套,%)(左)全球工业机器人装机量及同比增速(万台,%)(右)

三、稀土:新质生产力重要元素,2025年重塑新周期

稀土产业链需求端在新能源汽车、风电、家电、工业机器人领域等多重催化下有望回暖;供给端,国内稀土开采总量控制指标增速放缓,稀土矿端进口受美国、缅甸等地区进口扰动等影响难有增量。预计2024-2026年全球氧化镨钕需求量分别为9.8/10.7/11.6万吨,供给量分别为10.3/10.7/11.1万吨;供需缺口分别为+0.54/+0.05/-0.45万吨;2025-2026年供需格局有望持续改善。2024年稀土景气底部确认,2025年稀土有望重塑新周期。

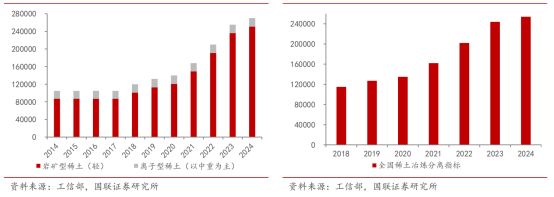

A)国内配额增速放缓,矿端进口规模缩减。2024年8月工信部下达2024年第二批稀土开采和冶炼分离总量控制指标,2024年第一、第二批稀土矿开采总量控制指标合计为27万吨,较2023年增长5.9%,增速下降15.5pct;其中,岩矿型稀土(轻)开采控制量25.09万吨,同比增长6.4%;离子型稀土(以中重为主)开采控制量1.92万吨,与2023年持平。2024第一、第二批稀土冶炼分离总量控制指标25.4万吨,同比增长4.2%,增速下降16.6pct。

图表7:全国稀土开采控制量(折REO,吨)(左)全国稀土冶炼分离控制量(折REO,吨)(右)

中国稀土金属矿的进口来源主要是美国,占比接近99%。美国本土冶炼分离产能在2023年下半年投产以来,产能逐渐释放,导致美国稀土矿的进口量出现明显的减少。在稀土冶炼分离产品进口中,稀土氧化物和稀土化合物主要作为中间原料在中国进行进一步的冶炼分离加工。在其中,缅甸、老挝等东南亚国家生产的离子型稀土矿为主,成为了国内重要的稀土原料来源之一。

图表8:美国稀土金属矿月度进口量(吨)(左)缅甸稀土氧化物月度进口量(吨)(右)

B)重视“供改”+整合+人形机器人催化带来的布局机会。稀土行业可谓央国企改革的典范行业,历经多年整合,已形成“北轻南重”的稀土集团体系。中国稀土集团掌握中重稀土,所经营矿种与缅甸矿类似,且集团内尚有较多资产与上市公司中国稀土存在同业竞争情况,集团已出具承诺解决同业竞争问题。北方稀土作为轻稀土龙头地位稳固。《总量调控管理办法》的落地,对于两大稀土集团或为直接利好;且该办法实施过程中或造成供给受限从而导致涨价,且人形机器人催化有望拉高板块整体估值。

图表9:人形机器人市场对稀土永磁材料的消费量及同比增速(吨,%)

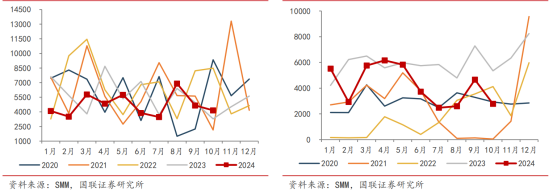

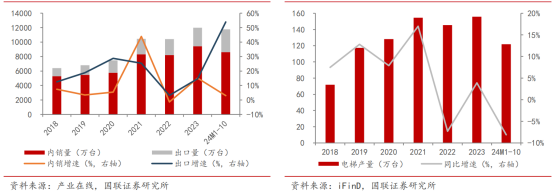

C)变频空调及节能电梯领域。高性能钕铁硼永磁材料是变频空调压缩机的核心材料,随着能效标准的提高,高效能的变频空调逐步取代传统低效能的定频空调成为主流发展趋势,将推动高性能钕铁硼永磁材料需求量增长。根据产业在线,2024年1-10月,全国变频空调实现销量11769万台,同比增长13.1%;其中,内销8616万台,同比增长3.1%;出口3153万台,同比增长53.9%。内销市场受益于国家“以旧换新”贴政策的推动,销量保持增长。出口方面,根据产业在线,2024年末,空调出口市场在圣诞及“黑五”促销季来临的备货需求刺激下持续高位增长,欧洲市场的备货需求在促销季推动下达到高峰;拉美地区的增速也十分亮眼,特别是巴西在新增长加速计划的投资带动下,空调需求旺盛。

图表10:变频空调内销/出口量及同比增速(万台,%)(左) 全国电梯产量及同比增速(万台,%)(右)

投资策略

《总量调控管理办法》落地拉开稀土行业供改序幕,在全球地缘政治环境波动的背景下稀土的战略价值有望进一步提升,行业基本面亦处底部回升阶段,稀土集团和切入人形机器人产业链的磁材标的有望显著受益。稀土价格处于周期底部位置,短期供给不确定性仍存,2025年人形机器人开始进入量产阶段,若按照远期1亿台人形机器人销量,远期空间约20-40万吨,相当于再造一个稀土永磁市场,板块中长期趋势明确.

公司梳理

(1)中国稀土:中重稀土龙头新征程

(2)北方稀土:全球稀土龙头,持续成长再铸辉煌

(3)金力永磁:产品销量持续提升,盈利能力环比改善

风险提示

需求不及预期,供应超预期,稀土价格波动;宏观经济环境风险;地缘政治及政策风险;下游需求不及预期;安全生产及环保风险;产业政策变化风险

资料参考

20250220-国金证券-稀土:供改预期逐步兑现,全面看多稀土永磁板块!

20250209-中泰证券-有色金属行业:缅甸供给不确定性提升,稀土价格上行

20241220-国联证券-战略小金属价值凸显,稀土新周期重塑:小金属行业2025年度投资策略

20241124-华源证券-能源金属&新材料周报:碳酸锂价格冲高回落,稀土永磁板块震荡偏强

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧