【策略研究】股市反弹略显犹豫,等待重要数据指引方向

上周一,我们在《美股流动性风险暂时缓解,黄金有望领先股市反弹》里,观点明晰的提出黄金有望领先于股市反弹,理由是黄金作为避险资产,已经跌到疫情爆发的起涨点,在流动性缓解的前提下,相对于风险资产的股市来说,更容易提前获得资金的青睐。

并提出三步走战略:第一步,紧盯着VIX恐慌指数,只要它不创历史新高,市场就会向下一个阶段发展;第二,盯住黄金走势,跌势企稳乃至反弹持续一段时间;最后,看全球新增数据达到拐点。

3月23日当夜黄金大涨,仅仅两日就收复大部分失地,目前在1600上方运行,恐慌指数也持续回落,唯有第三步的全球新增数据还在上行,因此股票市场的全面反弹还有待时日,与我们上周判断,大概率不会是V型反转,第三阶段有望持续半月至一月相验证。

本期我们还是聊一聊A股市场的一些边际变化。

一、现在美国经济的锚相对稳定,关于疫情也给了几个参照

上次我们分享了美国一直换锚,且每一次都向坏的趋势发展的过程。先是由于疫情而引发美国经济衰退的担忧;再是美联储连续两次降息,第二次甚至采取非常规手段,直接将利息降至0,并推出QE,引发了市场猜测——是不是本次危机超出了08年金融危机?最后,美联储官员、大型金融机构纷纷发声,说美国失业率有可能升至20%(后有升至30%的预测),并且预测美国经济全年将负增长。

站在现在看过去的两三周,很多事情逐渐清晰。美联储并非“愚蠢至极”,我们假设的“他们一定掌握了更多数据和信息”是成立的,进而认为“市场继续下跌有其合理性”。在风险面前,只有充分预估了风险,才能采取更好的应对措施。

我们最开始,从中国央行的疫情应对中,思考出“在流动性风险下,数量化工具比价格化工具更具智慧”。之后,美联储果然采取了一系列数量化措施,使市场的流动性危机得以缓解。

不过话说回来,就算美联储手中仍有底牌,但疫情得不到很好控制,很难改变资金的风险偏好,这是美股近期在多项利好刺激(包括最近刚批准的2万亿)下,仍未走出有效反弹的原因。目前的反弹,仅仅是流动性缓解后的技术反弹而已,并不具备空间和持久性。

既然现在经济危机程度已经超过08年成为市场公认的事实,那么美股估值跌至12-16倍区间就有其合理性。此前最低回调至16倍,如疫情继续发酵,不排除跌至12-16倍区间的可能。

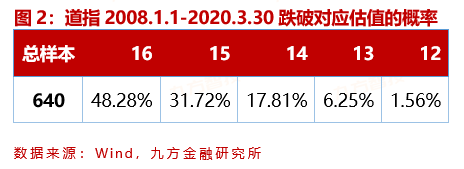

有朋友问,道指跌破16倍的概率有多大啊?我们从2008年1月1日统计至今,按周进行统计,一共有640个样本,跌破16倍的概率为48.28%,而跌破13倍的概率就急降至个位数了。在目前市场一致认为目前已经超过08年金融危机的情况下,跌破16倍估值的概率还是蛮大的。

美国疫情现在爆发的厉害。美国国家过敏症与传染病研究所主任福奇29日在白宫表示,根据模型计算,美国新冠肺炎确诊病例超过100万是“完全能想象到的”,死亡病例也可能达到10万。特朗普收回了此前希望美国经济在复活节前重启的言论,他希望美国在6月1日前“在朝向恢复的道路上取得进展”。以上这些数据,可以作为美国疫情发展的锚点。

二、但中国经济的锚尚等待重要数据

美国方面现在的数据和信息掌握的蛮充分的,但我国就需要等待一些重要数据的发布了,这倒不是说我国对数据公布方面“讳莫如深”。其实从疫情的相关数据,以及近期公布的PMI、工业增加值等数据来看,我国的数据公布是非常客观和公开的。一些可能比较难看的数据,很多机构和分析已经有一些模型推演的结论了,只不过还需要官方发布的数据来“验证”。

这里的验证,不是指验证机构预测的准不准,也不是为验证一季度经济到底是不是那么差。而是根据官方公布和市场一致预测,来衡量“预期差”。所以A股市场目前担心的,其实是官方公布数据可能会超预期。一季度GDP目前来看,根据很多权威机构和专家预测,同比为负已经是大概率的事情了。只不过有人预测是-5%,有人更悲观一些预测是-10%。

对于GDP同比数据,我们倒是认为不太会对A股市场形成较大冲击,从宏观视角来看,在新冠疫情这样的不可抗力因素影响下,尤其是在近期市场带给我们一系列认知提升下,我们认为“看同比数据不如看恢复几成”,微观的观察也是如此。

因为大家这样想,负增长既然是大概率,模型的结果对比就变成了“比惨”,比惨后的结果是带来更大的悲观预期。而“恢复几成”反而带来的是希望,而且它透露着的信息是“短期影响之后的长期趋势”,给未来经济趋势的判断提供参考。

现在,只讨论“接下来对A股投资影响最大的因素是什么”,我们认为微观影响大于宏观影响(因为预期差的弹性更大),公司业绩的预期差大于A股主板和行业的业绩预期差。某些疫情影响较大个股,尤其是外需大幅下降带来的业绩下滑,业绩消失的时长可能会大于6个月(发达经济体二季度前大概率搞不定疫情的假设下)。

基于以上判断,得到的结论是:紧盯自己手中个股,他们的一季报预报出来时,看“业绩的绝对值相当于去年同期的百分之多少”更重要。根据官方发布的数据进行参考,制造业相关公司整体业绩打个6-8折是在预期内的。

如果一家公司,它的业绩折扣较大,则说明受疫情的影响较大(个别行业如果2-3月归零,整个一季度占比恐不超过去年3成);如果业绩折扣较小,甚至业绩超过去年同期,则取得超额收益是大概率的。

三、年报&一季报如何影响接下来的市场?

2019年年报快报或预告已经大部分披露完毕,已经公布2019年业绩的共有3012家,占比近8成;未公布的只有797家,占比仅有20.92%。

从公布频率上看,已经公布业绩快报的公司中,1月份公布有91家;2月份公布数量最多,高达1641家,占比89%;3月份共公布108家。由此可见,2月份是年报集中披露时间。其中,2月下旬披露更加密集,2月上旬仅披露37家,而下旬共披露1604家。

从以上数据可以看出,目前2019年报8成已经披露完毕,市场反应已经比较充分,未披露的公司将于4月底之前全部披露完。市场对未披露的2成公司或存预期差,但相比2019年年报,我们当下更关注一季报的情况。

主要原因在于:1.2019年报密集披露期是2月下旬,目前市场反应已经比较充分;2.相比2019年报来说,2020一季报受疫情影响,且各行业影响不一,因此预期差会更大;3.一季报刚刚开始披露,根据规定一季报应在4月底前披露完毕,可想而知接下来一季报披露的密集程度,以及对公司走势的重要程度。

根据证券时报数据宝统计,截至当前,两市已有142家上市公司披露了一季度业绩预告,以预告净利润增速中值计,净利润同比下滑的公司有65家,占比46%,59家上市公司的业绩下滑主要由疫情所致。数据看上去还不错,但更引发了我们的担忧。

周末重温《投资最重要的事》,里面一句话应用到美股前段时间的下跌尤为合适:风险意味着即将发生的结果的不确定,以及不利结果发生时损失概率的不确定。其实我还想补充一句,不仅是损失概率的不确定,还有损失幅度的不确定。

相比美股的大幅下跌,我们更加担心的是A股未能充分反映经济失速的风险。一季报可能反映的是“一季度由于疫情影响而造成的生产不足”,但无法反映“其他发达经济体疫情爆发导致的外需不足(目前看将持续到二季度)”。我们担心光靠内需无法消化掉其中的部分产能,最后造成库存的积压、价格的下降。

因此国家刺激内需的政策非常的关键。目前我们也看到了一些政策的出台,包括前几天的汽车消费,包括周末的加大财政赤字、新增专项债,包括今天的逆回购利率下调。

我们接下来的投资策略,最好也是寻找内需确定性较强的板块进行投资,如新老基建、食品饮料等。即将公布的PMI新订单、库存、价格数据,可能是我们接下来重点观测的指标。

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧