下半年医药板块潜力领域或是它?

都说三根阳线改变信仰,这周的行情是否超出了你的预期?很多人欢呼雀跃,但也有人表示踏空。看指数炒股或许已经有点跟不上节奏,研报菌认为最好的方法依旧是逻辑+基本面。只要足够硬足够好,完全可以忽略行情的波动,这样也不会有踏空或者跑输指数的遗憾出现。一起来看看周末的精彩内容吧!

脱水回顾:

今日内容:

Ⅰ

严阵以待!下半年医药板块最具潜力领域或是它?

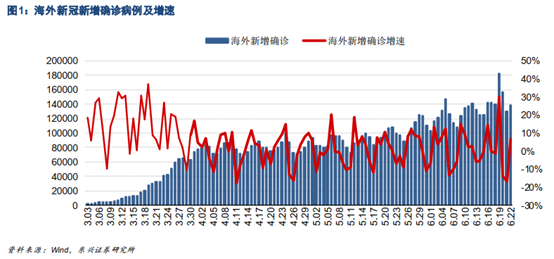

新冠疫苗是今年最受关注的医药细分品种。虽然本周医药医疗为代表的创业板没有主板的券商表现抢眼,但只要疫情没有结束,新冠疫苗尚未落地,那么医药,尤其是疫苗分支就依旧充满了想象空间。

当前,全球在研新冠疫苗项目超140项,其中 15 项已经进入临床试验阶段,8 项项目已经注册临床 II 期试验。中国生物武汉所灭活疫苗项目已于海外获批III 期临床试验。

现有数据表明,试验疫苗接种后可诱导中和抗体产生,且无严重不良反应发生。动物攻毒实验中亦未发现 ADE 现象产生,这对新冠疫苗研发工作而言是可喜进展。

倘若 III 期临床试验顺利,疫苗有望于 2020 年 8-9 月获得有条件批准上市,并有望于2020年底前获得正式批准上市。

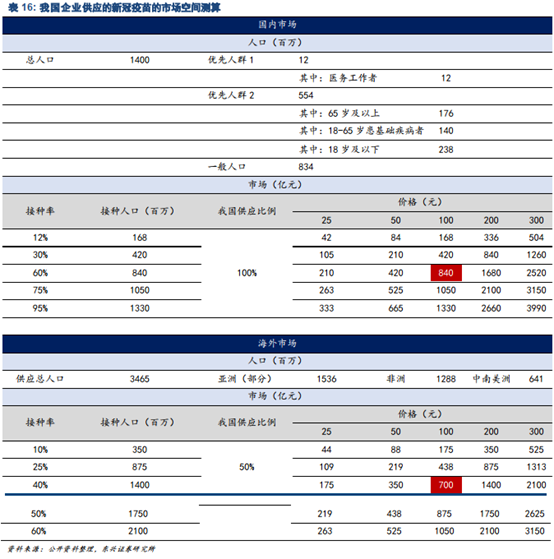

届时,假设我国企业供应国内市场和亚洲其他国家、非洲、中南美洲国家部分市场,新冠疫苗定价约100元/人份;国内接种率达60%,亚洲部分国家、非洲、中南美洲国家接种率达30%,其中50%由我国供应。据此我国企业供应的新冠疫苗的国内市场则有望超过800亿元,海外市场有望达700亿元,累计市场空间有望超1500亿元。

基于国内外市场弹性测算,我国企业供应的新冠疫苗市场空间巨大。根据当前在研疫苗的免疫程序,以及各企业预期的规模化生产能力,东兴证券预计新冠疫苗产品将有至少2年时间的市场机遇,相关研发企业有望获得相应回报。

布局上,灭活疫苗方面,基于当前已有的动物实验、临床试验数据,以及项目研发进度,建议关注华兰生物。重组蛋白疫苗方面,智飞生物的重组蛋白新冠疫苗获批临床,预期产能具备优势。mRNA疫苗方面,购买斯微生物、布局新型mRNA疫苗的西藏药业;与苏州艾博合作开发mRNA疫苗的沃森生物也值得关注。

Ⅱ

转型“互联网+”,特种照明中高端市场领军者!

海洋王: 公司作为国内特种照明行业的领军企业,产品主要定位于照明行业中高端市场,广泛应用于多个关系到国计民生的重要基础行业,销售规模处于领先地位。盈利能力持续提升。公司转型照明+互联网,未来智慧照明业务营收体量有望不断提高,成为盈利新增长点!

看点:

① 业绩符合预期,盈利能力持续提升

公司业绩符合预期,稳定增长,业绩增长主要受益于产品结构优化叠加采用新技术,毛利率同比大幅提升;规模效应持续显现,盈利能力持续提升。

② 特种照明领军供应商,转型“照明+互联网”

公司产品涉及固定照明设备、移动照明设备和便携照明设备三大系列,满足各自特殊环境下的照明需求。近年来,公司持续研发智能照明产品,转型照明+互联网,公司预期全年针对智慧照明业务营收达到1.5亿的体量,同比增长约30%

公司产品应用场景展示(资料来源:招股说明书,民生证券研究院)

③ 行业进入整合阶段,产品向中高端产品升级

我国特殊环境照明市场进入纵深化发展和整合阶段,市场竞争激烈化,行业进一步整合,照明行业越来越突出产品质量优势,产品差异化成为特殊环境照明行业的显著特征,公司产品正从低附加值向高附加值升级。

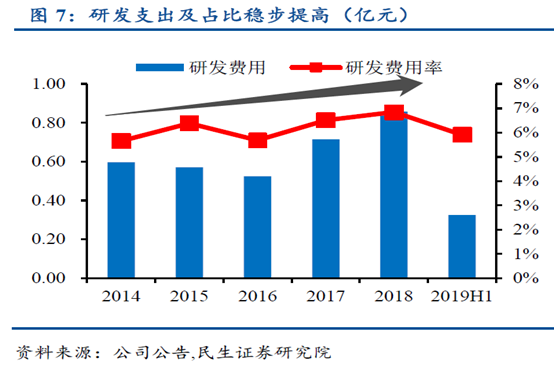

④ 研发能力稳步提高,产品创新能力突出

公司继续加大研发产品投入,研发费用上升,以客户需求为导向,研发管理采用先进的IPD研发管理模式。公司拥有3099项国内专利和329项PCT国外发明专利,有效提高公司议价能力。

参考资料:

1、20200625-东兴证券-医药:新冠疫苗研发步入关键阶段现有数据怎么看,III期临床如何开展?

2、20190911-民生证券-海洋王(002724.SZ):国内特种照明领军企业,差异化发展典范

3、20200414-太平洋证券-海洋王(002724.SZ):疫情遏制短期表现,行业龙头韧性可期

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧