【脱水研报】曙光已现!这个行业即将否极泰来?

哎!昨天刚说调整完毕归来后又是一条好汉,这才一天,就火急火燎的被抢筹,疫苗大长腿层出不穷。在军工和疫苗的光环笼罩下,大盘继续维持震荡格局,目前还处于安全期。震荡期间,高抛低吸是个比较舒服的节奏,研报菌的粉丝们注意把握哦~

脱水回顾:

今日内容:

Ⅰ

曙光已现!这个行业即将否极泰来?

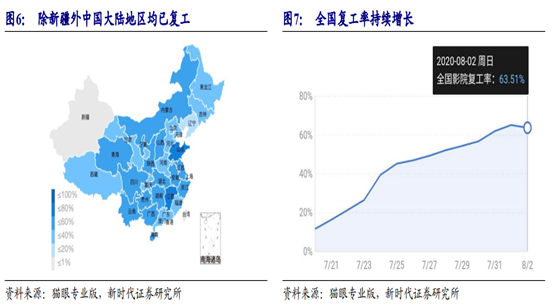

7月20日-7月26日影院复工首周,总票房突破一亿。7月27日-8月2日复工第二周,全国票房近2亿元,约60%的影院已常态复工,数据加速向好,单单8月2日一天票房就超过5000万元。

多家券商分析师认为当前时点已经可以逐步开始关注起影视板块的投资机遇了,拉长到2021年具有突出性价比。

1)政策端扶持,行业去劣存量

自3月底以来,影视各类优惠政策和行业公约等陆续发布,主要涉及减税、融资和共同倡议等方面。同时,在新冠疫情影响下,中小院线逐步出清,行业集中度提升,历经一轮洗牌后龙头优势更甚。

从盈利能力来看,预计21Q1上市公司影院迎短期拐点。在疫情控制、院线逐步复工下,未来影视扶持政策或将继续加码,促进行业恢复元气。

2)大片定档,十一档票房可期

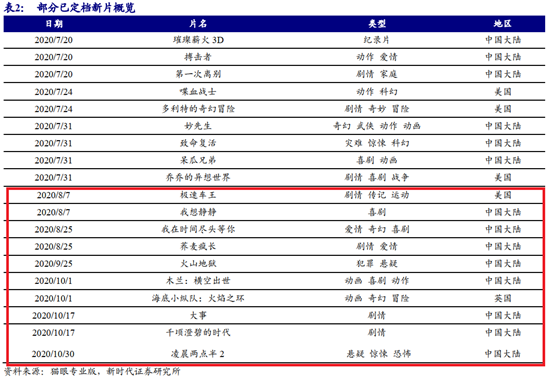

目前,市场上的主力影片仍以影院老片构成。但随着《信条》、《八佰》等新影片定档,其他各大片方也公布了较为详细的上映计划,8月或有超过10部新片上映,8月底前或可以完成大部分影院的复工。

结合院线复工率加速上升,市场关注度逐渐升温下,重点新片的定档也将催化板块行情热度,未来影视板块有望进入加速复苏状态,尤其是下半年的黄金节假日票房可期。反映到2020H2的环比业绩或将大增。

3)标的筛选

一般而言,决定票房的核心变量是票价、银幕数和上座率。其中,内容质量始终是行业最核心的要素。撇开疫情恢复度,上座率与内容质量紧密相关。因此,根据“内容为王”的长期逻辑,在经历行业下行周期之后,内容龙头价值愈发凸显。

Ⅱ

线上渠道增长良好,铺货迎接中秋旺季!

元祖股份:公司主要从事烘焙食品的研发、生产与销售,主要产品为蛋糕、月饼、水果及其他中西式糕点等四大系列,共计100多个品种。公司分红比率保持高效率,外卖平台线上渠道增长良好,产品与中国每一个传统节令相结合,在每个与亲友共喜、共聚、团圆的日子,公司都为消费者准备了“忠于原味、崇尚自然”的传统美食。

看点:

① 分红比率提高,业绩未来有望回升

2019年整体经济增速放缓,但公司坚持走高端产品路线,维护品牌形象、折扣控制得当。公司粽子、月饼的销量稳定,销售价格略有上升是2019年公司收入增长的核心因素。

2019年公司分红计划共计派现2.88亿元,分红率达到116%,此前16-18年分红率分别为44.2%、54.2%、65.6%,账上现金充沛大比例分红回馈股东。

② 费用投入加大,线上渠道增长良好

2019年销售费用同比提升11%,主要由于门店增加人工成本增加,广告投入加大以及线上业务增加支付平台方佣金所致。 2020年费用投入预计会延续该水平,将部分线下费用投入转为线上,由于疫情影响,一季度线上渠道增长70%,主要是外卖平台贡献,增长良好。

③ 淡旺季明显,全年目标不改

公司产品提领和销售主要集中在中秋和端午,因此淡旺季明显,二三季度贡献收入接近7成。20年一季度受疫情影响幅度预计在5%左右,目前国内疫情已明显控制,进入铺货阶段。

2020年公司设定收入5-8%,利润3-5%增长目标,规划新增净门店数量30家。公司19年二季度起蛋糕产品全线提价,三季度雪月饼小幅提价,但由于预付卡和团购等合同签约时间在年初,2019年提价效果并未完全显现,今年预计会有所体现。

参考资料:

1、20200804-新时代证券-新时代证券影视行业复工跟踪专题报告三:曙光已现,定档新片不断增多,院线复工已过六成

2、20200804-国信证券-国信证券电影行业专题:影院复工,如何看行业经营拐点

3、20200417-光大证券-元祖股份(603886.SH):2019年年报点评,短期业绩承压,门店扩张稳步推进

4、20200422-东北证券-元祖股份(603886.SH):月饼业务持续发力,线上渠道高速增长

5、20200428-方正证券-元祖股份(603886.SH):蛋糕品类下滑拖累业绩,旺季销售需关注疫情发展

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧