【脱水研报】“烯望“之材!2020,这款新材料市场规模即将翻番?

指数缩量震荡,题材飞快切换。选好优质个股,耐心持有等待轮动或是当下较为稳妥的策略。科技、基建、消费、网红新经济之后,研报菌今日又为大家开辟了一个“新战场“,一起来看看今天的内容!

脱水回顾:

今日内容:

Ⅰ

“烯望“之材!2020,这款新材料市场规模即将翻番?

5月13日,广汽新能源宣布率先搭载石墨烯电池,8分钟就可以将电池充电至85%。比起特斯拉的“无钴”电池、比亚迪的“刀片”电池,石墨烯电池快速充电的“能力”有点神乎其神。但不管如何,这是国内首次有车企宣布在量产乘用车上搭载石墨烯材料的电池,意义非凡。

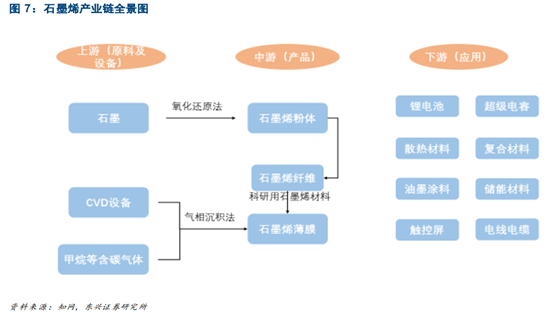

作为“十三五”新材料规划的重点,石墨烯功能强大,在许多领域都有应用前景。目前,石墨烯的下游主要应用有石墨烯超级电容器,石墨烯复合材料,石墨烯锂电池等。并且随着技术进步,未来石墨烯的下游应用还将继续扩大。

因国内环保和新能源方面的政策促进,近几年中国新能源汽车稳步增长。可以预测超级电容器的使用会极大的增加,性能优越的石墨烯超级电容器在未来也将继续快速发展。假定电极材料的成本是电容器的30%,石墨烯市场渗透率从5%增加到10%,预计2020年石墨烯超级电容器市场规模将达到4.58亿元。

另外,未来的手机、电视、可穿戴设备、电子产品等必然向柔性化发展,石墨烯广泛应用的柔性显示触摸屏市场预计在2020年可以达到607亿元,相应的石墨烯材料市场规模预计在405亿元。

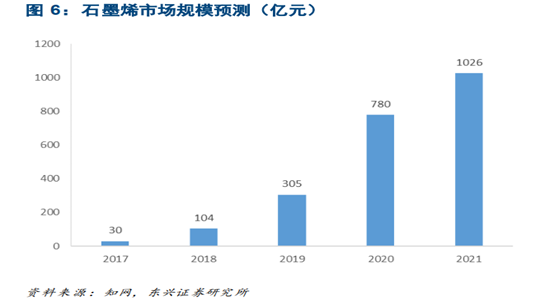

在国内政府推出了众多利好政策推进石墨烯产业化进程的大背景下,全国各地建立了多个石墨烯产业园和石墨烯联盟,随着研究技术的进步,现在很多石墨烯相关产品已经开始商业化进程,东兴证券预计2020年我国石墨烯市场规模较2019年将翻一番,达到780亿元,2021年达到1026亿元。

投资机会方面,宝泰隆上游石墨资源丰富,石墨烯业务覆盖全产业链,是国内石墨烯行业龙头之一;东旭光电积极拓展新能源汽车及石墨烯领域,已有包括石墨烯基锂离子电池在内的多款产品实现产业化;方大炭素是世界前列的优质炭素制品生产商,也是2017年石墨电极炒作时的龙头。

Ⅱ

民营射频芯片龙头崭露头角,关键5G业务打开想象空间!

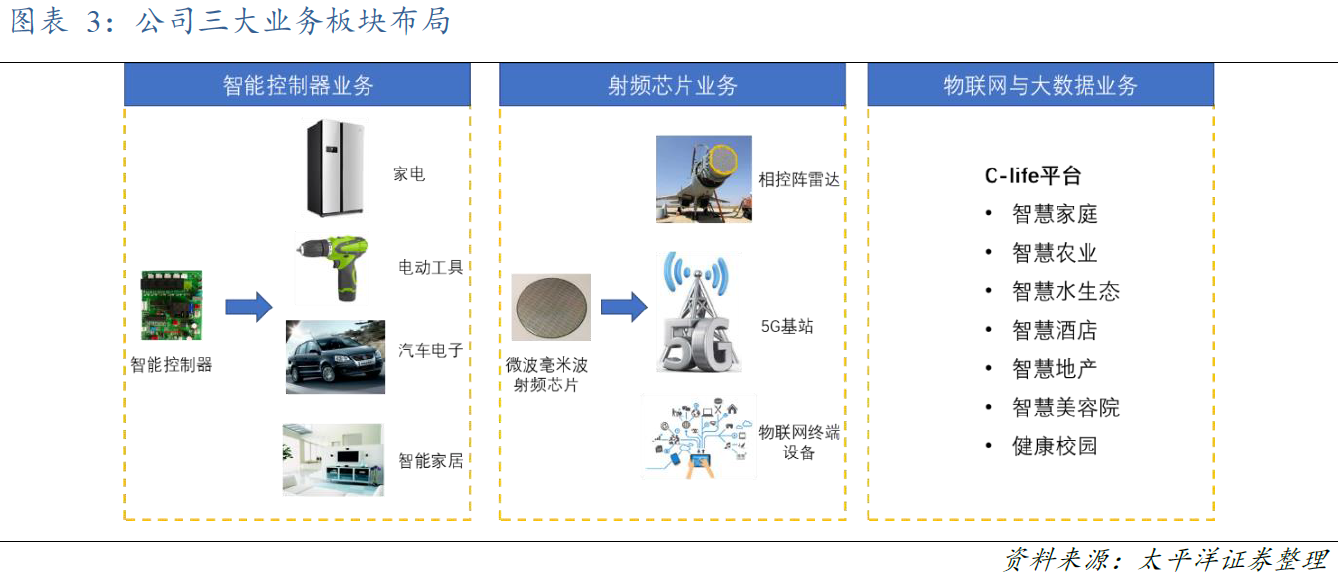

和而泰:公司在毫米波射频芯片领域技术壁垒高、垄断性强,受益于下游需求不断扩张,公司新业务有望迅速发展,在5G毫米波领域先发优势明显。毫米波射频芯片作为卫星及其地面设备、终端设备核心元器件之一,在我国卫星产业高速发展下将迎来巨大发展机遇,需求量将会持续提升。

看点:

① 研发实力雄厚,订单持续增长可期

公司子公司铖昌科技是国内毫米波射频芯片领域唯一一家承担国家重大型号量产任务的民营企业。公司研发生产体系完善,拥有完备的军工科研生产资质,产品广泛应用于军工、5G、物联网等领域。

公司已经陆续开发出多款GaN和SiGe材料新产品,未来将继续扩大研发投入保持技术优势。公司的技术实力与产品是与主要客户合作关系稳定的基石,在手订单不断增加,目前已与多个大客户签订重大型号项目的技术协议,订单持续增长可期。

② 受益于产业快速发展,需求量持续提升

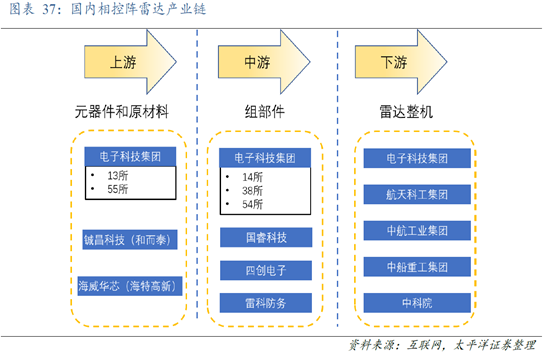

受益于国防信息化建设,中国的军用雷达市场有望保持高速增长。根据预测,到2025年,我国军用雷达市场有望突破573亿美元,年复合增长率高达11.5%。相控阵雷达是目前较为先进的雷达形式,其性能远远优于机械扫描雷达,因此逐步成为各种先进军事装备的首选雷达,由大量毫米波射频芯片组成的T/R组件是相控阵雷达的工作核心,有望充分受益。

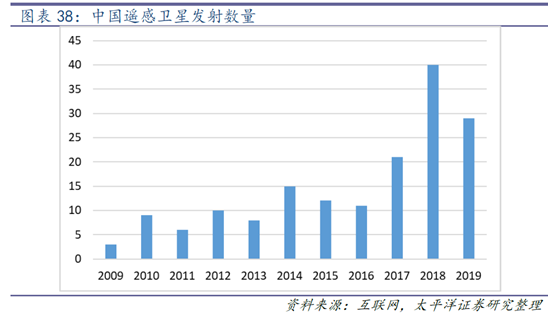

我国卫星产业高速发展,在政策推动下,遥感、通信、导航卫星迎来巨大发展机遇,毫米波射频芯片作为卫星及其地面设备、终端设备核心元器件之一,需求量将会持续提升。

③ 布局5G毫米波射频芯片,打开未来想象空间

毫米波频段是5G发展的重要方向。公司产品在原理、功能、频率上与5G毫米波射频芯片极为相近。依托于公司的技术实力,与多家通信厂商合作进行5G射频芯片的研发,公司有望在5G毫米波射频芯片取得突破,打破国外垄断地位,取得业绩的爆发式增长。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由程伟编辑整理 (执业编号:A0740618080004)

参考资料:

1、20190507-东兴证券-石墨烯:应用前景广阔的烯望材料

2、20200322-太平洋证券-和而泰(002402.SZ):民营射频芯片龙头崭露头角,5G毫米波业务打开未来想象空间

3、20200428-天风证券-和而泰(002402.SZ):Q1盈利超预期增长,海外复工推动公司进入预期修复阶段

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧