早盘特供(8月27日):国六排放概念

一、大势早知道

这几天,我们一直强调上证指数是弱反弹,昨天终于风险释放,在经历了三天的弱势反弹后,上证指数选择破位20日均线。无需多言,20日均线下方我们是一再强调以控制风险为主的。而大盘目前的走势,无疑是开始震荡寻底了。

1、步入进一步调整周期,反弹需看大金融脸色。上证指数近几日的弱势走势,大金融无疑是罪魁祸首了。大金融之首券商板块,在注册制等利好刺激下持续弱势盘整,似乎这些利好早已反映在第一波上涨之中了,当前证券板块指数有进一步破位下跌的风险,而上证指数能否止跌反弹,恐怕也需要看大金融的脸色了。

2、市场整体赚钱效应差,热点持续性弱。其实近几日市场的赚钱效应普遍不好,身处市场的股友们应该感觉到,唯一的赚钱效应集中在了注册制新股与天山生物等游资尝鲜20%的个股上。而市场热点的持续性较差,今天连注册制新股也撑不住了,大跌7.75%位于板块跌幅榜首位。而从其他热点板块的延续性来看,苹果概念、数字货币等活跃过的板块,隔夜第二天就会遭到资金的获利了结,从另一个角度反映出了市场的弱势。

股市有云,涨时重势、跌时重质,而部分持有绩优股的股友这几天的日子也不好过。业绩利好公告,反被主力资金利用,成了利好出尽。克明面业中报业绩大增148%,昨天却也惨遭一记结结实实的跌停。

二、风口早知道

【国六排放】

1、国六升级拉开序幕,尾气后处理成为“必修课”

汽车尾气是汽车使用时产生的废气,包含数百种化合物,会对人体和自然环境产生 极大的伤害及污染,因此防治汽车尾气是各国发展的重要举措。

汽车排放标准是指对从 汽车废气中排出的 CO(一氧化碳)、HC + NOx(碳氢化合物和氮氧化物)、PM(微粒, 碳烟)等有害气体含量的规定。

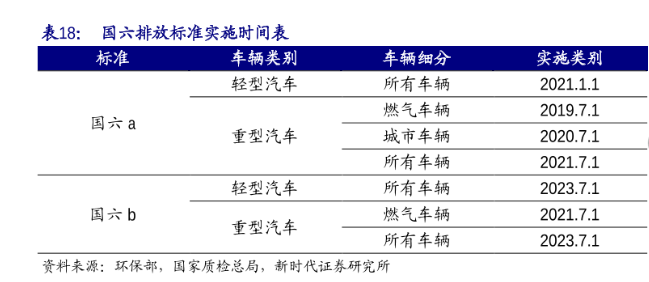

目前,全球汽车排放标准包含三大体系,欧洲体系、美国体系和日本体系,我国以欧洲标准为参考,2000 年 7 月 1 日开始实施“国一”排放标准,此后逐步改进升级,目前 “国六”排放标准正在稳步推进,被称为史上最严尾气排放标准,全面超过欧盟和美国的排放标准。

2、国六升级激活千亿市场,尾气处理潜在市场空间巨大

1)汽油车

2020 年以来多重消费刺激政策实施,汽车行业复苏加快。

受新冠疫情影响,2020 年 第一季度汽车行业产销量同比下降 44.60%、42.40%,复苏之路严重受阻。为提振国内经 济,扩大内需,2020 年 2 月 4 日,习近平总书记发表《在中央政治局常委会会议研究应 对新型冠状病毒肺炎疫情工作时的讲话》,指出要积极稳定汽车等传统大宗消费。佛山市、深圳市、广州市、长沙市均陆续推出 地方性乘用车消费刺激政策,响应国家关于稳定汽车消费的号召。

4 月份我国汽车产销量分别达 210 万辆、207 万辆,同比增长 2.3%、4.4%,一举逆转 2020 年第一季度以来汽车行业产销量下滑的趋势。而根据乘联会7月的最新数据,2020年7月全国狭义乘用车产量168.9万辆,同比增长13.3%。

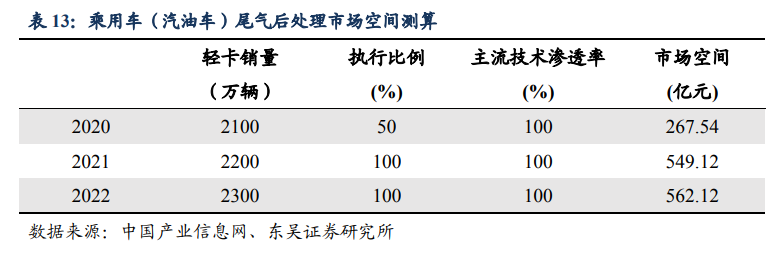

根据东吴证券对乘用车(汽油车)尾气后处理市场空间进行测算:

假设 2020 年至 2022 年国内乘 用车销量分别为 2100、2200、2300 万辆,预计国六尾气后处理市场乘用车空间将分别达到 267.54 亿元、549.12 亿元和 562.12 亿元。

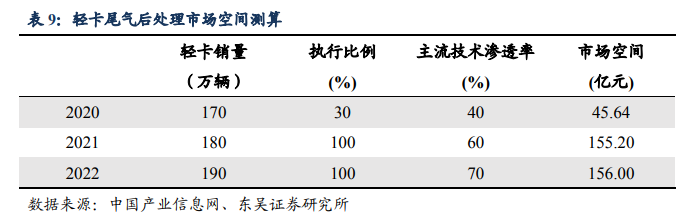

2)柴油机

柴油发动机热效率和经济性较好,在卡车运输与工业生产中使用较为广泛。根据应用领域的不同,柴油机可以分为轻型柴油机、重型柴油机与非道路柴油机。

轻型柴油机:

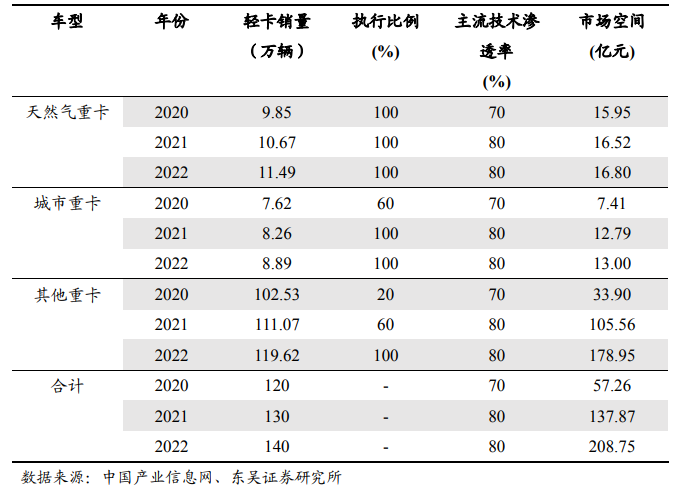

重型柴油机:

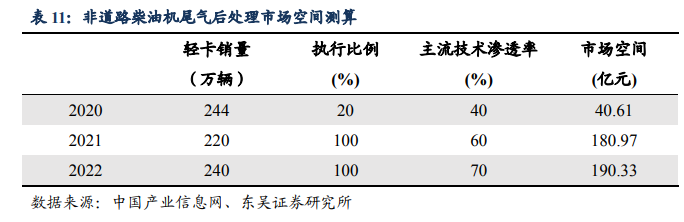

非道路柴油机:

综合以上分析,国六标准实施后,柴油机尾气后处理市场规模总计 555.08 亿元,具有较大的市场潜力。叠加乘用车500亿尾气后处理的市场空间,千亿市场空间可期。

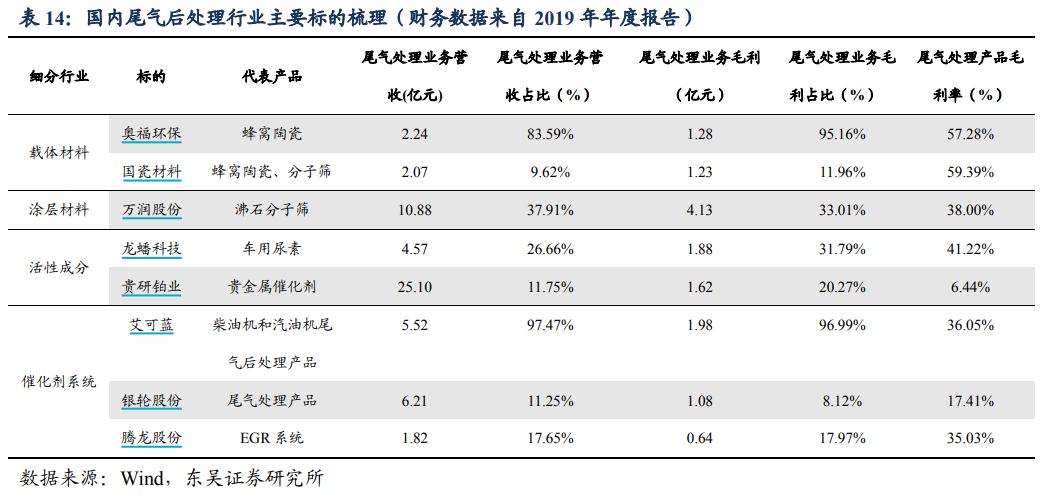

3、尾气处理产业链梳理

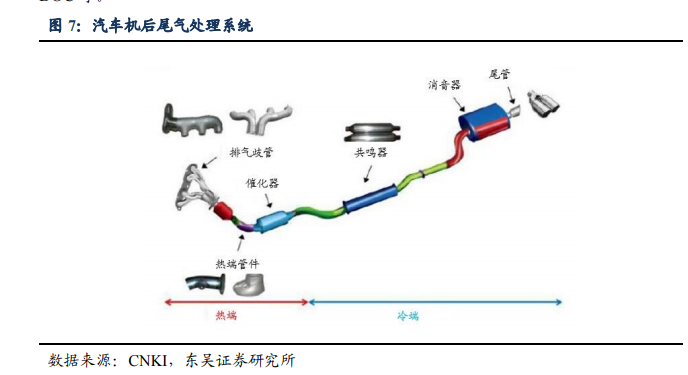

汽车机后尾气处理系统是由热端管件、催化器、共鸣器、消音器等组成,其中催化器是机后尾气处理系统的核心要件。汽车尾气净化催化器由催化剂和金属外壳构成,催化剂作为其中核心,主要包括以下四部分:

1) 贵金属活性组分,起到催化作用。

2) 助剂,用于协助催化剂更好地发挥性能。

3) 催化剂载体,提供有效的表面积及孔结构。

4) 涂层,用于增大表面积。

【相关个股】

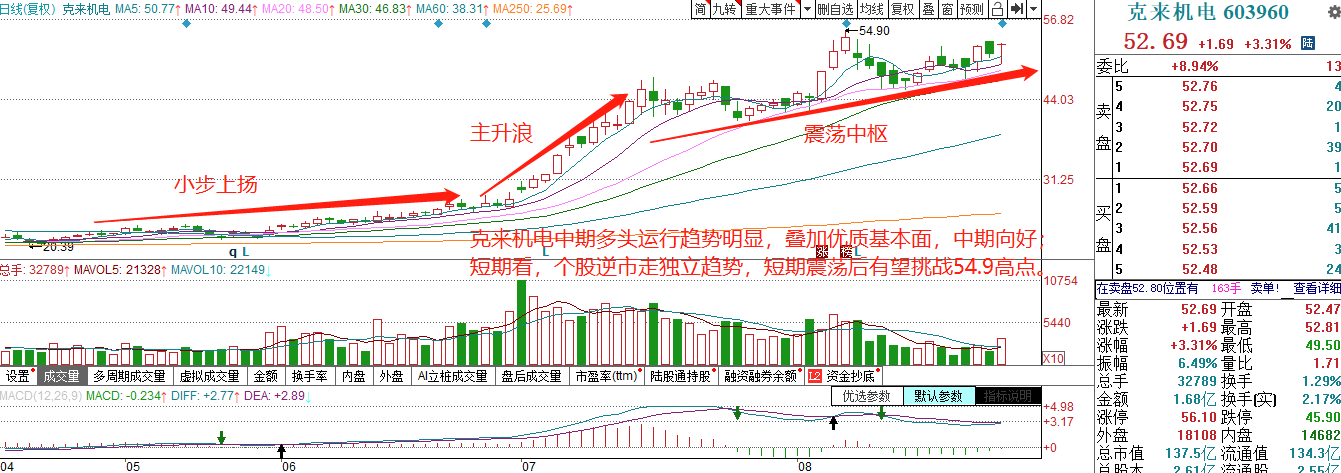

克来机电:

1、汽车电子装备龙头,有望成为主流车企核心供应商

公司作为汽车电子装备领域龙头,在二氧化碳热泵空调领域持续突破,成长持续稳健。

大众开启CO2热泵空调普及进程,特斯拉、蔚来、一汽、上汽等跟进。公司解决最核心的高压管路难题,有望成为主流车企核心供应商,成长空间打开。据公告,公司的二氧化碳高压管路系统(冷媒导管)已通过大众MEB的实验认证,并进入产能建设、筹备量产的阶段,后续将进一步贡献业绩及估值弹性。

2、2020H1净利润增速超预期,现金流继续向好

根据2020半年报,2020H1实现收入3.86亿元,同比增长10.79%;扣非归母净利润0.69亿元,同比增长70.34%。其中公司Q2实现收入2.18亿元,同比增长16.86%;扣非归母净利润0.40亿元,同比增长86.92%。

公司2020H1毛利率、净利率分别为34.80%、21.32%,同比分别提升6.12、5.53pct。主要是由于国六配套产品比重上升、自动化水平提升,以及高端汽车电子装备、口罩机产品盈利能力较高所致。公司经营性现金流实现0.92亿元,环比提升0.34亿元。公司无有息负债,在手现金4.5亿,占总资产的39%,为未来加速发展储备力量。

3、乘用车国五升国六,子公司上海众源抓住机遇

公司的汽车发动机配套管路产品,主要由子公司上海众源执行生产,自2019年下半年以来,国内乘用车淘汰国五的进程加快,上海众源国六相关产品占比快速提升,导致其整体毛利率快速提升。目前公司汽车发动机配套管路产品收入占总收入的比例达到了53%,其毛利率的提升为公司带来了可观的业绩增量。

内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧