半导体观察:从中芯国际年报看行业景气度

在去年的半导体周期下行,最先感受到凉意的是手机厂商,尤其Android阵营,然后随着终端砍单,凉意逐渐传导到半导体设计企业,最后传导至台积电、中芯国际等代工厂。我们关注到,虽然中芯国际、台积电等代工厂在2022年半导体景气下行时期都赚的盆满,但中芯国际四季度营收开始显露出疲态,寒气在经过一轮传导后,来到了代工厂,不过我们认为这可能是周期的尾端。

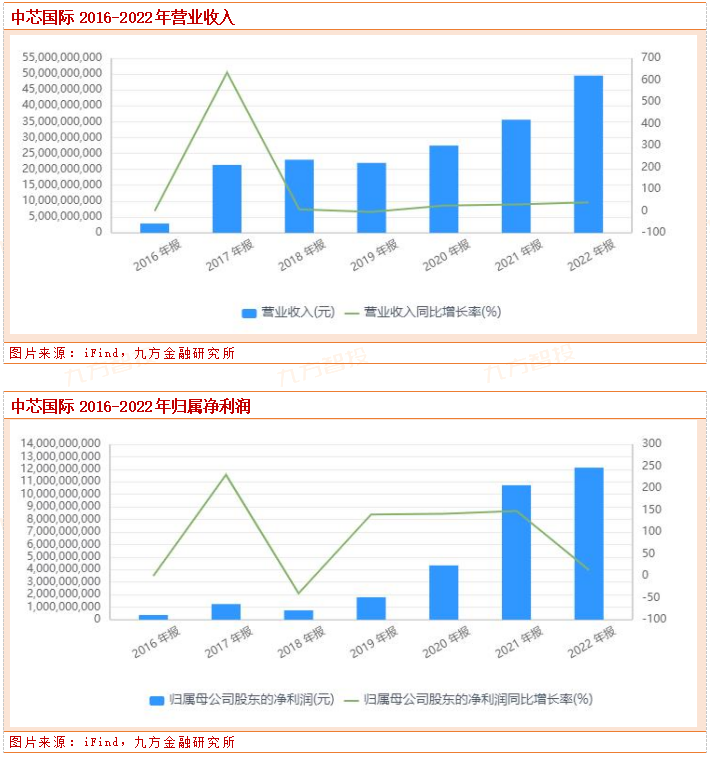

28日晚,中芯国际发布了2022年度报告,公司实现营业收入495.2亿元人民币,同比2021年增长39%;实现归属净利润121.3亿元人民币,同比增长13%;实现扣非净利润97.6亿元人民币,同比增长83.4%。

(1)2022Q4营收显著降低,行业景气仍处探底阶段

就单季度来看,2022年四季度营业收入117.5亿元人民币,实现归属净利润27.44亿元人民币,分别同比增长14.55%、-19.66%。如果从四季度来看,中芯国际营收及净利润相比2022年三季度是显著降低的,尤其中芯国际2022年前三季度营收增速分别为62.56%、44.78%、41.92%,四季度仅14.55%的营收增速,传递出的信息是行业还在探底阶段。

局部地区冲突升级、能源危机、高通胀等多重事件给宏观经济带来负面影响,智能手机和个人电脑出货需求减弱,库存增加。分下游应用看,公司 22Q4 单季度在智能手机领域营收 4.22亿美元,占晶圆收入的28.6%,环比下降7.9%,智能家居领域营收1.60 亿美元,占晶圆收入的10.8%,环比下降39.3%,消费电子领域营收3.19亿美元,占晶圆收入的21.6%,环比下降 22.4%,其它领域营收5.76亿美元,占晶圆收入的39.0%,环比下降8.8%。

从毛利率方面来看,中芯国际全年毛利率提升至38.3%,2021年仅29.3%。不过四季度中芯国际毛利率下降至33.13%,比2022Q3下降6.12个百分点。预计随着订单量减少、以及公司不断新增产能,1Q23公司产能利用率将继续下滑,盈利能力短期承压。

公司指引23Q1营收环比下降10~12%,毛利率19~21%;2023全年营收同比减少10~15%,毛利率约为20%水平,公司营收及毛利率环比趋势走弱。展望2023年,我们认为经济回暖或带动下游IC需求回暖,新能源景气持续、工业/家电库存去化、手机端库存降低,未来2~3个季度公司现有产能稼动率有望触底回升。

(2)关于资本开支及产能

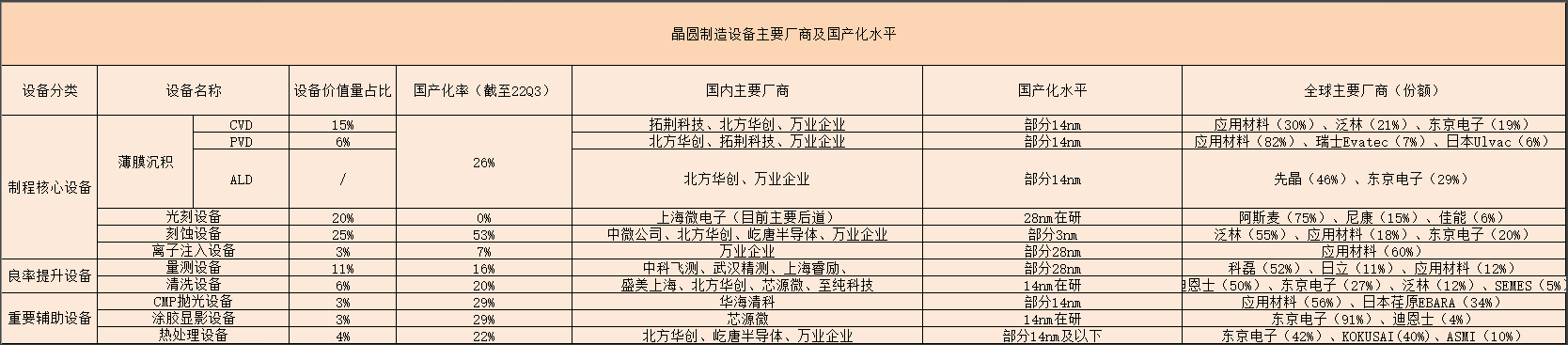

中芯国际在年报中预计今年资本开支与2022年大致持平。2022 年的资本开支主要用于产能扩产和新厂基建,全年资本开支总计约432.4亿元人民币。

至2022 年底,中芯深圳进入投产阶段,中芯京城进入试生产阶段,中芯临港完成主体结构封顶,中芯西青开始土建。中芯京城因瓶颈设备交付延迟,量产时间预计推迟一到两个季度。按目前规划,未来数年中芯深圳/京城/东方/西青等新产能将持续释放,拉动国内设备/材料产业链国产化率持续上行。

但是考虑到今年中芯国际2023年资本开支计划仅与2022年持平,因此今年半导体市场整体增量不应预期太高,更应去关注国产化率的变化,比如国产化率本身很低,但国内企业已经实现了突破的领域,有望趁着当前中国打造纯国产线的趋势实现成长。

晶圆制造设备主要厂商及国产化率水平

图片来源:iFind,九方金融研究所

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧