【行业洞察】Token出海势不可挡 乘风破浪正当时

【摘要】 随着英伟达GTC大会确立“Token工厂”新范式,以及国内AI算力供需矛盾的加剧,以Token为计量单位的AI推理经济正迎来“量价齐升”的黄金拐点。在“电力不出境、算力价值跨境”的新型数字贸易形态下,具备成本优势和产业闭环的中国互联网厂商及相关产业链公司,将迎来价值重估的历史性机遇。 |

【正文】

在2026年3月16日开幕的英伟达GTC大会上,创始人黄仁勋描绘了一幅AI产业从“训练”迈向“推理”的宏伟蓝图,其核心逻辑直指Token——这一AI世界的基本计量单位。黄仁勋明确指出,未来的数据中心将不再是存储文件的仓库,而是生产Token的“工厂” 。这意味着算力的商业逻辑发生了根本性转变:过去衡量数据中心的价值看存储容量和计算峰值,未来则看每瓦电力能产出多少Token,以及这些Token能卖到什么价格 。黄仁勋甚至预言,未来硅谷公司的招聘筹码中将包含“年度Token预算”,其价值可能相当于基础薪资的一半,用以支持工程师实现10倍效率提升。

黄仁勋将2027年的市场需求预期从去年的5000亿美元大幅上调至至少1万亿美元。支撑这一预期的是AI工作负载的指数级增长:随着ChatGPT开启生成式AI、o1模型引入推理能力、以及Claude Code等智能体(Agent)的爆发,AI消耗的Token量已增加约1万倍。推理需求的爆发已成为算力增长的主引擎,IDC数据显示,目前国内推理服务器在出货金额中的占比已接近60%。

国内外云厂商涨价潮:算力紧缺与Token通胀的交叉验证

2026年3月以来国内外云厂商的连环涨价,是对算力紧缺逻辑的现实验证,标志着中国AI产业正式告别“免费公测时代”。本轮涨价本质是AI需求爆发与供给瓶颈带来的“量价共振” 。随着OpenClaw(“小龙虾”)等智能体框架的普及,企业级应用对Token的消耗正以几何级数增长,算力缺口从训练端传导至推理端,再传导至云服务价格端。

图:国内外云厂商和token服务商近期涨价信息 |

|||||

厂商类型 |

厂商名称 |

涨价时间 |

涨价范围 |

涨价幅度 |

生效时间 |

海外云厂商 |

亚马逊 AWS |

2026/01/22 |

EC2 机器学习容量块服务(p5e.48xlarge 等) |

约 15% |

已生效 |

海外云厂商 |

谷歌云 |

2026/03月中旬 |

全球数据传输服务(北美地区等) |

北美每 GB 费率 0.04→0.08 美元(翻倍) |

2026/05/01 |

国内云厂商 |

优刻得 |

2026/03/01 |

全线云产品与服务,重点 AI 算力、云存储 |

未明确披露 |

已生效 |

国内云厂商 |

腾讯云 |

2026/03/13 |

1)公测模型转商用(GLM 5、MiniMax 2.5、Kimi 2.5);2)混元系列模型(HY2.0 Instruct/Think) |

1)按 Token 计费;2)部分涨幅超 400% |

已生效 |

国内云厂商 |

阿里云 |

2026/03/18 |

AI 算力产品(平头哥真武 810E 相关弹性裸金属服务器)、智算存储 CPFS(智算版) |

1)AI 算力 5%~34%;2)智算存储 30% |

2026/04/18 |

国内云厂商 |

百度智能云 |

2026/03/18 |

AI 算力相关产品服务、并行文件存储等 |

1)AI 算力 5%~30%;2)并行文件存储 30% |

2026/04/18 |

国内 Token 服务商 |

智谱 AI |

2026/02 |

GLM Coding Plan 套餐 |

30% |

已生效 |

国内 Token 服务商 |

MiniMax |

2026/03月初 |

海外 API Token 计费 |

约 20% |

已生效 |

来源:九方金融研究所 |

国内token消耗量爆发式增长

Token 消耗量是衡量行业景气度的核心指标,国内近年来Token消耗量呈现“爆发式增长”态势,叠加出海需求催化,未来几年增速将持续维持高位。摩根大通预测2025-2030年中国Token消耗量年复合增长率高达330%,5年增长400 倍。

2023年国内Token消耗量约120万亿Token,主要以国内大模型训练、国内应用场景为主,出海Token消耗占比不足10%,核心驱动是国内大模型研发落地。

2024年国内Token消耗量突破800万亿 Token,同比增长 567%,其中出海 Token 消耗占比提升至25%,主要原因是国内头部模型(MiniMax、智谱等)开始开放海外API,海外开发者与中小企业需求爆发。

2025年国内Token消耗量达5300万亿Token,同比增长 562.5%,出海 Token 消耗占比升至 45%。IDC 数据显示,2025 年上半年中国公有云上大模型调用量已达 536.7 万亿 Tokens,较 2024 年全年增长近 400%,AI 智能体场景的单用户算力消耗是传统对话场景的 10-50 倍,出海成为核心增长引擎。

关键变化:2024 年起,Token 消耗从 “国内训练为主” 转向 “国内训练 + 海外推理” 双轮驱动,出海 Token 消耗增速远超国内,成为行业增长的核心动力;同时,多模态模型落地带动 Token 消耗效率提升,单用户 Token 消耗量持续增加。

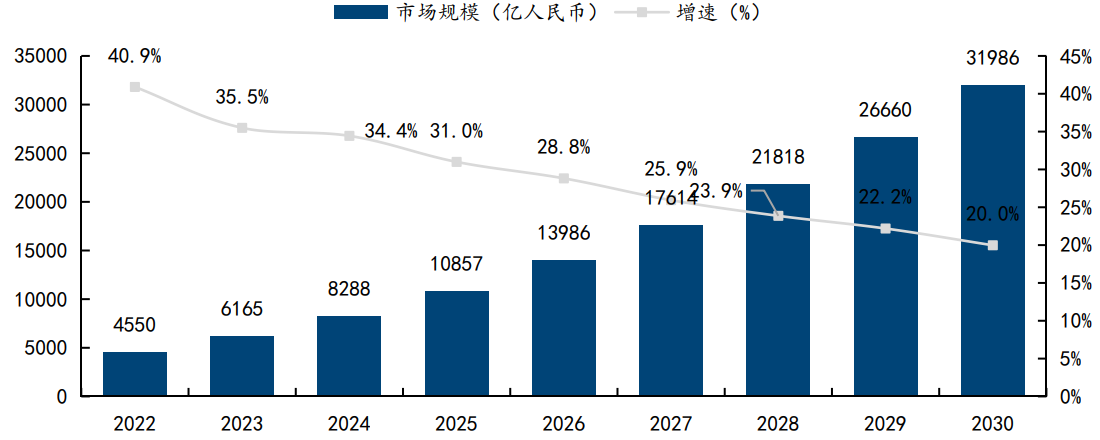

根据中商产业研究院测算,2025年我国数据中心市场规模达3180亿元,同比增长15%,随着大模型需求量进一步扩张,对云计算和基础设施建设的需求有望进一步增加,2026年我国数据中心市场规模有望达到3621亿元。据中国信通院统计,2024年我国云计算市场规模达8288亿元,较2023年增长34.4%,标志着以云计算为基座的数智市场格局已初步形成。随着量子计算、区块链、人工智能等技术与云计算的融合革新,云计算的市场边界预计保持20%以上增长,到2030年我国云计算市场规模有望突破3万亿元。

图:中国云计算市场规模及增速 |

|

来源:中国信通院、九方金融研究所 |

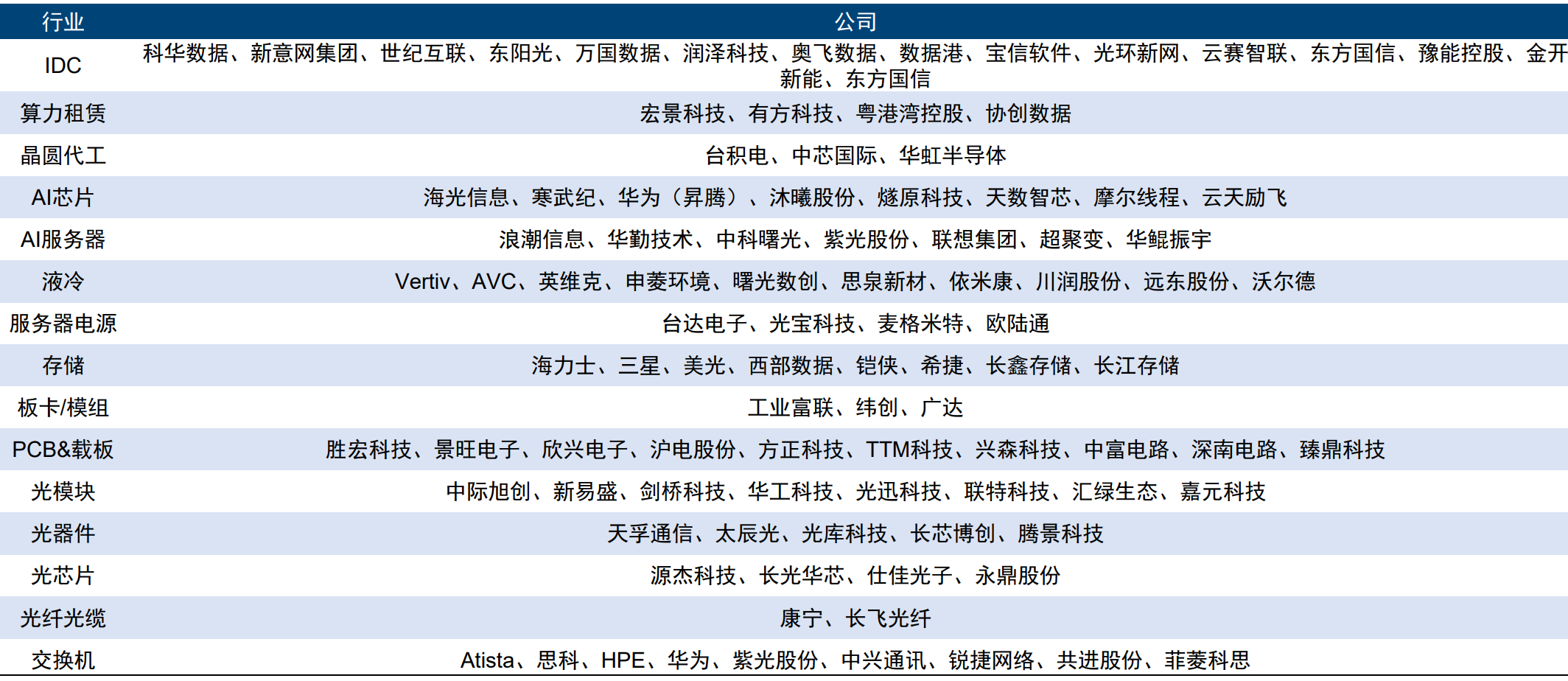

Token出海受益产业链分析

在这一轮Token出海浪潮中,相关受益产业链整理如下:

算力基础设施与硬件

随着推理需求的爆发,特别是Groq LPU所代表的“解耦推理”趋势,对算力硬件提出了新要求,也带来了新机遇。1)CPO/光模块相关公司:天孚通信、中际旭创、新易盛等。液冷与散热: Vera Rubin平台实现了100%液冷,安装时间从2天缩短到2小时。2)随着单柜功率密度持续提升,液冷从“可选”变成“必选”,相关公司:英维克、高澜股份、申菱环境等。3)国产算力芯片: 阿里云平头哥真武芯片的涨价,凸显了国产算力的自主价值。随着国内市场Token消耗量爆发,国产算力有望凭借成本优势及生态完善占据主导。相关公司:寒武纪、海光信息、景嘉微。

算力租赁与云服务

涨价潮直接利好拥有算力资源储备的云服务商。相关公司: 阿里巴巴(云业务龙头,MaaS业务增速创纪录)、腾讯、百度、利通电子、青云科技、优刻得(直接受益于涨价和算力紧缺)等。

“算电协同”与能源侧

这是Token出海背景下最具潜力的新赛道。拥有绿电资源或能通过调度优化电力成本的企业,将因算力价值跨境而获得重估。1)传统转型企业(电力投资算力): 依托能源禀赋投建数据中心,如金开新能、豫能控股、协鑫能科等。2)调度软件服务商:通过算法模型实现负荷与电价的实时匹配,如国能日新、朗新科技等。3)电力工程龙头: 夯实协同物理底座,如中国电建、中国能建等。

智能体(Agent)与应用侧

港股“Token第一股” 迅策科技因其发布针对OpenClaw的平台FeedClaw,叠加业绩爆发式增长(下半年收入环比大增448%),成为市场风向标。

图:token出海相关受益产业链 |

|

来源:国信证券、九方金融研究所 |

参考研报

20260314-国信证券-行业专题:Token出海专题报告:国产模型抢占市场,IDC需求迅速扩张

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧