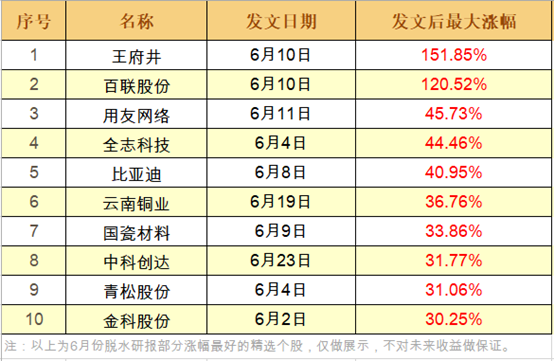

电子烟赛道的头等仓票!长期需求高增

行情继续高举高打,牛气冲天。相信小伙伴们应该都已经赚肿了吧。明天是本周的最后一个交易日,轻松之余,大家可以在后台留言说说买了些什么股,晒晒战绩,珍惜当下躺赢的美好时光~

脱水回顾:

今日内容:

Ⅰ

厚积薄发!前瞻性布局电子烟赛道的锂原龙头!

亿纬锂能:公司是一家以锂原电池和锂离子电池生产和销售为主业的上市公司,同时深度参与电子烟业务。近十年收入和归母净利润复合增速分别为41%、44%。19年营收64亿,同比增长47%,归母净利润15亿元,同比增长167%。

看点:

① 电子烟赛道的头等仓票,长期需求高增

公司早在2010年便开始将锂离子电池应用领域定位为电子烟电池。2014年更是不惜耗资4.4亿元,溢价2000%收购麦克韦尔50.1%股权。2018年麦克韦尔已经成为全球ODM第一,公司凭借超前的布局赢得了电子烟赛道的头等舱票。

② ETC起量,最大程度享受行业增长

公司本身为锂原电池龙头,锂亚电池国内第一,自2015年就开始研发SPC,因此ETC市场起量后,需求稳步扩张。公司很快便拿出解决方案,最大程度享受行业增长。

另外,智能电表进入新一轮换代,胎压监测2020年起强制安装,两者将成为锂原电池业务未来的增长点。

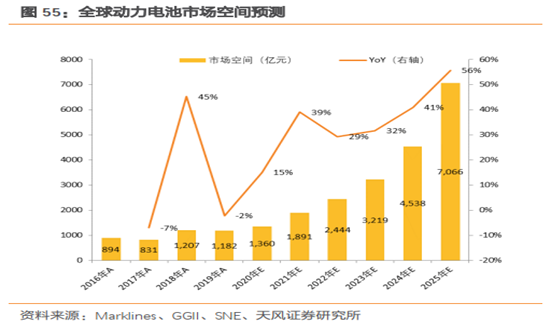

③ 动力电池布局全面,切入国际大客户

公司自2014年起就开始布局动力电池,其中消费锂电池当下最大的亮点在TWS耳机。在绑定三星TWS后,TWS电池放量有望带动消费锂电池板块业绩翻倍。

动力储能电池方面,主要供给戴姆勒、现代起亚等国际客户。随着下游需求爆发,动力储能板块有望充分享受后续电动车行业红利。

天风证券中性预测预计亿纬锂能2021年市值或将达到922亿元,给予95.23元的目标价。

Ⅱ

生活垃圾全产业链协同精细运营标杆!这家公司是行业头部龙头!

伟明环保:公司作为民营垃圾焚烧龙头,年化ROE达到24%。公司拥有焚烧核心设备产销能力,项目回报率高,在手垃圾焚烧项目充沛,先发优势明显,垃圾分类促进业务链继续延伸扩张,有望成为新的增长点,未来业绩弹性可期。

看点:

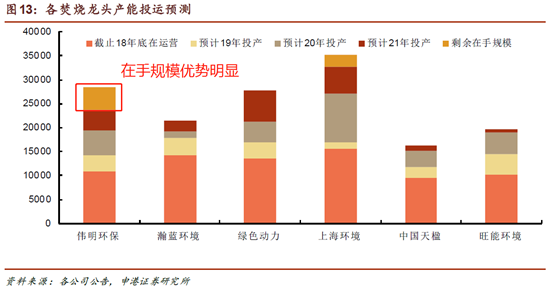

① 项目推进顺利,在手项目规模优势明显

公司及下属相关子公司累计入库垃圾量同比增长明显,2019年公司已新签10个垃圾焚烧项目,规模达到7600吨/日,截至目前,公司在手垃圾焚烧总规模为3.1万吨/日,其中已投运1.4万吨/日,在手项目的逐渐落地将支撑公司未来三年的业绩增长。

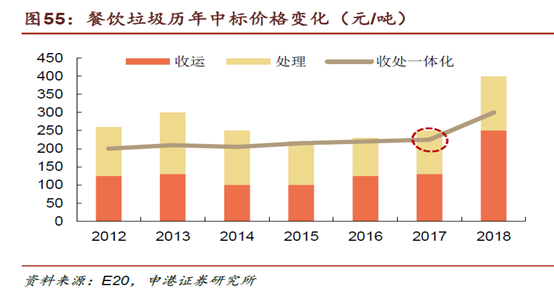

② 垃圾分类促进扩张,业务链继续延伸

围绕生活垃圾焚烧运营这一核心业务,公司新签多个环卫凊运订单;同时新增餐厨垃圾处理项目后,公司在手的餐厨项目共7个,随着垃圾分类在全国范围内分阶段实施,公司在厨余垃圾处理领域具备持续扩张的潜力,业务链继续延伸。

③ 财务状况良好,现金流充沛

公司核心业务为垃圾发电运营,其他业务均为生活垃圾处理产业链相关,包括餐厨垃圾处置、渗滤液处置、污泥处置、垃圾清运等,公司资产负债率较低,拥有良好的经营性现金流,毛利率分别为67%和49%,运营盈利能力超过同行。

④ 后补贴时代引领全产业链整合,市场份额有望进一步提高

2020年底前,高盈利运营保证垃圾焚烧企业业绩稳健增长;补贴取消将使2021年后投产项目整体毛利率下行,行业迎来洗牌,推动行业向头部集中,具备资金和技术实力的国企央企、龙头民企将进一步提高市场份额,享受规模化运营带来的业绩确定性增长。

参考资料:

1、20200609-天风证券-亿纬锂能(300014.SZ):亿万斯年,大有可为

2、20200521-新时代证券-亿纬锂能(300014.SZ):消费电池放量带动业绩,动力储能加速抬升估值

3、20200220-申港证券-伟明环保(603568.SH):生活垃圾全产业链协同的精细运营标杆

4、20200427-华泰证券-伟明环保(603568.SH):新增投运 设备增长驱动业绩超预期

5、20200508-上海证券-伟明环保(603568.SH):2019年年报&2020年一季报点评,疫情短期影响一季度业绩,仍看好公司未来成长

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧