【宏观大势】疫后新世界之八:央行行长的这篇论文透露什么信号?

中国人民银行行长易纲近日以北京大学中国经济研究中心教授身份在《经济研究》发表论文《再论中国金融资产结构及政策含义》。这是易纲行长第三次以北京大学中国经济研究中心教授的名义对中国金融资产结构以及其对经济的影响发表文章。此前易纲行长分别于1996年和2008年对我国金融资产作了比较研究,本文是第三篇。

文章首先描述了目前中国金融资产结构,再一次强调了金融供给侧改革,明确不搞强刺激的政策路径,对近期部分地区过热的房地产市场进行“灭火”,再次强调“房住不炒”,表面高层对目前经济基本盘有充分信心。

一、金融资产:总量与结构

总量:中国金融资产规模稳步上涨

首先,文章对截至2018年末的中国金融资产总量进行了测算,易行长将金融资产分为国内主体持有的国内外金融资产以及国外主体持有的中国境内资产两类,统计项目参考了国际货币基金组织(IMF)《货币与金融统计手册》中的分类。

数据表明2018年末,中国金融资产总规模达722.1万亿元,是2007年末的4.54倍,年均增长14.7%。金融资产与GDP之比由2007年末的588.9%上升至2018年末的785.5%,年均增幅为2.7%。

我国金融资产规模上升速度高于实体经济规模,经济虚拟化程度较高。结合《21世纪资本论》的论述,即金融资产回报高于实体经济回报,或导致我国经济脱实向虚,贫富分化加深。

结构:间接融资为主,银行系统风险聚集

银行贷款逐步上升。国内主体持有的国内金融资产较快增长。2018年末,贷款余额较2007年末年均增长17.7%,与GDP之比为176.7%,较2007年末上升了76.2个百分点。

直接融资占比不升反降。在1991年至2007年期间,中国直接融资占比总体呈现上升态势,其中股票市场的发展起到了关键带动作用。但是2018年末,包括股票和债券在内的证券资产与GDP之比为135.5%,较2007年末下降31.4个百分点。

表外业务快速发展。2012年以来,我国银行、证券、信托、基金、保险等机构的资产管理业务进入快速发展阶段,各类机构之间的跨行业资产管理合作更加密切。2018年末,包含代客理财、资金信托、证券投资基金在内的特定目的载体规模达53.5万亿元,与GDP之比为58.2%,较2007年末提高了46.4个百分点。

宏观杠杆率上升未有效控制。根据国际清算银行统计,宏观杠杆率(总债务/GDP)从2008年末的145.4%上升至2018年末的248.7%,累计上升超过100个百分点。尤其是企业部门杠杆率快速上升,2016年末一度升至159.8%,在全球处于较高水平。

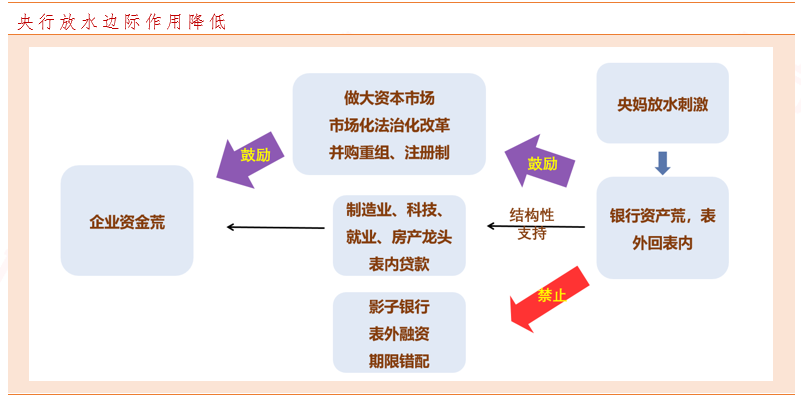

数据表明银行间市场(含影子银行)过度挤占流动性,导致资源分配不够优化,风险淤积在银行系统。

二、银行业风险压力过大

近年来金融风险向银行聚集。易纲行长在文章中测算了各部门金融资产风险承担情况,发现近年来金融资产风险明显向银行等金融机构集中,而金融机构的风险相当部分最终要由政府承担。

2018年末,由金融机构和政府部门承担风险的金融资产规模分别为365.9万亿元和118.7万亿元,是2007年末的5.85倍和2.60倍,占全部金融风险资产的比重为54.5%和17.7%,总计达72.2%,比2007年高2.6个百分点。风险向金融机构集中的趋势明显。

2018年末,金融机构承担风险的占比较2007年末提高了14.2个百分点。易纲行长认为有两个原因:一是直接融资增长较慢;二是宏观经济运行对金融结构产生了重要影响。

同时,文章研究了房地产和目前金融结构之间的微妙关系。

首先,文章认为房地产是居民和企业的重要资产,居民和企业又通过房地产融资构成对银行的负债,银行的金融资产部分对应着居民和企业手中的房地产,其次大量贷款以房地产为抵押品投放,房地产价格上升会通过抵押品渠道撬动更多的贷款,两者之间会相互强化。

三、政策避免强刺激

货币政策放水预期降温。易纲行长提出“既要发挥好金融对实体经济的支持作用,又要避免宏观杠杆率过快上升形成系统性风险,实现经济和金融之间的良性循环。”

稳住宏观杠杆率。宏观杠杆率的上升代表整个社会债务堆积问题严重,会挤压经济长期的增长空间。而且目前债务风险主要聚集于银行系统,牵一发而动全身,如果放任宏观杠杆率飙升,即使GDP能够增长,但经济结构必将越来越畸形,有悖目前中央调结构的决心。

政策避免强刺激,如果宏观政策刺激力度过大,一是可能产生通货膨胀的风险,二是可能导致杠杆率过快上升。因此,要尽量长时间保持正常的货币政策。

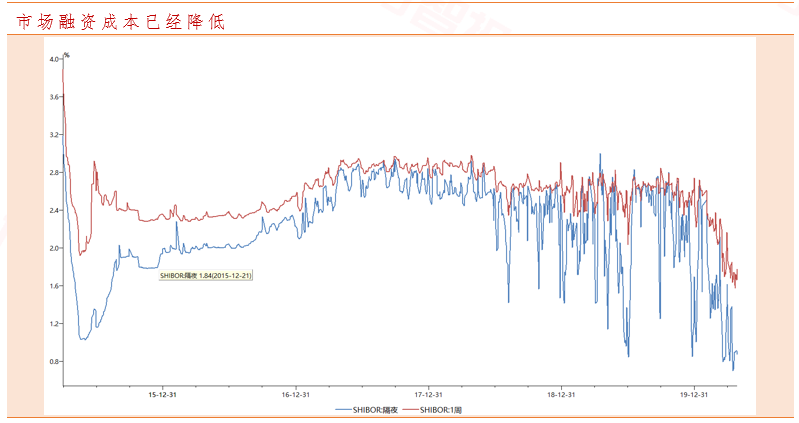

疫情激发中国内生需求。此前,外需很大一部分程度上可以吸收由于过度刺激带来的过剩产能。目前的新冠疫情在2020年第一季将中国经济推入了数十年来的首次萎缩。由于病毒在全球范围内传播,现在中国不得不依靠国内需求来刺激复苏。事实上,2017年以来的去杠杆改革充分说明了货币刺激的作用已经越来越不明显,且对经济副作用较大。目前市场纠结于存贷款基准利率是否会放开或者取消,易纲行长的此番表态可以看出中央近年内对这一利率锚还是持肯定态度,而且近期SHIBOR走势说明目前定向降准+ 结构化改革已经使得市场融资利率不断降低,再强刺激也只会加剧资金在系统内部的不断循环,推高金融系统杠杆率。

发展直接融资要依靠改革开放。文章指出“只有发展好直接融资尤其是股权融资,才能够减少对银行债权融资的过度依赖,从而实现在稳住杠杆率的同时,保持金融对实体经济支持力度不减的目标。”文章强调要加快推行发行注册制改革,完善投资者教育体系和市场信息披露制度。发展多层次股权融资市场,充分发挥市场要素的作用,与前不久中央关于要素市场化的文件一脉相承。

进一步扩大开放。文章提出,在既有的开放基础上,可以进一步尝试财富管理、养老及健康保险等国外非常成熟的市场,通过开放来促进国内行业加快发展,提供更好的金融服务。

管理风险重中之重。在风险管理方面,易纲提出首先要管理好开放的顺序,明确汇率改革、资本项目兑换和外资准入之间的顺序关系。第二要管理好金融机构风险,进一步打击金融诈骗,保护消费者权益,同时打破刚性兑付,解决金融资产名义和实际承担者错位的现象。

房地产建立长效机制。在政策上要着力稳地价、稳房价、稳预期,加强对房地产市场融资状况的全面监测,按照“因城施策”原则,强化对房地产金融的逆周期宏观审慎管理。易纲表示,要进一步理顺中央和地方财税关系,完善地方税体系,建立依法合规、规范透明、自我约束的地方政府债务融资机制,减少对土地财政的依赖。

市场预期偏谨慎。对于投资者而言,易纲行长的文章明确了近期内不会强刺激,需要降低对市场流动性的预期,把握核心科技、医疗板块,筑牢安全边界,切忌盲目跟风抄底。

本报告由投资顾问邵华(执业编号:A0740618030001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧