05.19龙虎榜:赛道股超跌行情大超预期!风、光、锂、储、车、芯轮涨

友情提示:

①《龙虎榜》文章内容均为公开学习交流之用,不代表任何投资建议,每交易日晚8:00发布,可在app查看;

②根据经验,龙虎榜的使用规律如下:一般情况下,机构榜买入越多越好;外资榜买入越多不一定就好;游资榜要区分善庄和恶庄。

2022年5月19日,周四,龙虎榜解析。

美股跌,A股涨,这样的韧性,要感谢最近持续反弹的赛道股,没有这些权重主线大涨,指数也不可能韧性上涨

这波机构主导的超跌赛道股反弹行情大超预期,最先由上周三的长城汽车启动,然后风、光、锂、储、芯等轮了一个遍。这些领域主要是跌的时间够长,幅度够深,跌出了性价比。

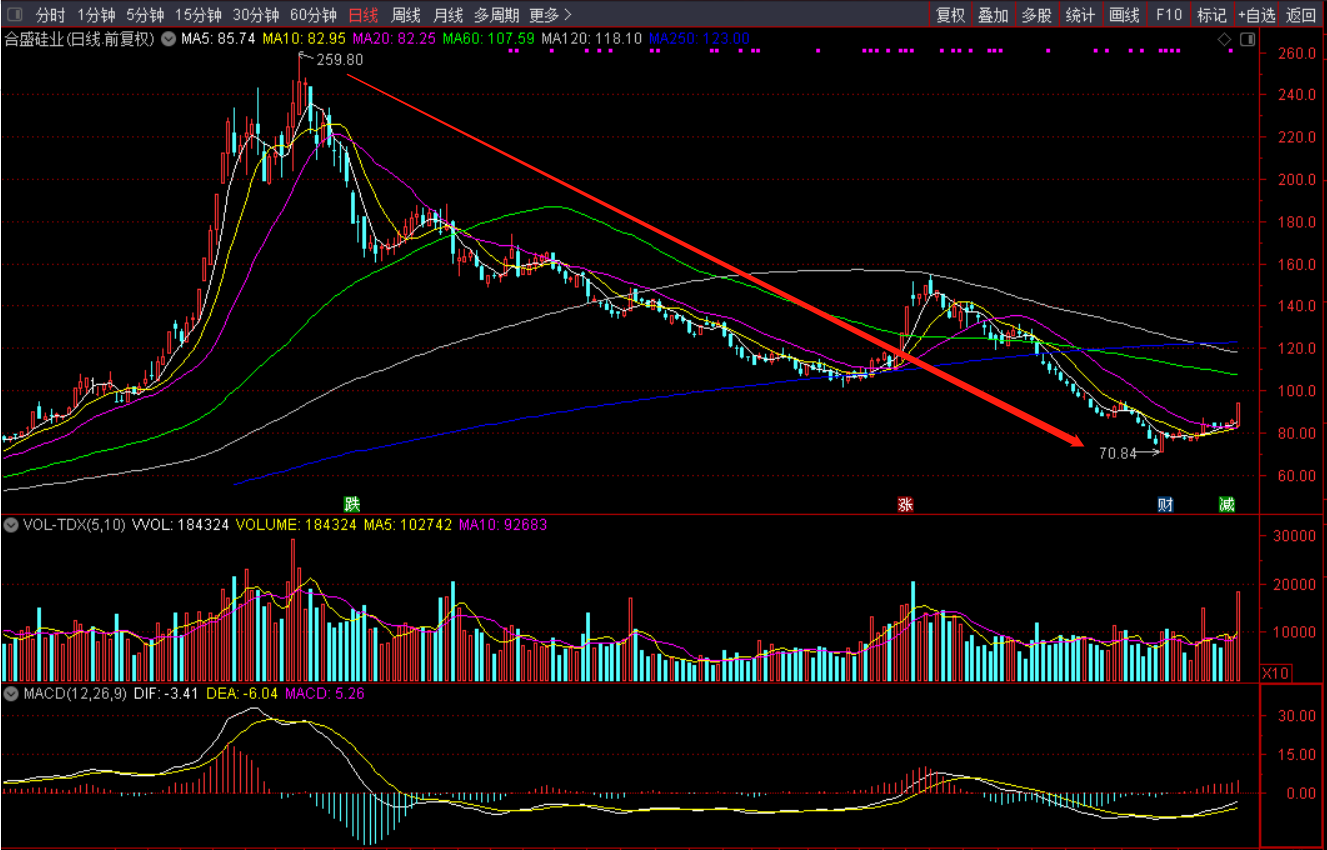

比如,光伏硅料龙头合盛硅业,从去年最高价260元一路跌到现在最低七八十元,跌的只剩一个零头,跌无可跌,性价比就出来了。

今天最强的是光伏,10多只个股涨停。消息面上,欧盟委员会18日公布名为“RepowerEU”的能源计划,计划到2025年将太阳能光伏发电能力翻一番,到2030年安装600GW。

而据统计,我国光伏产业链价值量约占世界的80%,欧洲光伏组件80%依赖进口。在此背景下,今年我国光伏组件出口需求将受极大刺激。并且受到能源安全遭受危机的影响,欧盟组件进口或将接受更高溢价。

其中,光伏的细分领域中上游硅料仍是后续关注的重点。根据去年光伏产业链的盈利排行来看,上游硅料企业遥遥领先,其根本原因就在于持续高企的硅料价格加大了中下游的组件生产商的成本负担。

而根据英大证券的测算目前上游硅料产能释放慢,价格维持高位。近期硅料(国内单晶复投料)成交均价上涨至260元/kg以上,硅料年初新增产能并未完全达产,仍处于供不应求的阶段。那么站在行业盈利驱动的角度去分析,上游硅料或在光伏板块整体中具有更高的投资价值。

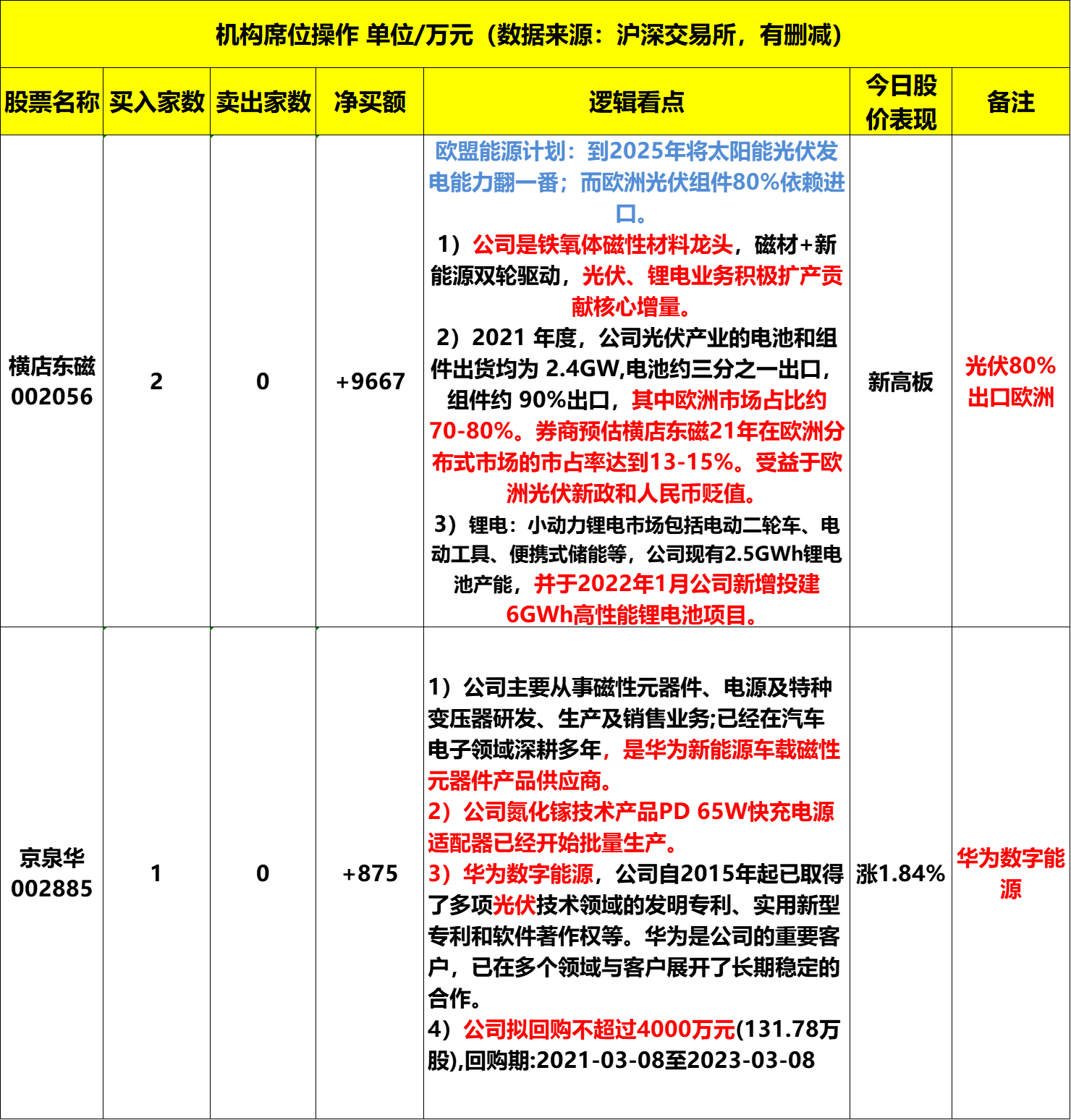

今日榜单

1)机构榜

2)外资榜

今日暂无

3)游资榜

龙虎榜焦点股解析

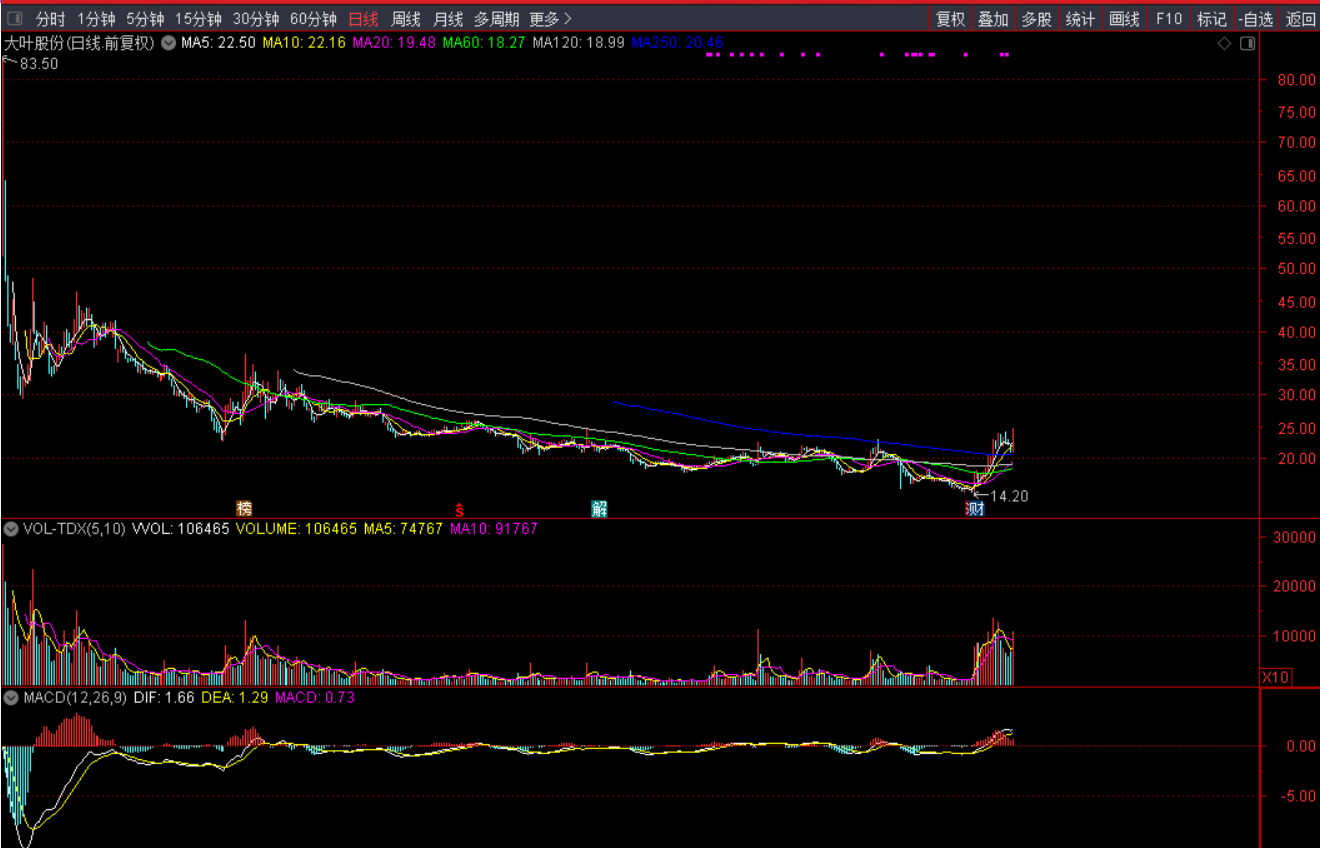

一、大叶股份300879

1)核心逻辑:浙江板块,割草机龙头,公司主要从事割草机、打草机/割灌机。境外占比为94.43%。公司实控人之一ANGELICAPGHU,为澳大利亚国籍。

燃油割草机是重要空气污染物排放源,欧盟与美国多州已出台相关法案,将于规定时间内逐步取代燃油割草机,因此未来3年内电动割草机在欧美市场的渗透率有望快速提升。

美国家具家电零售渠道具有高度寡头垄断性,家得宝与劳氏为双寡头,他们对自身渠道品牌指定了极为严苛的排他性政策。自锂电割草机头部玩家EGO退出HomeDepot之后,HomeDepot迫切寻找新的高电压OPE产品解决方案,而大叶股份greenmachine系列的60伏高电压产品便成为了新选择。

公司22年第一季度净利润率7.57%,仅次于历史最好水平8.8%,业绩拐点确立。业绩好转原因如下:

①公司向下游客户提价10-20%之间,提价幅度涵盖原材料+海运成本,若海运以及原材料成本不继续大幅上涨,公司盈利能力可持续;②公司获得HomeDepot骑乘式+手推式大订单,短期来看,未来两年增长确定性极高,HomeDepot为美国园林工具线下巨头,市占率超过25%,进入HomeDepot供应链为公司长期发展打开天花板;③公司90万辆手推割草机产能21年10月份投产,骑乘式割草机有望22年H1投产,随着Homedepot骑乘式(ASP1500USD)订单放量+制造业规模优势,公司盈利能力有望继续提高。

2)资金性质:今日一线游资佛山季华五路买入1348万元;上海超短帮买入1132万元;

3)技术面看点:股价盘出底部并创200日新高+底部持续放量,走中线趋势概率大。

参考资料:

20220509-华安证券-大叶股份-300879-割草机头部厂商,占据市场正当时(尹沿技)

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投投顾卢明昊编辑整理(登记编号:A0740620120001)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧