低估值+业绩支撑 该股满足价投一切?

两市继续下杀,“正风”精神下,中小投资者都得到了“保护”。有时候,真的想念“牛短熊长”的行情,至少那是一个可以自主交易、买卖的市场,没有人来圈圈点点,更没有媒体这种外行来指手画脚。今天,研报菌按照“正确的方针”为大家挖掘了一些价值品种,一起来看看吧!

脱水回顾:

今日内容:

Ⅰ

低位+低价+低估值+业绩支撑,这只标的满足了价投的一切?

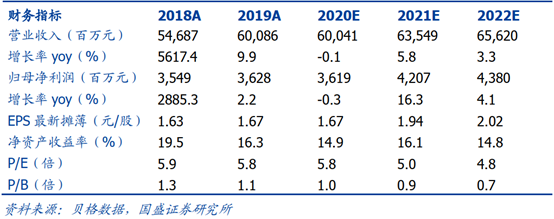

淮北矿业:公司位于安徽淮北,2018年8月借壳雷鸣科化上市,主要从事煤炭开采、煤化工生产,民爆以及石灰岩矿山开采等业务。作为高股息华东煤焦龙头,估值业绩有望迎来戴维斯双击,券商分析师认为公司配置价值凸显。

看点:

① 华东地区煤炭龙头

淮北矿业是华东地区煤炭龙头。截至2019年末,公司拥有焦煤产能3255万吨/年,焦炭产能440万吨/年,甲醇产能40万吨/年。目前,煤炭、焦化业务是公司的主要利润来源,2019年毛利占比分别为48.7%和40.1%。

② 煤炭产量仍具成长空间

作为华东地区品种最全、单个矿区冶炼能力最大的炼焦煤龙头,下游客户稳定,售价波动较小。公司目前在建的信湖煤矿(300万吨/年)有望于2020年Q4进入联合试运转,短期内为公司原煤产量带来10%以上增长空间。

③ 甲醇产量存翻倍空间

公司作为安徽地区最大的独立焦企,环保标准高,不属于焦化去产能范围,反而受益于华东地区焦化产能去化。

近年来,公司焦炭产量稳步提升,后续有望自2019年383万吨产量逐步达到年产440万吨满产状态。此外,在焦炉煤气综合利用项目投产后,甲醇产量亦存在翻倍空间。

④ 民爆业务稳定,矿山开采步入收获期

雷鸣科化主要从事民用爆炸物品的研发、生产和销售。在收购淮北矿业100%股权之前,雷鸣科化共拥有4座建筑石料用灰岩矿,合计产能648万吨/年。2019年,公司建筑石料产量仅154万吨,随着矿山的陆续投产,未来建筑石料业务具备较大增长空间。

⑤ 股息率高达6.2%,估值业绩望迎戴维斯双击

公司作为华东地区煤焦龙头,具有稳定的下游用户,加之信湖煤矿、雷鸣科化石灰岩矿山等多个项目投产在即,公司业绩亦有望迎来持续增长。

预计公司2020年可实现净利润36.2亿元,若仍以2019年35.9%分红比例计,当前股息率高达6.2%。且考虑到公司控股股东淮北矿业集团高达75%的持股比例,预计公司未来现金分红比例有进一步提升可能。

Ⅱ

一体两翼的飞轮效应,这家上市公司优势凸显!

招商银行:公司是中国境内第一家完全由企业法人持股的股份制商业银行。近年来,公司聚焦移动优先策略,拥抱金融科技,率先推出闪电贷、刷脸取款、“一闪通”支付等创新服务,招商银行手机银行、掌上生活两大App已成行业翘楚,月活量均稳居金融行业前十。

看点:

① 经营稳健势头良好,净利润增速领先同业

招商银行20年一季度营收同比增长7.3%,经营较稳健。若剔除拨备影响,规模净利润增速或可达7%以上。招商银行的归母净利润表现仍显著好于其他股份行。财富管理支撑中收逆势增长。其中贡献度较大的两块,托管受托、代理业务收入同比显著增长,反映了财富管理业务的良好势头。

② 各项业务稳健开展,推进“一体两翼”战略

零售业务仍保持规模占比高、收益率相对较高的优势,上半年零售贷款收益率6.1%,较2019年平均值提升6BP。上半年集团业务及管理费418.60亿元,同比增长9.70%,主因围绕各类数字化经营场景持续投入战略性费用资源,成本收入比28.64%。

③ 资产扩张较快,对冲息差下行

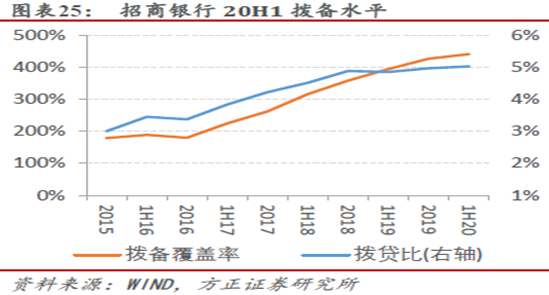

公司规模扩张速度自18年来持续攀升,今年一季度平均生息资产增速高达12.0%。招商银行接近大行的体量,该增速是难能可贵的,凸显其优秀的客户基础。20H1净息差2.50%,较19年下行9BP,整体上仍领先同业。逾期率全面下行,拨备大幅增厚。

参考资料:

1、20200909-国盛证券-淮北矿业(600985.SH):高股息华东煤焦龙头,估值业绩望迎戴维斯双击

2、20200831-方正证券-招商银行(600036.SH):2020年中报全扫描,春色关不住,一览众山小

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧