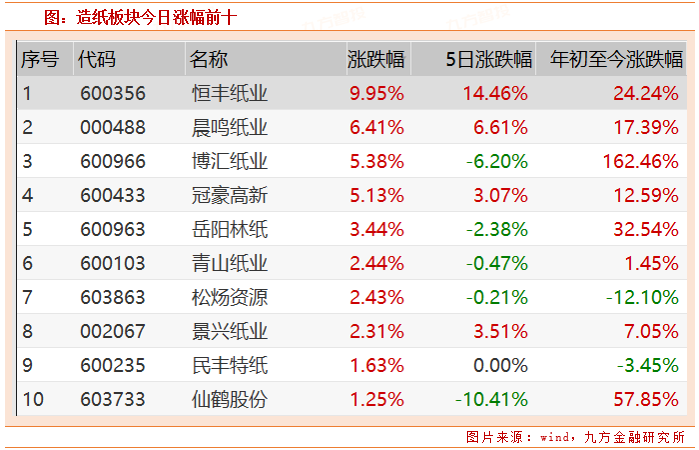

【热点题材】造纸板块受追捧!3大维度解读提价重启

今日纸业板块备受资金青睐,截至A股收盘,恒丰纸业涨停,晨鸣纸业、博汇纸业、冠豪高新等涨幅超4%;期货市场上同样表现抢眼,纸浆主力合约涨停,涨幅达5%。

我们认为,主要有行业、汇率和政策端三大方面需要关注,具体如下:

一、行业端:旺季来临,平衡打破,提价重启

事件:8月19日,APP发布涨价函,宣布自9月1日起对白卡纸提价500元/吨(含税),此轮提价是自APP宣布收购博汇后首次大幅提价。随后,晨鸣、博汇、万国太阳纷纷发布等幅提价函跟随提价。值得一提的是,晨鸣、博汇同时发布了铜版纸提价函,提价幅度同样为500元/吨(含税)。分板块具体来看:

1、白卡纸进入加速提价期,造纸行业景气度自下半年已开始触底回暖。多家规模文化纸厂发布涨价函,预计下月初上调100元/吨,且双胶纸企业库存已从4月高点下降20%至74.8万吨、铜版纸企业库存为42.4万吨,较4月下降近25%。

2、文化纸供需矛盾被激化,龙头企业有望迎来戴维斯双击。8月19日双胶纸均价5783元/吨(含税),较5月底小幅提涨2.5%;铜版纸均价5464元/吨(含税),较5月底提涨4.3%。开工率角度,双胶纸7月行业开工负荷率达到71.4%,较5月增加5.3pcts,2018年双胶纸景气高点之时,行业开工率峰值为83%,文化纸在四季度开工率提升的弹性较小,根据行业草根调研,文化纸龙头的开工率在7月就已满产,并且库存水平维持在一周。9月预计启动社会招标等事件催化,文化纸涨价行情渐浓,同时低浆价的环境下,龙头企业更具成本优势利好后期盈利释放。

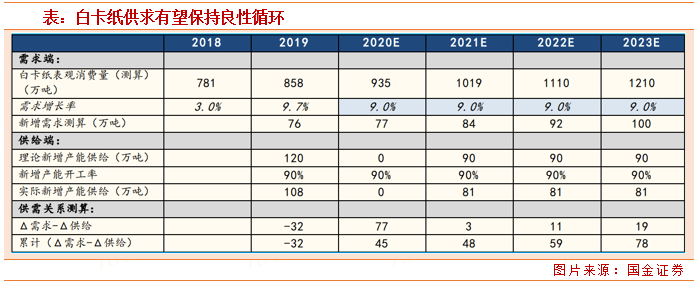

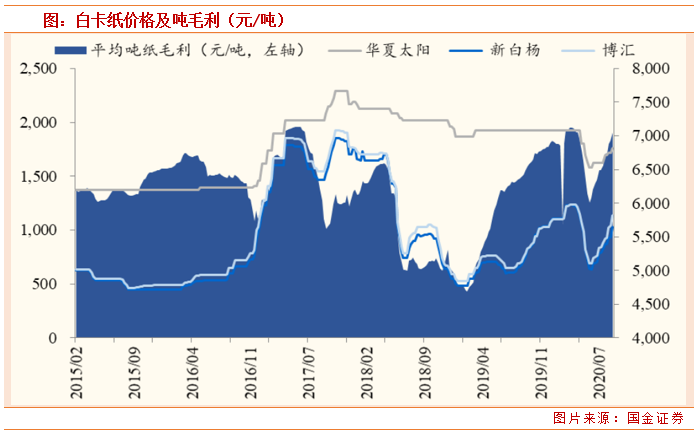

3、白卡纸目前开工率已接近上一轮景气峰值,高集中度助力提价扎实落地。8月19日白卡纸均价6011元/吨(含税),较5月底小幅提涨10.4%。目前行业开工负荷81.1%,2017年景气高点时行业开工负荷率峰值为84%,当前开工率已接近峰值,白卡纸供给侧缺乏弹性。目前行业库存已进入下行周期,随消费转旺,白卡行业供求矛盾加速演绎,预计白卡纸价格仍有500元/吨的提升潜力,预计纸价有望在年底之前稳定在6500-7000元/吨之间。

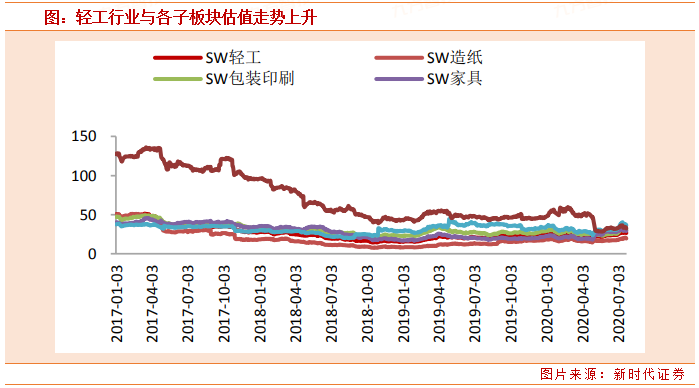

从估值情况来看,截至2020年8月28日,轻工制造板块PE(TTM)为28.67X,较前一周估值下降,位于申万板块中游水平,市净率PB为2.15。轻工子板块中家具估值上升,其余板块估值均下降。依次为珠宝首饰(36.28X)、文娱用品(34.20X)、包装印刷(32.55X)、家具(31.32X)、造纸(21.21X)。

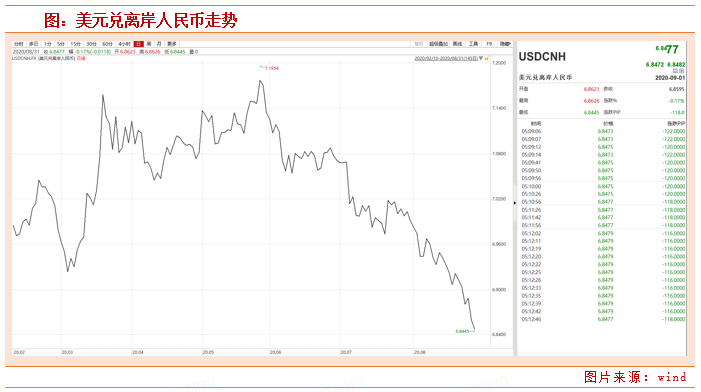

二、汇率端:人民币升值,降低原料进口成本

造纸原料主要为废纸和纸浆(木浆+非木浆)。目前,中国造纸行业废纸自给率63.8%,纸浆自给率仅有43.9%,剩余需要依赖进口。而从A股历史走势看,人民币升值时,造纸为首先受益板块。

由于近期人民币稳定走强,降低了原料进口成本,预计相关企业盈利能力得到改善。数据显示,近日,在岸、离岸人民币对美元汇率双双强势升破6.90关口,离岸人民币今日最高升至6.8445。

三、政策端:“限塑令”解锁白卡纸市场空间

今年9月,新《固废法》开始实施,叠加今年新“限塑令”政策(《关于进一步加强塑料污染治理的意见》)出台,预计未来塑料制品的使用会大幅减少,或加快催生白卡纸对不可降解塑料的需求替代。

在金光集团(APP)收购博汇后,第一大白卡纸企APP持有博汇纸业(600966.SH)股份占比48.84%,博汇纸业与APP分别有白卡纸产能312万吨和215万吨,市占率合计达到49%,2021年新增产能投放后可达到56%。

大厂的产业链议价力明显提升,周期性有望逐步减弱,行业出现积极正面的重大变化,步入新的发展阶段。8月底,已有白卡纸企业密集发布提价函,普遍提价500元/吨,提价大幅超预期,表明行业供需格局明显好转,预计盈利能力还有较大提升空间。

截至今日收盘,博汇纸业今年以来股价涨幅已达162.46%,坐稳板块涨幅榜第一位,也是目前板块内涨幅唯一超过100%的个票,表现大大甩开竞争对手。

四、相关概念股

博汇纸业:2019年底公司发布APP要约收购公告,当前并购已通过反垄断审查。博汇纳入APP体系之后,有望做大APP市场份额,进一步优化行业竞争格局。假设收购完成后,基于消除同业竞争和减少关联交易的角度,APP有机会将自身360万吨白卡资产注入博汇,博汇有望成为白卡纸行业巨无霸。

太阳纸业:短期受益于文化纸景气度的回暖,中长期老挝&北海项目加快公司从周期股向成长股的进化。老挝和北海项目将进一步强化公司成本领先战略,2019年公司文化纸自供浆比例为50.8%,预计2023年公司自供浆比例将提升至78%。令太阳纸业获取更高的盈利水平以及更为稳定的盈利性,降低太阳纸业周期属性,强化公司的成长能力,提升公司合理的估值水平。

参考资料:

20200830-新时代证券-新时代证券轻工制造行业投资周报:纸价提涨逐步落实,地产后周期弹性持续向好

20200824-国金证券-造纸行业研究:旺季来临,平衡打破,提价重启

20200824-西南证券-轻工行业周报:白卡超预期提价,行业格局改善显著

本报告由九方智投投资顾问葛骁林(登记编号:A0740619070003)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧