3月收官,4月开启!“研报菌”在开完了几个会议之后,打开行情软件,突然眼前一亮,在10天凌乱K线震荡之后今天终于走出一根实体中阳线!

这是一次反弹还是反转,没有人能给我们答案,巴菲特或许也不知道,因为近期我们和股神一直在见证历史,当下优秀的投资者都在做什么?

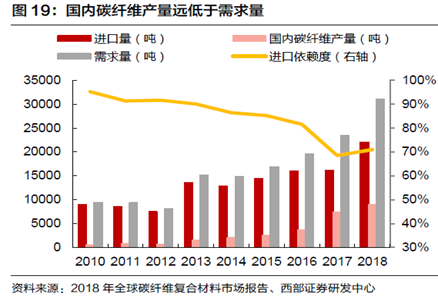

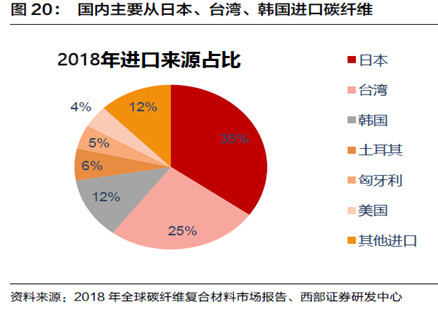

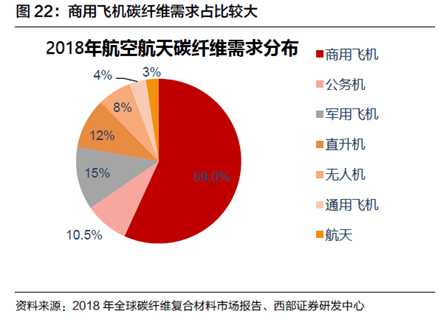

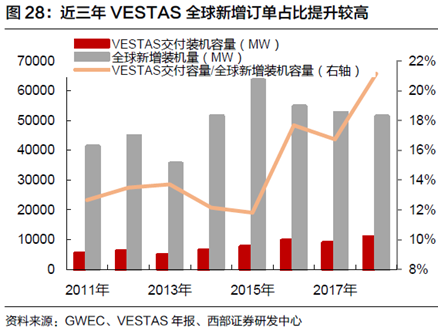

找确定性,确定性的板块,确定性的业绩,这也是“研报菌”当下考虑的重点,疫情事态如何发展充满不确定性,只有在不确定性中寻找确定性才是最好的策略。3月虽然很惨烈,但也总有一些出彩的个股。新基建中最被”忽视“的地方,预期差下这里风景独美?长期以来,基建投资对于经济增长起着逆周期调节的关键作用。2020年1-2 月,受疫情影响,我国基建投资下滑30.3%。但随着“新基建”规划的出台,轨交设备行业有望在2020年得到快速发展。作为新基建的重要组成部分,城际高速铁路和城际轨道交通为铁路建设注入了新活力。其中,“1小时”交通圈“美名“的城际高速铁路主要运营于城市群之间。京津冀协同发展、长三角一体化发展、粤港澳大湾区发展等区域发展战略是未来城际高速铁路和城际轨道交通智能化、高速化、融合化发展的强有力支撑。作为高端装备制造的重要组成部分,轨道交通装备是国家鼓励重点发展的战略性新兴产业领域之一,将长期处于重大发展机遇期。伴随着城市群建设的如火如荼,提高城市群内各个城市间的交通效率对当地区域经济社会的发展至关重要,城际高速铁路和城际轨道交通也将迎来新一轮的发展浪潮。 城市轨道交通方面,作为人们出行的主要方式之一,城镇化进程加速下,城市轨道交通建设需求旺盛,未来增长空间巨大。截至2019年底,我国城市轨道交通累计客运量达233.1亿人次,同比增长12.4%,全国累计有63个城市的城轨交通线网规划获得批复,新增运营线路里程共计968.8 公里,再创历史新高。2020年是全面建成小康社会和“十三五”规划收官之年,也将迎来第二轮轨交通车高峰、动车组采购高峰,以及轨交车辆集中高级修阶段。叠加城际高速铁路和城际轨道交通“新基建”的建设和城市轨道交通巨大的增量市场,东莞证券看好2020年轨交设备行业的投资机会。光威复材:公司是高性能碳纤维及复合材料研发和生产的高新技术企业。近几年国内碳纤维需求增速较高,国产化需求迫切, 公司产品国外打破垄断,在航天航空领域具备先发优势,积极布局风电市场,抢占碳梁份额,公司将受益于此次风电抢装周期。近几年国内碳纤维需求增速较高,预计未来几年国内碳纤维需求将继续维持10%以上的高增速。2018年国内碳纤维进口依赖度高达71%,下游重点客户对国产碳纤维的需求较为迫切,有助于推动国内企业不断提升自身实力,缩小与国外企业之间的差距。未来航空航天领域对碳纤维的需求提升将来自单机复合材料应用比例提升及飞行器数量增加两方面因素。公司打破国外垄断成为国内第一家实现碳纤维工程化的企业,目前公司部分产品性能与日本东丽水平相当,多种型号碳纤维产品均在积极配合下游客户进行验证,预计公司在航空航天领域中将继续保持先发优势。风力作为清洁能源的代表之一,受到全球各国的青睐。自20世纪80年代商业化发展以来,经历了全球化的高速增长。近五年全球风机累计装机量复合增速达13%, 2019年前三季度新增订单增速更是达到55%。公司与VESTAS保持深度合作有助于市场开拓及技术提升,预计2019-2020年公司碳梁业务将受益于此次风电抢装周期。公司研发通过了“湿法纺丝高强碳纤维产业化制备技术”“高强型碳纤维高效制备产业化技术”两项技术鉴定;成功进行了工艺性及爆破验证试验等。随着技术提升和产业化推进公司高端碳纤维及复合材料业务不断向下游延伸,培育和拓展军民用市场,包括航空、航天、兵器、风电、船舶、轨道交通等,市场前景广阔。【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由程伟编辑整理 (执业编号:A0740618080004)1、20200331-东莞证券-东莞证券轨交设备行业专题报告:拥抱城轨新基建,行业驶入快车道2、20191130-西部证券-光威复材(300699.SZ):发挥先发优势,领跑军民双赛道3、20191223-长城证券-光威复材(300699.SZ):国内碳纤维领军企业,军民两用双轮驱动4、20200401-中航证券-光威复材(300699.SZ):年报点评:碳纤维研发能力进阶,军民品市场前景广阔

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

暂无评论

赶快抢个沙发吧