【行业洞察】带量采购加速创新,医疗器械龙头受益

5月22日,浙江省医保局发布《浙江省公立医疗机构部分医用耗材带量采购工作方案(征求意见稿)》,计划将3 类医用耗材2019年全年交易量的80%纳入带量采购,采购周期为2 年。这3 类耗材是冠脉介入药物支架、冠脉介入球囊、骨科髋关节,具体产品待后续公布的采购目录为准。关于年采购量分配:首选产品获得50%,其余按价格由低至高按比例分配。简单来说,价格越低,分配到的量越大。

受此影响,最近医疗器械板块出现较大波动,乐普医疗5月22至今最大下跌幅度超过15%,凯利泰、三友医疗、南微医学由涨转跌,迈瑞医疗、心脉医疗出现滞涨。想必不少人对近年的带量采购心有余悸,甚至认为医药板块已经不值得投资了,不过我们认为带量采购只能带来短期冲击,龙头企业依然值得长期投资。首先,疫情冲击下,医疗器械出口增速显著提升,外需引领行业景气回升;其次,医疗器械带量采购也会如医药采购一样,加速行业创新,并加速国产替代率,龙头企业有望受益。

疫情带动医疗器械外需回升

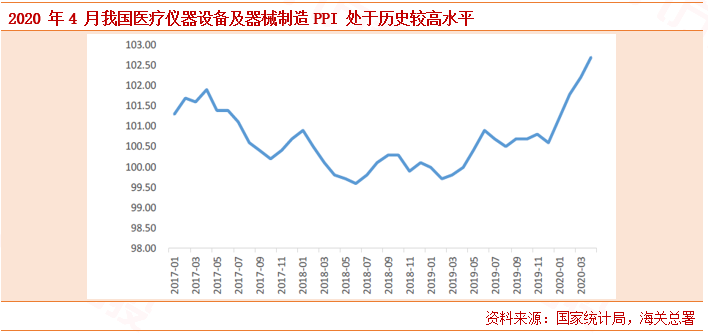

据国家统计局数据,2020 年4 月,我国医疗仪器设备及器械制造PPI 为102.7(上年同月为100),处于历史较高水平,我们认为主要受疫情影响,一季度国内医疗器械需求激增,海外疫情二季度爆发,对医疗器械需求激增,我国作为全球第二大医疗器械生产国,企业备货量大幅增加。

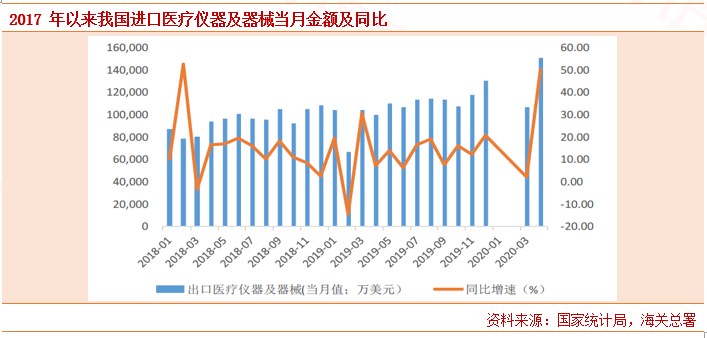

据海关总署数据,2020 年4 月我国医疗仪器及器械出口金额为15.09 亿美元,同比增速为50.29%,处于历史较高水平,主要是海外疫情快速扩大导致对国内器械需求激增;截止4 月底累计出口金额为41.81 万美元,累计同比增速11.00%走出年初的低迷状态。

回顾历史,药品带量采购政策对行业影响有多大?

回顾从2010 年到2019 年的十年医改历程,保质控费,引导临床合理用药是不变的主题,每一轮政策驱动下,均是产品线强且竞争格局好的企业才能胜出。

不管是从安徽先行试点再到全国推广的“双信封”模式,还是从上海模式推演至“4+7”试点城市再到而今扩围至全国的“带量采购”模式,都是一次又一次从药品采购端以保质控费为初衷的大规模探索与实践。

不管是早年的“限抗令”,还是如今的《辅助用药目录》,以及不断与时俱进的《基药目录》和《医保目录》都是从政策端引导临床合理规范用药,在保证疗效的同时,尽可能减少药物滥用,降低患者用药负担,提升全民健康水平,同时作为应用端的配套政策鼓励药品创新升级。

然而疾病谱是动态变化的,人们对于健康生活的追求也是在逐步提高的,因此在保质控费、合理用药的螺旋式价格下降和需求上升的过程中,不管是对于医生和患者等终端用药群体,还是药品和医疗器械制造企业等上游供给侧,创新都是大势所趋。

而相关医改政策如一致性评价,药品、医疗器械相关审评审批制度改革,上市许可持有人制度,医保目录谈判等则从研发、准入、生产、市场等多方面出发,为医药创新铺平道路,提供方向指引,充当“裁判员”以避免劣币逐良币,维护中国医药产业健康发展。

从结果来看,近10年来医药超额收益最明显的恰恰是处在带量采购拉开的进程中,2016-2019年,整个医药走出最明显的超额收益,带量采购政策倒逼医药创新,加剧行业龙头胜出。

器械集采,类似于药品集采,必然会推动器械创新

从国家层面,政策对于高端器械也是充分鼓励的。在基础学科如电子、物理、化学、生物等技术基础逐渐完备后,未来器械的创新会更加层出不穷。此外器械和药品相比也有自身优势,一是相比创新药器械在创新速度上会更快,创新药的研究靠基础研究的推动,需要突破式的创新,创新药的研发和临床耗费时间也较长,基本在5-10年。而器械的创新来源于基础研究和临床,微创新也会有巨大意义,新产品上市速度更快,需要2-10 年不等。器械集采对于进口替代有较大促进作用,目前器械的国产化率很低,集中度也很低,集采后可以以量补价,带量采购对于国产化率低的品种会带来增量。

展望未来:变化中的政策干扰,不变的投资方向

产品广度和竞争格局是核心关注点。变化中的政策干扰下,有不变的投资方向,回顾历史经验和展望未来,政策只会制定规则,产品的广度和竞争格局才是未来关注企业的关键指标。不尽相同的政策细节,不变的产业升级主题。当年的双信封制重新整合了竞争进入白热化的“大普药”,利润空间的下降使得低性价比的药品淘汰出局,也使质量有保证、能够规模化生产的企业从一片红海中脱颖而出;而更多的市场让出给专科仿制药,也引导了之后几年中国制药业全面进军高端仿制药领域,首仿药、优质仿制药层出不穷。发展至今,专科仿制药也出现良莠不齐的局面,新一轮市场整合的使命或许就交由带量采购来完成,创新药、难仿药有望分得更大的“蛋糕”。

对于企业而言,无论选择创新药、难仿药、创新器械或者是其他策略,随着政策的动态变化,产品广度(深耕在研产品线)和产品竞争格局是未来核心关注点,也是投资人需要重点把握的投资方向。

未来需重点关注器械板块行业景气度提升和进口替代率变化。进口替代临界点有以下指标:一是人才和技术水平达标,二是使用者知识普及,三是渠道触达。

从板块来看,心血管支架、监护仪等已经实现进口替代,也诞生了乐普医疗、微创医疗、迈瑞医疗这样的龙头大公司。

彩超、化学发光、内镜耗材或微创耗材、骨科耗材、心脑血管耗材等板块,在技术已经媲美进口产品后,目前正在逐步进口替代,是未来牛股诞生的重要细分领域。

彩超化学发光的迈瑞医疗、安图生物、新产业;

内镜耗材南微医学;

骨科耗材威高股份、爱康医疗、春立医疗、三友医疗;

TAVR(经导管主动脉瓣置换术)领域的启明医疗、沛嘉医疗;

主动脉和外周耗材领域的微创医疗、心脉医疗等。

参考资料:

20200602-兴业证券-医药的牛市,是从什么时候开始的?

20200605-渤海证券-把握耗材集采下的长期投资逻辑

本报告由投资顾问欧阳健(执业编号: A0740619070001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧