【宏观策略】长牛基础笃实,中国资产重估

长牛基础笃实,中国资产重估

简要:

一、市场共识:当前市场对中国经济展现出韧性、科技创新驱动增长以及中国资产向上重估达成共识。特别是在AI、军工和创新药行业,中国正迎来重要的“deepseek时刻”,预计未来将有更多行业进入这一阶段。

二、中期市场长牛基础

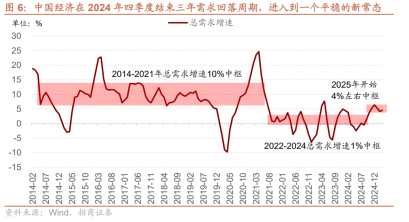

1. 经济新常态

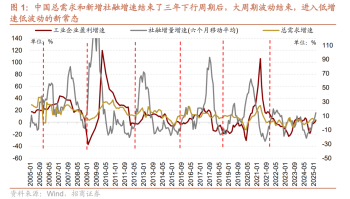

总需求增速稳定:中国经济进入增速稳定、波动率降低的新时代。

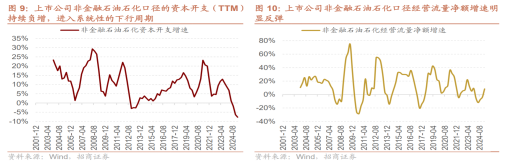

上市公司业绩:上市公司收入利润增速进入低增速、低波动的新常态,企业经营现金流量净额同比增加,但资本开支开始削减,自由现金流收益率不断提升。

2. 长牛基础因素

无风险利率走低与超额储蓄:居民可投资金庞大但收益率低,一旦意识到股票长期持有回报率上升,居民资金入市有望推动A股上行。截至2025年3月,居民可投资资金已达77万亿元。

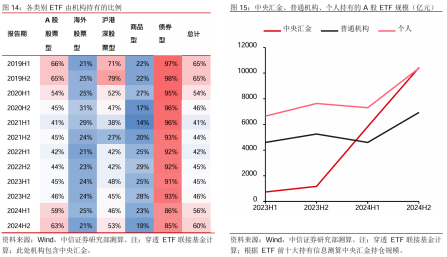

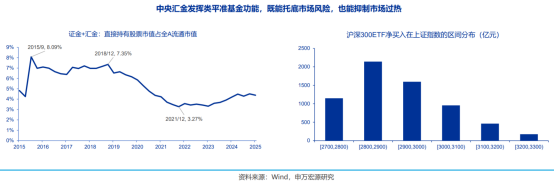

国家队持仓增持:截至2024年末,中央汇金累计增持ETF 8351亿,持仓规模超10000亿,2025年4月又有2000亿级别的买入。

保险资金压力:中高收益率资产荒背景下,险资提高资产预期回报率必要性上升,未来险资增持权益市场空间较大。

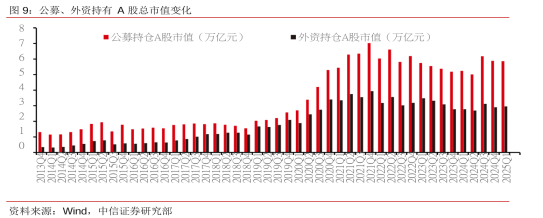

公募与外资:主动公募更加重视业绩比较基准,沪深300被低配,存在增持空间;外资过去多年低配中国,中国科技突破将成为外资流入的重要力量。

三、中美贸易摩擦与全球经济循环

贸易摩擦缓和:中美贸易摩擦缓和带动5月制造业PMI回升,多数分项指标改善。

全球经济循环:特朗普重构全球贸易体系的尝试受阻,而中国与新兴市场国家经贸联系愈发紧密,正在成为另一个主导全球经济循环的力量。

四、A股市场潜力

1. 居民资产配置迁移

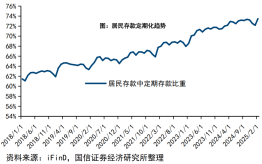

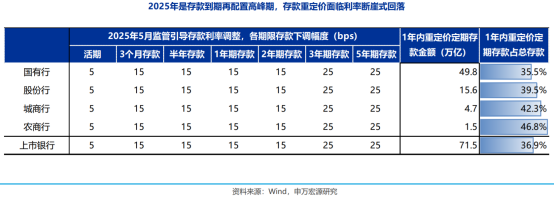

资产荒加剧:居民理财收益率持续下行,A股股息率显著高于无风险利率。2025年是存款到期再配置高峰期,居民资产配置迁移可能初露端倪。

2. 投融资功能建设

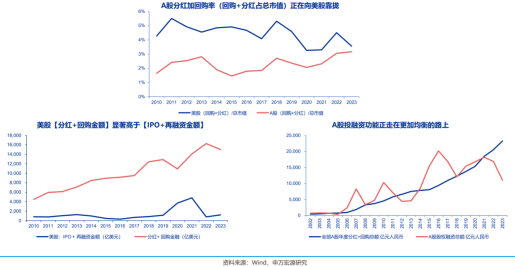

投资功能端:A股公司治理股东回报改善,配合长期资金入市和公募基金高质量发展,A股行情价值属性提升。

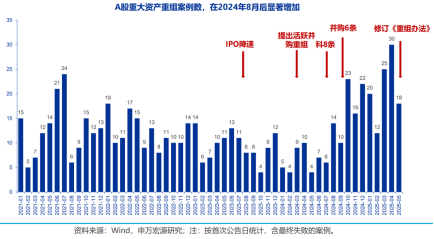

融资功能端:鼓励并购重组与创投一级市场拐点共振,新经济景气趋势有望进一步扩散。

3. 盈利能力提升

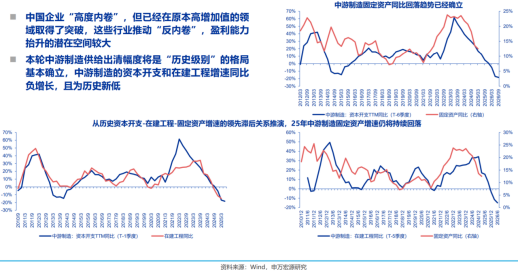

企业内卷与反内卷:中国企业通过“内卷”在高价值量领域取得突破,未来将通过“反内卷”抬升企业盈利,一个历史级别的供给出清周期正在到来。

五、市场择时与“十五五”规划

1. 市场择时

供给侧改善:电力设备、机械设备等固定资产增速回落趋势确认,但中期需求侧影响因素复杂。

科技趋势:科技尚未摆脱中期调整波段,应用突破依赖于基础层技术突破,未来科技行情可能分布在数年。

新消费趋势:新消费是独立产业趋势,但中国经济转型预期发酵需循序渐进。

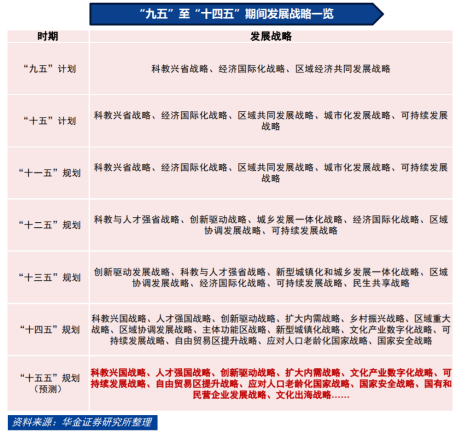

2. “十五五”规划展望

科技主线:科技仍是配置主线,核心资产和低估值红利有配置机会。当前上证综指和创业板指估值仍有上升空间。

政策方向:五年规划将重点关注科技和人才发展、创新驱动、扩大内需、区域协调和可持续发展等方向,同时考虑国家安全战略、未来产业发展战略和文化出海战略。

六、行业估值与外资动向

行业估值性价比:电力设备、医药、食品饮料等行业估值性价比较高。

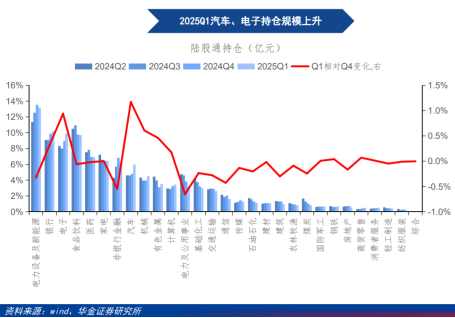

外资动向:外资一季度加仓汽车、电子、机械、有色金属等行业,减仓电力、非银、通信等行业。

中国经济与股市走向成熟,长牛基础笃实,未来在居民资产配置迁移、投融资功能建设、盈利能力提升等多方面因素的推动下,A股市场具备演绎牛市级别行情的潜力。同时,“十五五”规划将为市场带来新的政策方向和投资机会。

正文:

市场共识:1.中国经济展现韧性,2.科技创新驱动增长,3.中国资产向上重估。中国AI、军工和创新药行业同时迎来deepseek时刻。中国未来越来越多的行业会迎来deepseek时刻。

1.中期看市场长牛基础笃实:当前市场对总需求能够保持稳定增长的基本假设存在较大担忧,主要源于关税冲击后出口面临明显下行压力。沪深300仅仅12.3倍估值封死了指数下跌的空间。中国经济与中国股市走向成熟。成熟虽然体现了中国经济与中国股市的成果,也揭示了2025年中国经济进入真正意义上的新常态,总需求增速结束三年低迷和下行,进入增速稳定波动率降低的新时代;上市公司收入利润增速进入低增速,低波动的新常态。企业经营现金流量净额同比增加,却开始削减资本开支,上市公司经营成果分配向着股东倾斜。A股的自由现金流占经营现金流量净额比例持续提升,自由现金流收益率不断提升。

未来市场长牛的基础:

1)无风险利率不断走低+巨额超额储蓄:居民可投资金极为庞大而现有收益率却非常低。一旦个人投资者意识到股票的内在价值提升、长期持有的回报率大幅上升,居民资金入市有望推动A股迎来大级别上行。自2022年以来,居民可投资资金大幅增长,截至2025年3月已达到77万亿元。目前,银行存款和理财产品的收益率都处于历史低位。

2)国家队持仓在关键时刻持续增持A股的国家队,重要机构投资者买入ETF的行为,形同对沪深300进行了“锁筹”。截至2024年末,中央汇金累计增持ETF8351亿,持仓规模超过10000亿,2025年4月2000亿级别的买入。

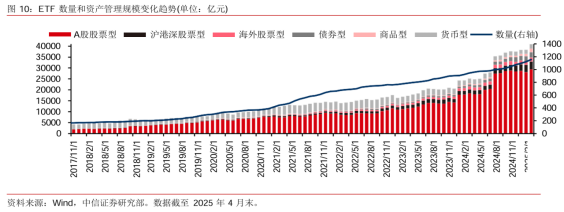

截至2025年4月末,沪深两市共有ETF基金1158只,合计规模达到40953亿元,相较2024年末数量增长11%、规模增长9%。从资产类别来看,截至2025年4月末,A股ETF共有898只,规模合计29388亿元;沪港深股票型ETF共有143只,规模合计3579亿元;海外股票型ETF共有44只,规模合计1829亿元;债券型ETF和商品型ETF规模分别为2476亿元和1624亿元。

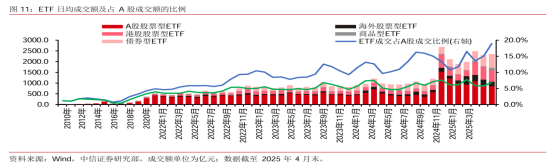

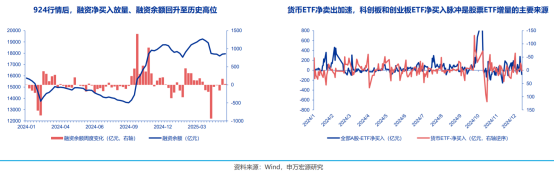

A股ETF一季度持续流出,4月受类平准资金入市影响单月流入近2000亿元。成交方面,2025年前4个月境内ETF日均成交额2282亿元,其中A股ETF日均成交934亿元,全部ETF成交额占A股股票成交的比例在2025年4月增长至19%。

3)负债压力下需要提高资产回报预期的保险。中高收益率资产荒背景下,负债压力下险资提高资产预期回报率必要性上升,叠加政策释放险资权益投资空间,未来险资增持权益市场空间较大。

4)主动公募更加重视业绩比较基准,沪深300作为最主要的业绩比较基准,目前被低配,存在增持的空间。即使不把沪深300作为基准,也可能用中证A500。

5)外资过去多年过度悲观低配中国,中国科技由点及面的突破会成为外资流入推动A股资产价格重估的重要力量。

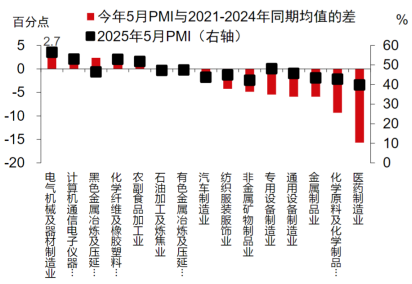

2.中美贸易摩擦缓和带动5月制造业PMI回升,较过去5年的均值的表现亦出现改善。

从结构上看,多数分项指标改善,部分指标的改善领先于对应实物工作量的改善,价格指标仍在环比下降之中,或反映以价换量仍在延续。

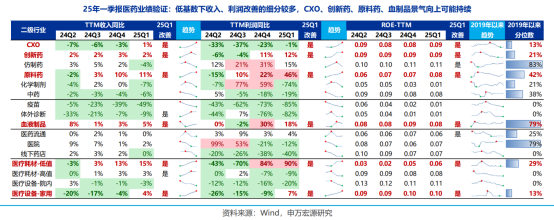

从行业看,景气度回升较多的主要是电气机械及器材制造业、计算机通信电子设备及仪器仪表制造业,下降多的主要是医药制造业、专用设备制造业和传统动能相关产业。5月经济景气的环比改善可能源于4月暂停订单的集中回流,后续在抢出口效应结束后,经济仍需政策发力。

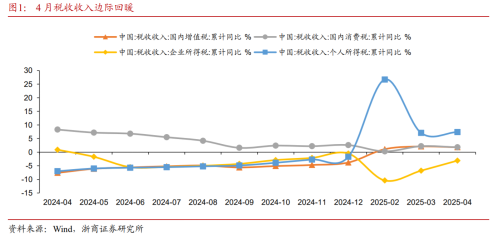

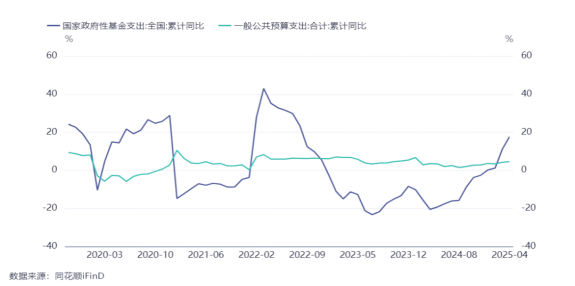

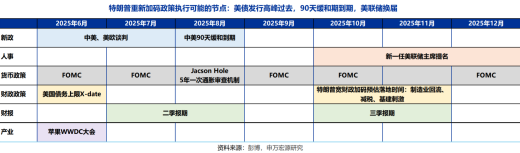

3.政策观察:财政开支增速是对A股最重要的宏观变量。观察财政、准财政等刺激需求、宽信用的政策;资产定价比较关键的是财政、准财政等政策斜率以及外部环境的变化。

从政府支出的重点方向来看,提高中低收入群体的收入水平、推动服务消费的快速发展,是增强消费对经济增长拉动力的关键。同时,“两新”政策(新型基础设施建设和新型城镇化)和加力实施“两重”建设(重点产业和重点基础设施建设)也是财政资金的重要投向,这些举措将为整体经济增长注入持续动力。

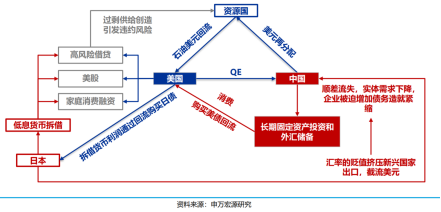

一、特朗普重构全球贸易体系的尝试正全面受阻,而中国外循环优化正走出自己的道路:中国与新兴市场国家的经贸联系愈发紧密,与美国盟友加深合作是潜在增量。

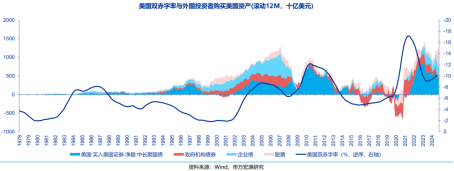

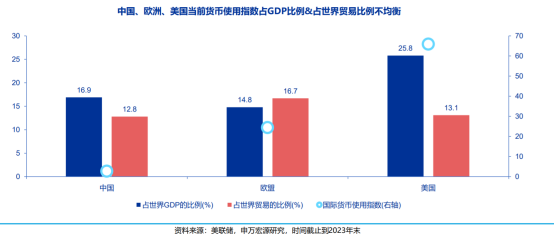

过去30年,美国货币对全球的影响力不断提升,而美国经济对全球的影响力却在下降。特里芬两难带来了不平衡、不稳定的因素。

特朗普主动求变,但其重构全球贸易体系的尝试正全面受阻:与中国的关税对抗,并未带来人民币贬值、中国资产价格波动。基于对等关税的谈判策略,也并未取得期待的效果,美国与核心盟友也尚未达成协议。

美国关税政策节奏过快,超出市场预期,已偏离了渐进+提前与市场沟通的既定路径。美联储并未积极为特朗普政策提供配套支持,甚至成了放大波动的力量。美国政策节奏主动纠偏在情理之中,新的政策章程尚待明确。

中国也正在成为另一个主导全球经济循环的力量:基于贸易结合度(TCD)观察中美两国与其他国家的贸易联系紧密程度。中国与新兴市场国家的贸易联系愈发紧密。

中国与美国主要盟友(欧洲主要国家、日韩)的贸易联系回落至低位,这是中国经贸外交领域重点加深合作的方向。美国与中国的贸易联系回落,但仍处于“紧密联系”区间。美国与其主要盟友,以及其他新兴市场国家的贸易联系都处于稳步上行区间。这反映出,中美外循环范围广泛重合,中美竞争无处不在。也是因为这种竞争,美国出于孤立主义倾向的诉求,不会简单地获得认可。

而同样是在这样的竞争实践中,部分中国优势的认知被强化。制造业强国带来的国际竞争力和影响力提升正在显现。中国企业出海已从“单打独斗”进入了“体系出海”时代,经济、政治、军事和文化协同出海的格局正在形成。A股出海企业盈利能力已开始好于出口企业,A股中游制造的核心叙事从“高度内卷”转向“全球竞争力强,估值重估”,可能只差一个周期性的供给出清。现阶段,“中美战略相持期”已经成为了预期的基本盘,“中国战略机遇期”的乐观预期实际上也已在部分投资者心中生根发芽。

二、A股市场具备演绎牛市级别行情的潜力:

1.居民“资产荒”愈演愈烈,居民提升权益配置比例方向不必怀疑,2025年是存款到期再配置高峰期,居民资产配置迁移可能初露峥嵘。

2.A股投融资功能建设,各有侧重,一体两面。公司治理股东回报改善抬升A股回报中枢。鼓励并购重组与创投一级市场拐点共振。

3.A股可能处于盈利能力长期抬升的起点。中国企业通过“内卷”,已在高价值量的领域取得了突破,而后通过“反内卷”将抬升企业盈利,一个历史级别的供给出清周期正在到来。

A股毫无疑问具备演绎牛市级别行情的潜力:

1.居民理财收益率持续下行,A股面临的无风险利率实际有效下行。A股股息率显著高于无风险利率。924行情其实已经下一轮居民理财搬家速度力度的预演。只是当时资产管理行业尚不具备扩大管理规模的条件,A股投资者偏好出现了割裂。2025年是存款到期再配置高峰期,存款重定价面临利率断崖式回落,居民会集中考虑多元化的资产配置选择。股票市场面临的真实无风险利率环境将迎来一次显著回落。居民增配权益可能初露峥嵘。

2.A股投融资功能建设都在构筑牛市根基。投资功能端,A股公司治理股东回报持续改善,配合长期资金入市,公募基金高质量发展,A股行情的价值属性正在提升。潜在牛市中,可能也不会少了价值板块的全面重估。融资功能端,鼓励并购重组与A股一级市场创投拐点形成共振。处在创投市场临近2013年和2019年的阶段。已经初步演绎的国内AI、具身智能、新消费和创新药都还有巨大的产业趋势发酵空间。而随着时间的推移,新经济景气趋势有望进一步扩散。A股投融资功能建设各有侧重,又一体两面。

3.A股可能处于盈利能力长期抬升的起点。中国企业“高度内卷”,但也是在这个过程中,已经突破了越来越多的高附加值领域。这些领域推动“反内卷”,盈利能力抬升的潜在空间较大。已临近一个大级别供需格局拐点:需求侧,中国全球影响力全方位提升,为中国制造业发挥优势保驾护航。供给侧,一个历史级别的中游制造供给出清周期正在到来。

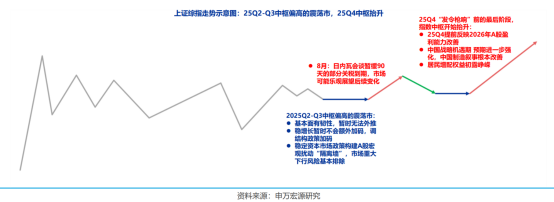

三、当前市场尚未鸣响“发令枪”,思考“枪响起跑”的择时:

1.供给侧改善线索明确,但中期需求侧影响因素纷繁复杂。强改善依赖需求,弱改善可以依赖2026年供给出清。

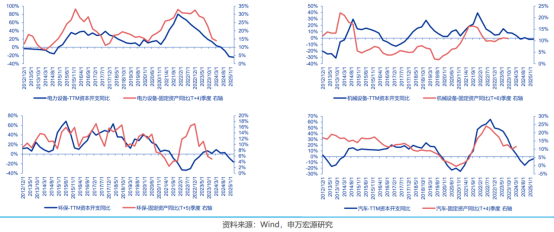

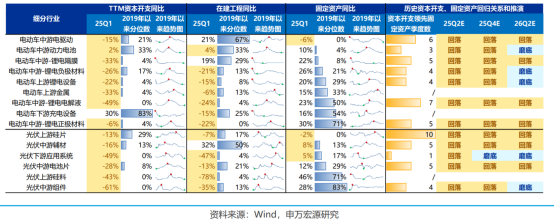

电力设备固定资产增速已确认回落趋势,机械设备、环保后续可能震荡回落;汽车25Q1提前于历史规律反弹,后续关注验证

大部分细分已经进入固定资产回落阶段,并持续至26年。

新能车:按照固定资产同比增速19年以来分位数度量,大部分细分已经回落至50%分位数以下,供给压力缓和进度最快的是电驱动、动力电池、隔膜。

光伏:硅片(固定资产增速提前于历史规律回落)、辅材供给压力缓和进度较快;但硅料固定资产增速仍在边际回升。

从资本开支到固定资产的传导推演:石油石化、有色、钢铁、建材供给压力确认回落趋势,钢铁可能反弹但幅度有限。煤炭、化工25Q1固定资产增速已经边际反弹,符合预期;后续煤炭可能继续上行,化工高位震荡。从资本开支到固定资产的传导推演:石油石化、有色、钢铁、建材供给压力确认回落趋势,钢铁可能反弹但幅度有限。煤炭、化工25Q1固定资产增速已经边际反弹,符合预期;后续煤炭可能继续上行,化工高位震荡。25Q2仍有部分化工品供给压力反弹,但25Q4绝大多数细分将进入固定资产回落区间,且26年延续这一趋势。脱离历史规律,固定资产增速高位再提升:民爆制品、农药。

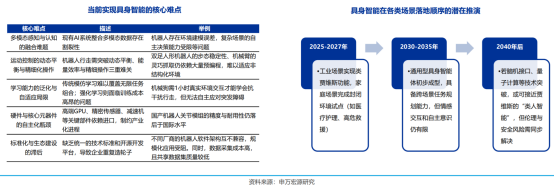

2.科技尚未摆脱中期调整波段。应用突破依赖于基础层技术突破,科技上行周期可能演绎数年时间。应用落地顺序可能性:流程标准化高(企服、客服、医疗)→任务相对复杂(教育、柔性制造)→通用AIAgent。

具身智能是难度更高的AI应用领域,对于多模态、运动控制、泛化学习能力都有要求,可以说是AI技术的集大成者。

和AIAgent类似,未来具身智能的落地是循序渐进的:工业场景→家庭场景→通用型具身智能→“类人智能”,这也意味着,未来科技中级别行情可能分布在数年,下一轮中级别上涨行情,可能需要基础层突破催化。

3.新消费是独立的产业趋势。但新消费高景气只是中国经济转向消费驱动的一小步。中国经济转型预期发酵只能循序渐进。

四、“十五五”规划

1.回归基本面,均衡配置,震荡蓄势,科技主线。科技仍是配置主线,核心资产和低估值红利有配置机会。

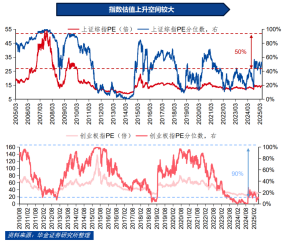

一是当前上证综指PE为14.6倍,历史分位数约为52.8%,相较牛市时超过20倍的估值(80%以上的历史分位数)仍有一定的空间。

二是当前创业板指PE为30.9倍,历史分位数仅为11%,较牛市高点时100倍以上(历史分位数在100%附近)有较大空间。

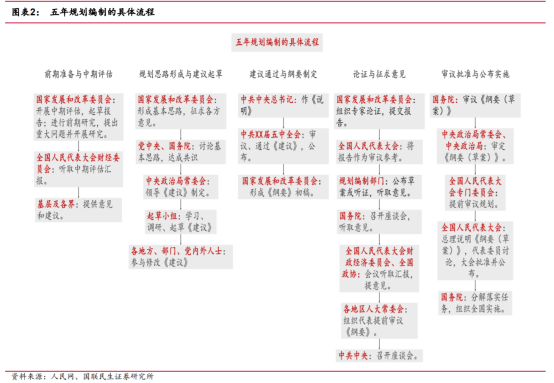

“十五五”规划政策方向展望:2024年至2025年为前期研究阶段,而规划将于2026年3月全国两会期间,由全国人大审议批准后正式发布,因此下半年可能为政策起草和意见征求的关键窗口期。

1)历史经验来看,五年规划战略全面性逐期提高,且近十年来科技和人才发展、创新驱动、扩大内需、区域协调和可持续发展等方向较常提及。

2)五年规划契合当时我国经济社会发展的突出矛盾、内外部发展环境等诸多因素,因此考虑到当前外部环境依然不稳,我国产业发展逐步从“国产替代”转向“突破引领”,国家安全战略、未来产业发展战略、文化出海战略等也可能是政策的侧重点。

3)人口红利消退背景下,如何保障民生、应对人口老年化等问题也是核心要点。

外资一季度加仓汽车、电子、机械、有色金属,减仓电力、非银、通信等行业。

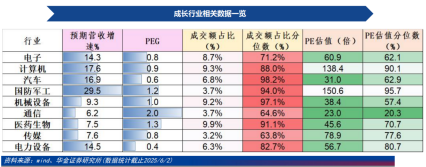

从估值性价比的角度:通信,传媒、电子,计算机,电力设备,医药生物等行业。

(1)从估值性价比的角度筛选成长相关行业:国防军工预期营收增速较高,传媒、电子、计算机、电力设备、汽车以2025年预测盈利为基础的计算PEG小于1。

(2)成交额占比仍然较低的有通信、传媒、国防军工。

(3)机械设备、电子、医药生物、汽车的PE估值分位数处在合理区间,通信的PE估值较低。

当前来看,电力设备、医药、食品饮料等行业估值性价比较高。

参考资料:

20250612-华金证券-行稳致远—A股下半年策略展望

20250609-申银万国-发令枪响前的预备期

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003)

|

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧